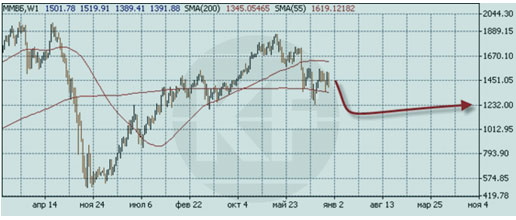

Российские индексы в предстоящем году могут достигнуть новых локальных минимумов - ММВБ опустится до 1200 пунктов

В 2011 году российский фондовый рынок традиционно следовал за настроениями на зарубежных площадках, а инвестиционная привлекательность страны зависела от цен на нефть. На благоприятном внешнем фоне за первые 3,5 месяца индекс ММВБ прибавил 10,2%, а индекс РТС - 20%. Бодро "шагала" и экономика России в целом. Так в 1 квартале рост ВВП составил 4,1%.

Однако начиная с мая ситуация в российской экономике начала ухудшаться, среагировав на возникшие негативные внешние факторы. Среди основных мы выделяем разрастание долгового кризиса в еврозоне, замедление темпов экономического роста в США и Китае, японскую катастрофу на АЭС "Фукусима". Важными внутренними факторами, усилившими резкое сжатие капитализации российского рынка акций, стали существенный отток капитала из страны (который по итогам года может превысить 80 миллиардов долларов), а также низкий уровень прямых инвестиций в экономику (на уровне 1% ВВП). При этом надежды на эффект от приватизации госпредприятий не оправдали себя. Из утвержденной в 2010 году программы продажи активов на общую сумму около 30 миллиардов долларов было реализовано лишь 10% акций ВТБ на 3,3 миллиарда долларов.

Однако относительно стабильные цены на нефть в течение всего 2012 года (средняя цена Urals составила 110 долларов за баррель) позволили сформировать профицитный бюджет (0,9% ВВП), увеличить торговый баланс (8,9% г/г) и счет текущих операций (на 33,8% г/г). Мы ожидаем, что в следующем году мировая нестабильность и внутренние политические риски погрузят страну в рецессию на несколько лет. Поддержки экономики со стороны Правительства ждать не приходится ввиду бюджетной политики РФ, которая предполагает увеличение оборонных расходов и социальных обязательств. Дефицит бюджета, сокращение сальдо торгового баланса и инвестиций в основной капитал, увеличение инфляции резко отрицательно скажутся на показателях работы российских организаций.

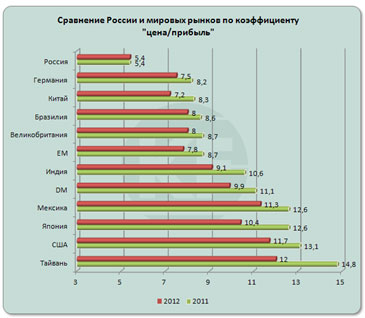

Стоит отметить, что в настоящее время Россия торгуется с существенным дисконтом по сравнению с основными развитыми и развивающимися рынками. С нашей точки зрения, такой дисконт объясняется именно высокими рисками российской экономики и политической системы, а также ожиданиями снижения цен на нефть. Уже в следующем году прогнозируется дефицит бюджета, ведь для сведения его в "нули" нужна цена Urals на уровне 110 долларов за баррель (при курсе 31 рубль за доллар), достижение которого выглядит крайне сомнительно на фоне скатывания мировой экономики в рецессию. Кроме того, коэффициент бета, характеризующий изменчивость доходности конкретного рынка по отношению к доходности мирового рынка в целом, находится на крайне высоких уровнях.

Усиливать давление на котировки будут политические пертурбации в первой половине 2012 года. В конце уходящего года мы наблюдали больший спад российского рынка по сравнению с зарубежными. Мы ожидаем увидеть продолжение намеченной тенденции в 1 квартале 2012 года. Вероятно, до выборов власти сделают все возможное, чтобы удержать экономику от явного спада. Однако народные волнения могут не позволить осуществить желаемое.

Основываясь на нашем базовом сценарии развития мировой ситуации в 2012 году, предусматривающем неконтролируемый кризис в ЕС, дефолт нескольких стран с последующим выходом из зоны евро и рецессию в США и Китае, мы рекомендуем формировать консервативный портфель. Основные инвестиционные идеи заключаются в выборе бумаг компаний а) с низким уровнем долга, б) сравнительно большим объемом денежных средств на балансе, в) традиционно выплачивающих высокие дивиденды. На наш взгляд, удовлетворяют заданным критериям следующие российские компании: Сбербанк, Северсталь, Сургутнефтегаз (в т.ч. прив.), "Роснефть", "Распадская", МТС, "ЛУКОЙЛ", "Татнефть", "РусГидро", "Мосэнерго".

В целом, учитывая обозначенные выше факторы (возможное резкое падение цен на нефть ввиду рецессии в еврозоне и США, политические пертурбации, снижение поддержки со стороны российских властей на фоне уменьшения поступлений в бюджет), мы ожидаем, что в следующем году российские фондовые индексы могут достигнуть новых локальных минимумов. В частности, индекс ММВБ может в течение 2012 опуститься до отметки 1200 пунктов.

Прогноз индекса ММВБ в 2012 г.

Источник: информационно-торговая платформа Itrader 8 Если анализировать динамику отдельных акций, то можно увидеть, что с апреля сильнее всего пострадали акции предприятий черной металлургии, а наиболее устойчивую динамику продемонстрировали бумаги химических компаний и операторов фиксированной связи.

При этом сразу стоит оговориться, что столь афишируемое в последнее время скорое вступление России в ВТО не окажет на фондовые рынки немедленного воздействия. На первоначальном этапе основную выгоду получат европейский компании (основные торговые партнеры России), расширив свой рынок сбыта. Среди наиболее рисковых отраслей мы выделяем и, соответственно, не рекомендуем к покупкам сектор черной металлургии, медиа и ИТ. Кроме того, с осторожностью следует относиться к бумагам финансовой и энергетической отраслей.

Проблема горнодобывающего и металлургического секторов заключается в их сильной зависимости от цен на сырье. Чутко реагируя на состояние мировой экономики, металлургическая отрасль серьезно пострадает в 2012 году от снижения спроса на промышленные металлы. Производители удобрений и урана не столь сильно зависят от глобальной конъюнктуры, что поможет им избежать резких скачков. При этом особое внимание обращаем на золотодобывающие компании. Данная отрасль будет идти в противофазе с рынком на фоне перетока капитала в "тихую гавань".

Рынок СМИ, в свою очередь, также в существенной степени ощущает на себе все внутренние проблемы. С падением уровня потребления населения выручки медиакомпаний снижаются. При этом сдержать резкое падение отраслевых котировок может тот факт, что медиарынок только начинает развиваться в России, поэтому, теоретически, потенциал роста достаточно велик.

В 2012 году крайне чувствительным к мировым потрясениям окажется и банковский сектор, который будет страдать от проблем с привлечением капитала и ликвидностью. При этом в наиболее затруднительном положении окажутся банки, ориентированные на заимствования с внешних рынков. Поддержки, оказываемой Минфином банкам в этом году, мы не ожидаем в следующем, так как бюджет станет дефицитным. Для того, чтобы не потерять клиентов, кредитным организациям придется поднять ставки. Положительные процентные ставки приведут к повышению стоимости фондирования, что, в конечном счете, "выдавит" с рынка неконкурентные банки. Таким образом, кредитные организации с высокой долей розничных пассивов окажутся в более выгодном положении. Из более надежных отраслей мы выделяем телекоммуникационный, нефтегазовый, частично транспортный сектора. Динамика телекоммуникационного сектора слабо связана с поведением как внешних, так и внутреннего рынков. В современном мире считается, что данная услуга стала товаром первой необходимости, поэтому спрос на нее определяется как неэластичный. Таким образом, акции компаний сотовой связи можно отнести к числу защитных активов.

Спрос на энергоносители также не вполне эластичен, зависимость между доходами нефтекомпаний и состоянием мировой экономики в последнее время нарушилась. В настоящий момент мультипликатор "цена/прибыль" российских компаний крайне низок по сравнению с зарубежными. Кроме того, прогноз понижения курса рубля в 2012 году может привести к сокращению расходов на импортные товары, составляющих большую часть в капиталовложениях. Таким образом, текущая недооцененность нефтяных компаний в совокупности с относительно стабильной выручкой делают разумным предположение о том, что нефтегазовый сектор будет выглядеть лучше рынка.

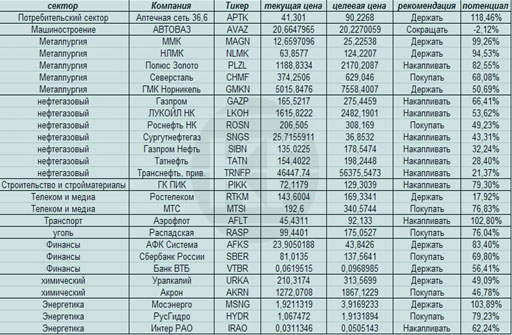

Что касается транспортного сектора, то можно отметить, что отрасль хорошо диверсифицирована (железнодорожный, авиа- и автомобильный транспорт и др.), поэтому реагировать на глобальные изменения будет по-разному. В целом можно отметить, что в данном секторе будет наблюдаться дальнейшая консолидация, что повысит конкурентоспособность отрасли. Потенциал роста российских акций из числа представленных в торгово-информационной платформе iTrader:

С учетом вышеуказанных замечаний наши рекомендации на 2012 год выглядят следующим образом: