Российская экономика демонстрирует высокую готовность к шоку

Если бы не карантин и закрытие бизнесов, мы, возможно бы, даже не почувствовали, что этот кризис даже на 30% похож на то, что происходило в 2008 году и уж тем более в 1998-ом. Почему? Потому что главная причина хорошей реакции наших финансовых рынков - это резервы, накопленные Минфином РФ и ЦБ РФ.

Я бы хотел обратить внимание на очень важный психологический момент. Не важно, на сколько резервы покрывают ближайший дефицит бюджета и импорт. Если золотовалютных резервов много и они достаточны, и известно как государство планирует осторожно использовать их для поддержания текущей ситуации, то они обеспечивают для инвесторов гарантию стабильности. И инвесторы, среди которых, конечно, много финансовых спекулянтов в российские бумаги, видят бессмысленность "атаковать" эту страну, потому что видят, что резервов хватит, чтобы удовлетворить любой спекулятивный спрос и отток капитала.

Впервые Россия встречает кризис без массированного оттока капитала с финансовых рынков и впервые на пике кризиса, когда много неопределенности и цены на нефть находятся на минимальных значениях, Минфин России размещает ОФЗ под большой объем, причем не с коротким сроком ( месячные или трехмесячные как в 1998 году), а пяти- и десятилетние ОФЗ. Глава Цетрального банка сегодня намекает, что на ближайшем заседании может быть снижена ключевая ставка. А аналитики гадают не о том, снизит или нет, а о том на сколько - на 0,25% или 0,5%. Такого точно в истории современной России не было.

Конечно, дело не только в золотовалютных резервах, но еще в низком уровне долга, причем как по федеральному долгу, так и по корпоративном сектору. Также Россия сегодня в числе лидеров по реальной доходности финансовых инструментов.

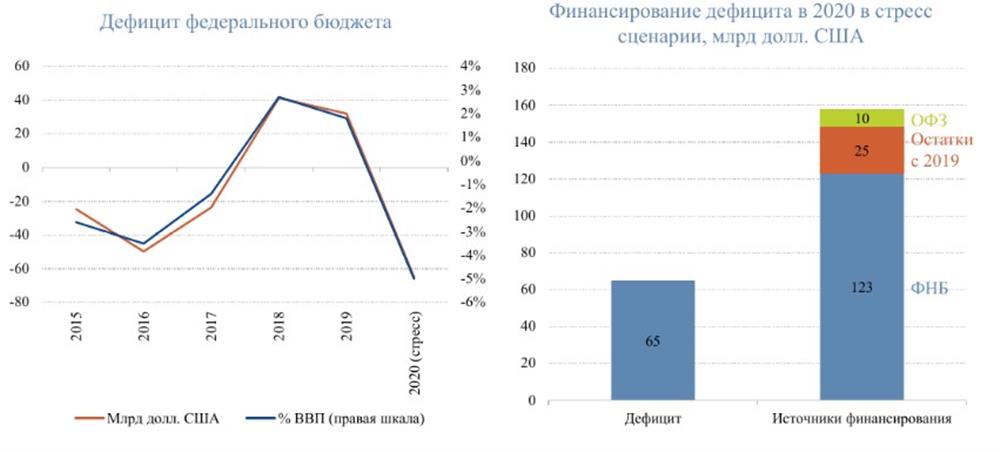

Тем не менее цена на нефть сейчас очень низкая и будет такой в ближайшее время, возможно даже, в этом году мы увидем нефть и гораздо ниже - на уровне $10-15 за баррель Brent. Стоит ожидать в этом году рекордного дефицита бюджета, выпадают огромные доходы, потому что нужно поддерживать бизнес. В стрессовом сценарии мы не прогнозируем дефицит бюджета до $65 млрд. При таких ценах на нефть Россия без проблем профинансирует дефицит этого года, поэтому нет рисков разбалансировки бюджетной политики в России. Все расходы будут профинансированы и не потребуется девальвация российского рубля и повышение ставок для увеличения заимствований.

Что же сейчас делать? Надо ли покупать риск сейчас? Какой именно риск?

Давайте будем честными. Сейчас делать краткосрочные прогнозы - дело бессмысленное. Потому что никто не знает точных ответов на три простых вопроса:

- Что будет с глобальным потребительским спросом? Да, мы сейчас видим рекордный рост безработицы в США, пик заболеваемости еще не прошел, мы не знаем как отреагируют развивающиеся страны, видим огромное количество плохих долгов, которые копятся в развивающихся странах. Как мировой рынок потребления отреагирует на это?Восстановление спроса займет годы

- Придет ли вторая волна вируса, требующая введения повторного карантина? Многие врачи говорят о том, что недостаточно одной волны заболевания, вирус будет возвращаться, то есть придет вторая, а за ней и третья, осенью опять всех могут посадить на 3-х месячный карантин, если не будет к тому времени эффективного лекарства и вакцины.

- Как финансовые рынки отреагируют на плохие отчетности компаний, падение ВВП стран мира? Сейчас индекс S&P500 отыграл предыдущее падение, но нет ни у кого уверенности, что через три-четыре месяца не "доедут" фундаментальные факторы и будет опять risk-off. Возможно, что рынки недооценивают последствия эпидемии на экономику, снижение цен не соответствует глубине проблем. Этого никто не знает.

Если говорить о среднесрочной и долгосрочной стратегии, то тут стоит снова вернуться к экономике США. Первый урок, который извлекли из 2008 года развитые страны - это тот, что кризис очень хорошо лечится стимулирующими методами, печатанием денег. Да, это здорово, когда ЦБ может печатать резервную необеспеченную валюту почти без риска для инфляции. Поэтому в этот раз с кризисом борются аналогично. Но эта мера деградирует со временем, то есть впервые примененная, она действительно очень эффективна. Но даже тогда американская экономика долго "переваривала" стимулы от ФРС в рост экономической активности. И эффективность эта мера показала только к 2013-му году, когда ФРС перестала стимулировать денежное предложение, а американская экономика "разогналась".

Размер новых стимулов, скорее всего, превзойдет тот, что был сделан в прошлый кризис. Я думаю, что с учетом тех проблем, с которыми мир столкнется, эффективность этих мер будет на порядок ниже. В 2009-2010 году меры стимулирования привели к тому, что инфляция с -2% на дне кризиса развернулась и ушла почти в +4% в момент восстановительного роста. Мы не можем сделать абсолютно точные рассчеты и предсказать как вырастет инфляция в этот раз. Но наша логика в том, что инфляционные риски в среднесрочной перспективе для доллара сейчас существенно выше, чем это было в 2009-2010 годы. То есть мы можем уведеть заметный всплеск инфляции примерно с 2021 года в США. Если мы окажемся правы и инфляция разгонится до очень высоких уровней, то это выльется в рост цен на некие редкие товары. Например, на полезные ископаемые, та же нефть, которая после банкротства сланцевых производителей, может стать дефицитом на горизонте после 2021-го года. Поэтому совершенно логично делать ставку на то, что товарные рынки могут хорошо себя повести после того, как мир разберется с вирусами и карантинами. После того как стимулы от ФРС и ЕЦБ начнут работать. Мы перейдем к следующей фазе - ажиотажного спроса на дефицитные ресурсы.

Возвращаясь к российскому рынку акций, многим будет интересно, на какие сектора делать ставки. И не только на commodity, не только на производителя золота, как наиболее правильный товар, защищающий от инфляции, дефицитным ресурсом может стать любой качественный бизнес, который можно повторить, воспроизвести. Например, крупные ритейл-компании, которые занимаются удаленной доставкой. Те крупные компании, которые смогут занять большую долю рынка и доминировать там, их будет сложно воспроизвести. Поэтому эти компании будут пользоваться повышенным спросом и торговаться с высокими мультипликаторами. Также компании из сектора новых технологий, IT- услуг, которые смогут продвигать высококонкурентные продукты не только на российском рынке, но и на мировом. Правильным примером такой компании, был бы "Яндекс", который производит товары и услуги, пользующиеся спросом не только в России.

Такие компании-сервисы, благодарявыходу экономики "из штопора", будут торговаться с высоким мультипликатором, с премией к среднему рынку.

Таким образом, не зная того, что будет завтра, мы делаем ставку на будущую инфляцию. Поэтому покупая сейчас российские акции в секторе commodity и интересные качественные истории на горизонте 2-3 года с высокой вероятностью можно получить доходность, превышающую доходность консервативных инструментов.

Эксперт поделился своим мнением в ходе юбилейной XXV конференции для профессиональных инвесторов "Новая экономическая реальность", организованной Управляющей компанией "ТКБ Инвестмент Партнерс"