«Россети Волга» - лучшая бумага в секторе?

В текущем дивидендном сезоне сетевые компании проявили себя неоднозначно. Главным разочарованием стали Россети Центра, где дивиденды оказались почти в 3 раза ниже ожиданий из-за отчислений в спецрезерв (что, скорее всего, связано с атаками на инфраструктуру).

Россети Центра и Приволжья расстроили снижением прогноза по дивидендам на следующие 2 года. Здесь причина другая - опережающий рост капекса.

К счастью, риски реализовались только в отдельных сетях и не перекинулись на сектор в целом. Россети Урал, вопреки опасениям, рекомендовали дивиденд в рамках ожиданий.

В Ленэнерго порадовали прогнозом на 27 год, а Россети Московского региона заслужили награду за стабильность, оставив планы без изменений.

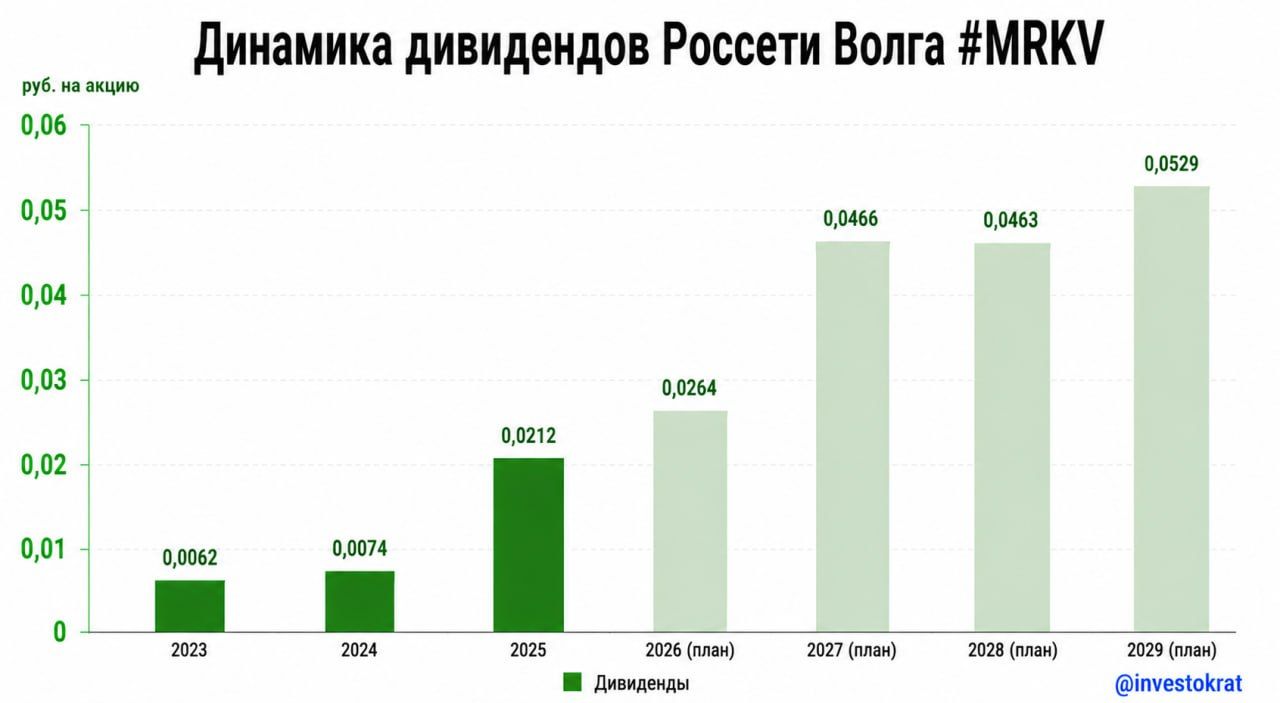

Россети Волги тянули с выходом планов дольше всех (что уже начало порождать неприятные слухи). К счастью, все обошлось. Более того, новый прогноз оказался неожиданно оптимистичным!

Дивдоходность за 25 год составит 10%, это уже почти факт, осталось дождаться утверждения выплаты 2,12 копеек на акцию и поступления денег на счет. План на 26 год сулит 12,6% доходности к текущей цене, за 27 год - 22,2%. Да, за 2 года еще многое может измениться, но пока это самые интересные цифры среди всех сетей (не считая Центра, прогнозы которого можно смело списать в утиль).

РСБУ за 1 квартал пока подтверждает прогнозную траекторию. Благодаря двузначной индексации тарифов, выручка растет на 15,7% г/г, прибыль от продаж на 14,5%, а чистая прибыль на 28%. Но держим в уме, что ориентироваться только на отчетную прибыль нельзя, так как при расчете дивиденда из нее вычитаются плановые отчисления в капекс, бумажные переоценки и прибыль от техприсоединения. В целом, получается довольно запутанная ситуация, в которой план ИПР и отчет не дают однозначного ответа на то, каким будет дивиденд. Но как ориентир можно использовать оба документа. Общая динамика будет верной, если не случится форс-мажоров, как в Центре.

Несмотря на рост котировок, акции Россетей Волги, на мой взгляд, остаются интересными с прицелом на 2 года. Да, риски пересмотра планов и роста капекса никуда не делись. Но они актуальны для всего сектора, на фоне которого Волга смотрится наиболее выигрышно.

Скажем прямо, реальность такова, что на рынке в целом ситуация довольно плачевная и не так уж много компаний с растущей прибылью. Поэтому, электросетевой сектор остается в фаворитах, несмотря на связанные с ним риски.

Не является индивидуальной инвестиционной рекомендацией

Комментарии