"Роснефть" все еще остается одной из лучших идей в секторе

Роснефть - как потерять активы, сохранив прибыль.Нефтегазовый сектор становится главным ньюзмейкером декабря. Эмбарго на транспортировку нефти морским путем вступило в силу. Одновременно с этим был согласован потолок цен в $60. Будущее сектора оказалось под вопросом, а инвест-идеи становится искать достаточно сложно. Свежий отчет Роснефти за 9 месяцев 2022 года может открыть некоторые карты.

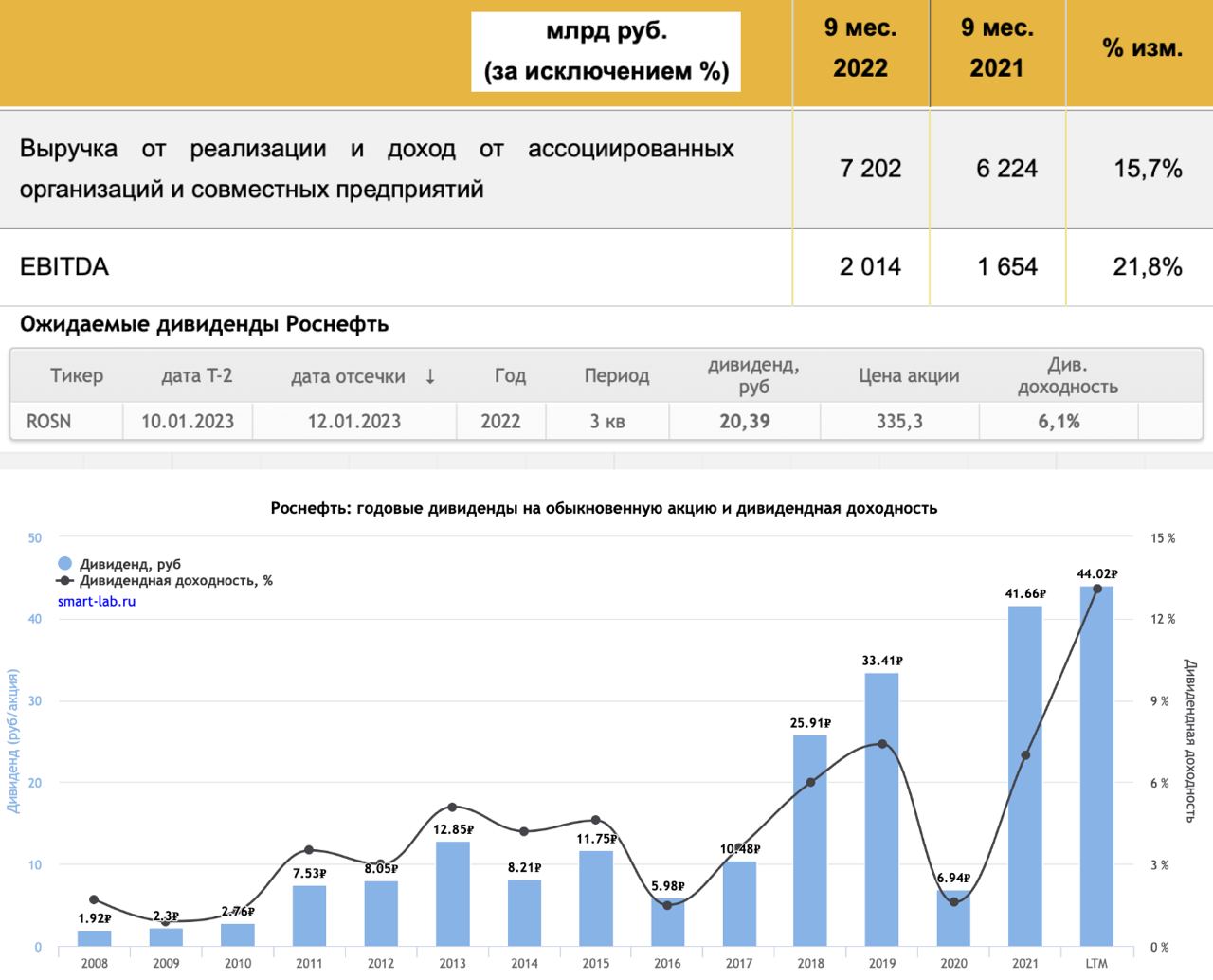

Итак, выручка компании за отчетный период выросла на 15,7% до 7,2 трлн рублей. В долларах рост составил 19,1%. Тут стоит учитывать, что эмбарго вступило в силу лишь в конце года и не отражает негативного эффекта. Но и впадать в уныние не стоит. Поставки в ЕС по-прежнему идут в основном по нефтепроводу Дружба, а четверть всех поставок реализуется в восточном направлении через нефтепровод ВСТО.

К слову, переориентация на Восток проходит успешно. Примерно на треть выросли поставки в Китай и полностью компенсировали выпадение европейских поставок. К тому же 2024 год не за горами. Запуск проекта «Восток Ойл», по заявлениям самой компании, пройдет в штатном порядке и значительно увеличит маржинальность всех продаж.

С операционными показателями тоже все хорошо. Добыча углеводородов за 9 месяцев увеличилась на 2,2% до 4,97 млн б.н.э. в сутки. Добыча газа прибавила 10,6% до 1,16 млн б.н.э. в сутки. Успешный запуск проекта «Харампурнефтегаз» в сентябре 2022 г., а также продолжающаяся добыча на «Роспан» позволяют прирастать в газовом сегменте.

Операционные расходы остались на приемлемых значениях, а вот финансовые переоценки и обесценение активов компании в Германии, повлияли на падение чистой прибыли на 23,8% до 591 млрд рублей. Дополнительный убыток составил 56 млрд руб. и может увеличиться в будущем.

Положительный денежный поток позволил руководству Роснефти рекомендовать Общему собранию акционеров выплатить промежуточные дивиденды в размере 20,39 руб. на акцию, что дало 6,1% доходности. Не уверен, что мы по году перешагнем планку в 10%, но сперва стоит дождаться итоговых результатов за 2022 год.

Тем не менее Роснефть все еще остается одной из лучших идей в секторе. На выходе из рецессии, либо в случае снятия санкционных ограничений, компания сможет восстановиться в кратчайшие сроки, одновременно выплачивая дивиденды. Ну а «скорый» запуск Восток Ойла добавит эффективности.

Не является инвестиционной рекомендацией