"Роснефть" сейчас не в лучшей форме

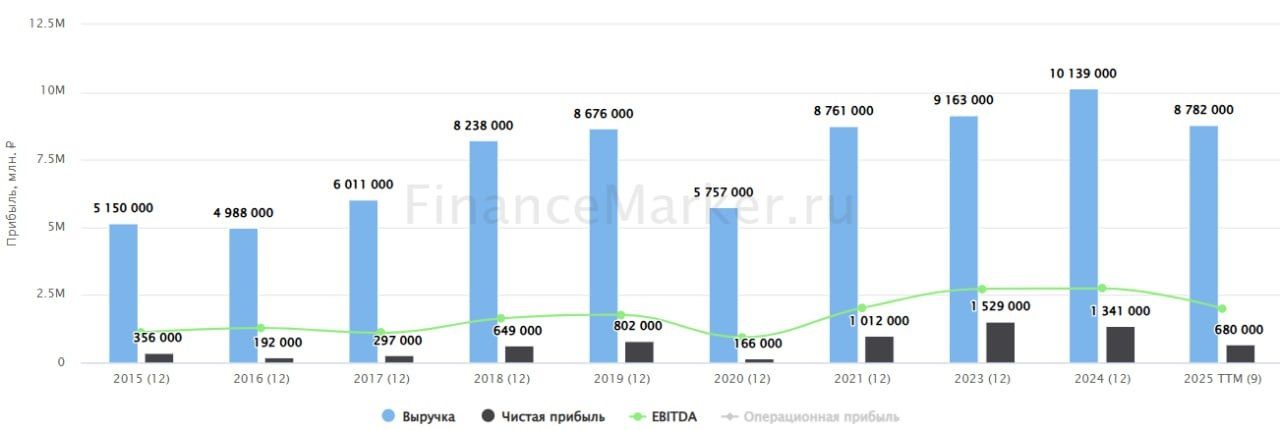

За 3 квартал 2025 Роснефть заработала 32 млрд рублей чистой прибыли. Настолько слабые цифры последний раз мы видели в ковид! Для сравнения, в 1 и 2 кварталах было 170 и 75 млрд соответственно. Ситуация продолжает ухудшаться под давлением цен и крепкого рубля.

Я не случайно делаю акцент на чистой прибыли. Это база для дивидендов. Третий квартал принес всего 1,5 рубля в копилку годовых выплат или 0,4% доходности. В общем, сущие копейки. Если ситуация будет сохраняться (или ухудшаться) - акциям есть куда падать.

Напомню, что Роснефть в конце октября попала под блокирующие санкции США, эффект от которых мы увидим только в 4 квартале: скорее всего, в виде новых дисконтов. Отчасти это уже отражается в ценах реализации нефти марки URALS, которая опустилась ниже 35 долларов. Восстановление пока отодвигается вправо на неопределенный срок.

Важно добавить, что в падении прибыли виноваты не только ценовые факторы. Выручка по итогам 9 месяцев снижается всего на 17,8% г/г. Но дальше компания начинает терять маржинальность: EBITDA падает уже на 29,3%, а чистая прибыль на 70,1%.

В качестве факторов давления на себестоимость, И.И. Сечин отмечает рост тарифов на транспортировку и затраты на антидроновую защиту. С 1 января тариф Транснефти проиндексируют на 5,1%, поэтому он тоже продолжит давить.

Что касается защиты, то здесь можно лишь надеяться на завершение СВО. Ситуация с выходом из строя НПЗ имеет место, но она не настолько критична, как любят раздувать СМИ. Объем переработки год к году снизился на 7,8%.

Помимо озвученных факторов, на прибыль давят процентные расходы. Соотношение ND/EBITDA = 1,3х и оно уже чувствительно. А снизить долг не получается, так как растет капекс на "Восток Ойл", ставший в моменте бременем.

Резюмируя, Роснефть сейчас чувствует себя не в лучшей форме. На результаты давят сразу несколько факторов, на которые компания повлиять не в силах. Разговоры о девальвации уже поднадоели, но с каждым кварталом она становится все более необходимой. Долгосрочно компания остается интересной, но краткосрочной мы еще можем увидеть более низкие цены на акции.

Не является индивидуальной инвестиционной рекомендацией.