"Роснефть" - санкции не работают?

В 2022 году Еврокомиссары ударили из всех санкционных орудий по российскому экспорту нефтепродуктов, ограничив как импорт в страны ЕС, так и потолок цен на них в $60. Однако главная цель - сократить финансовые потоки в Россию, оказалась пока недосягаемой. В этой статье на примере Роснефти посмотрим на последствия для наших нефтяников.

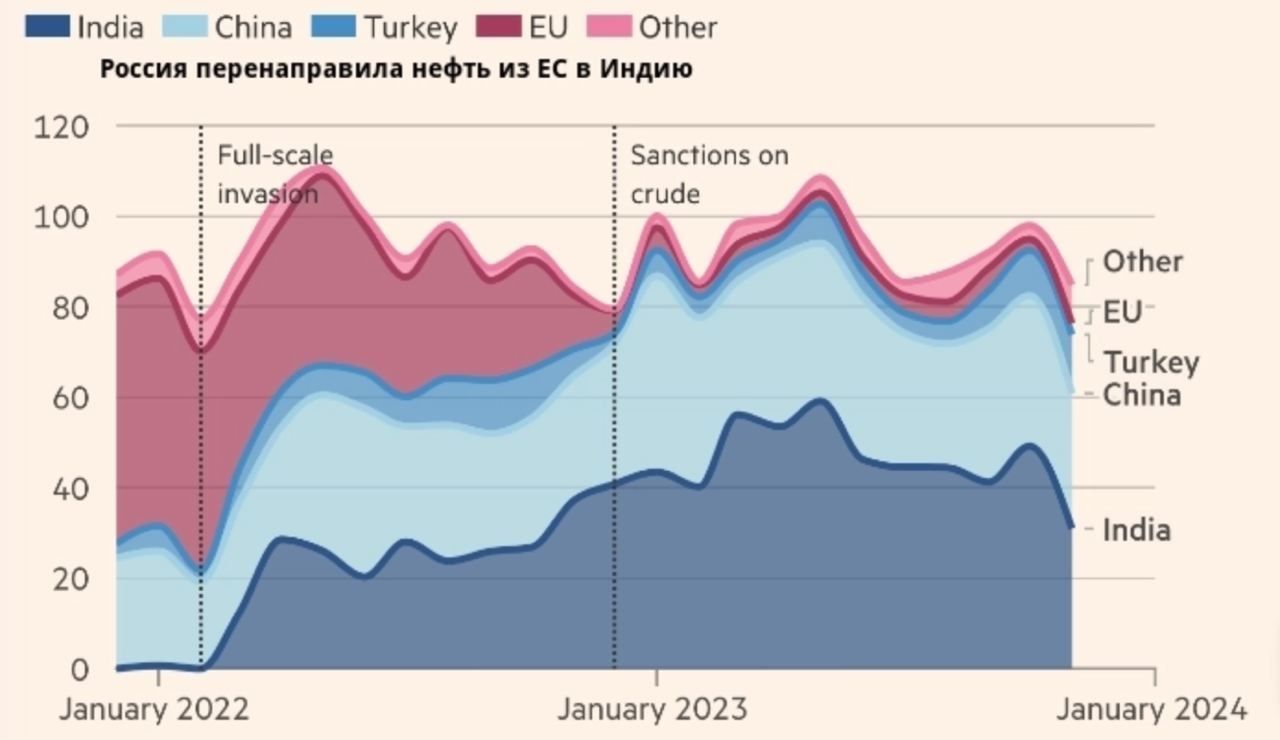

География продаж

Действительно, ряд направлений оказались закрытыми для экспорта. В основном это западное направление, хотя полностью лишить нас рынка у Европы не получилось. Вдобавок полным ходом идет переориентация на рынки Азии. Так, выпадающий европейский объем полностью перекрыли продажи в Индию и Китай (см. картинку).

Ценовая конъюнктура

Повсеместное нарушение ценового потолка позволило сохранить среднюю цену продаж выше «потолка». За январь-ноябрь 2022 года средняя цена на нефть марки Urals составила $78,32 за баррель. За аналогичный период 2023 года цена оказалась на уровне $62,89. Тут стоит внимательно следить за котировками нефти, которые имеют все шансы продолжить снижение.

Теперь, что касается Роснефти. Выручка компании за 9 месяцев 2023 года снизилась на 8,2% до 6,6 трлн рублей. К докризисному 2021 году снижение оказалось и того ниже, всего 5,7%. Несмотря на рост добычи углеводородов на 11% за отчетный период, снижение средних цен реализации негативно повлияло на финансовые метрики.

С расходной частью дела обстоят куда лучше. Компания эффективно работает над сокращением операционных расходов, что позволило нарастить чистую прибыль на 76,2% до 1,1 трлн рублей. В том же 2021 году этот показатель был на уровне 776 млрд рублей. Не мешает компании и повышенная налоговая нагрузка. Правительство любыми способами пытается «изъять» сверхдоход.

Улучшение рентабельности и сохранение каналов сбыта дают акционерам шанс на продолжение выплат дивидендов. Мы уже получили 5,5% промежуточной доходности, а по итогам года доходность может вырасти до 11%. Я по-прежнему сохраняю позитивный взгляд на сектор, и на Роснефть в частности.

Не является инвестиционной рекомендацией.