"Роснефть" может показать квартальный рост EBITDА более чем на 15%

«Роснефть» может до конца месяца опубликовать финансовую отчетность за I квартал 2026 г. по МСФО. Динамика цен на сырую нефть и нефтепродукты в этом квартале была разнонаправленной. Тем не менее для показателей отчета о прибылях и убытках «Роснефти» ключевым фактором, на наш взгляд, стали цены именно на сырую нефть.

- Ожидаем увеличения выручки «Роснефти» до чуть более 2 трлн руб., что предполагает рост на 5% по сравнению с предыдущим кварталом.

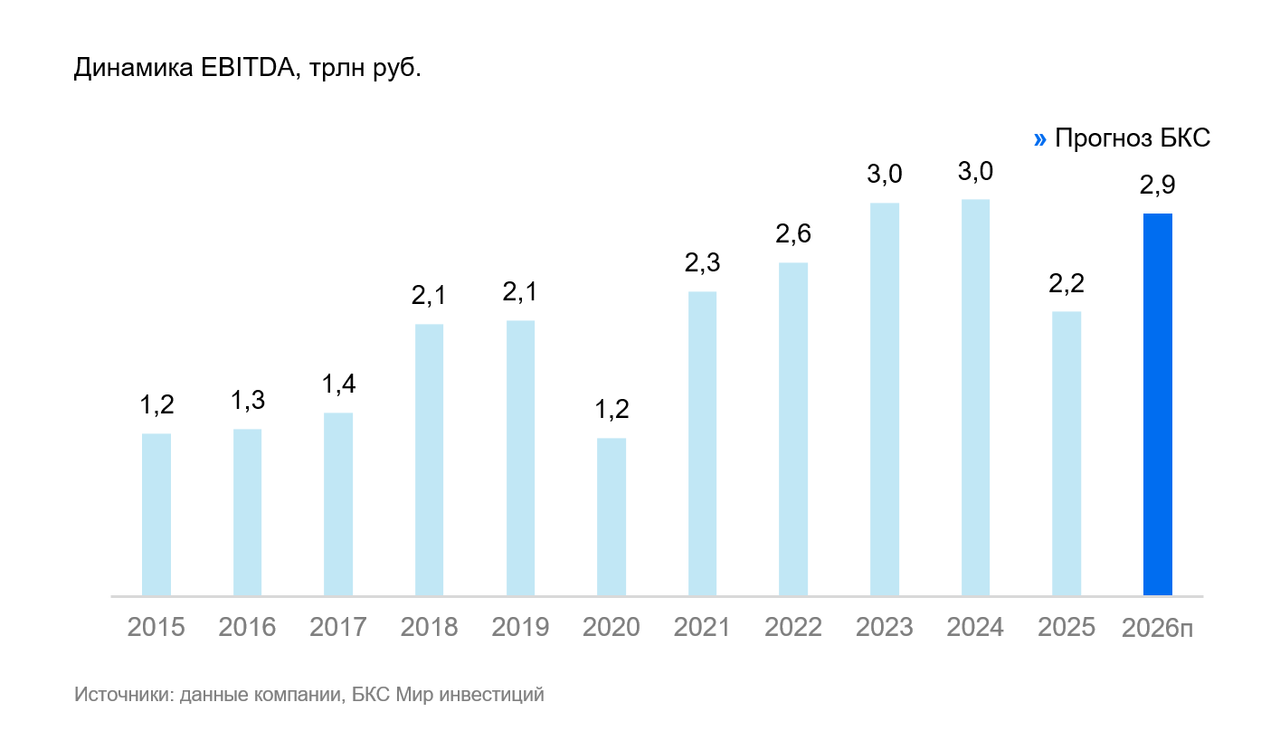

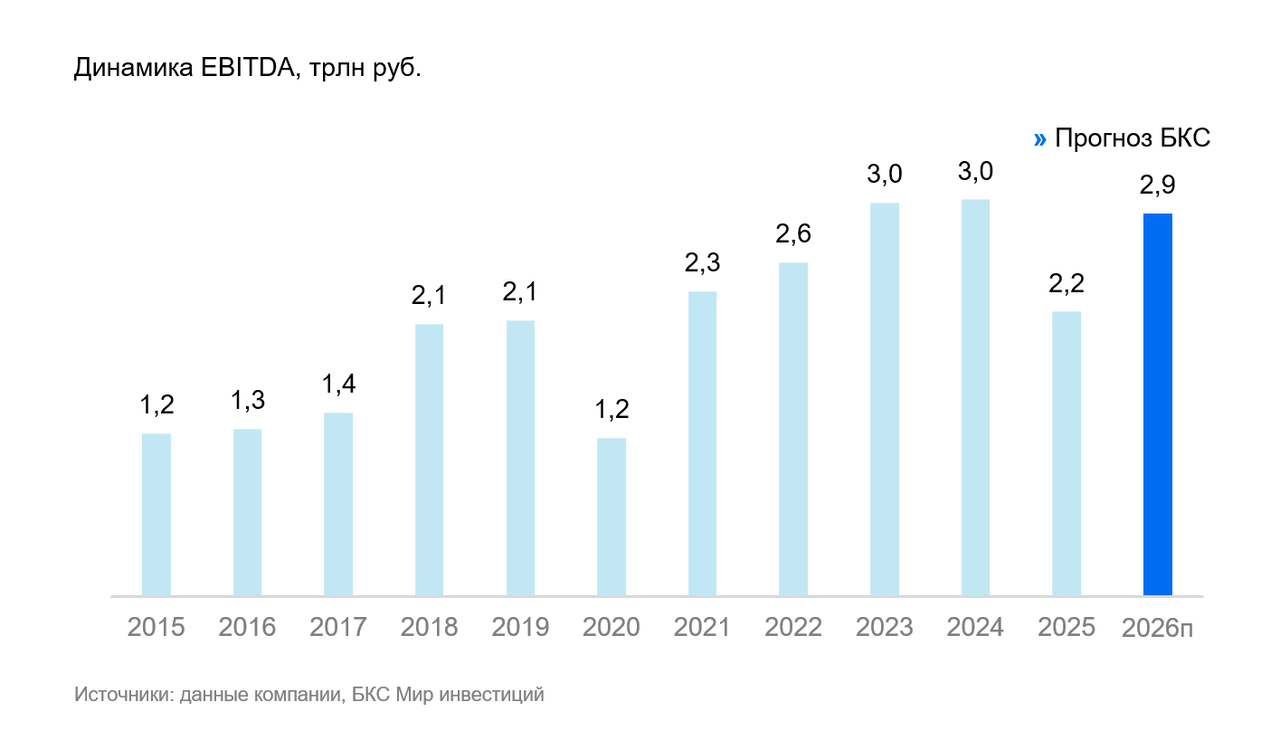

- EBITDA, по нашим оценкам, росла быстрее, в том числе из-за вероятной переоценки запасов в сторону повышения их стоимости на конец марта. Прогнозируем повышение на 17% по сравнению с прошлым кварталом, до 621 млрд руб.

- Ждем, что чистая прибыль после значительных списаний в IV квартале 2025 г. увеличилась в 6 раз за квартал, до 92 млрд руб.

- Прогнозируем, что из-за ослабления рубля к доллару у компании возник убыток от курсовой переоценки — в размере 30 млрд руб., по нашим расчетам. Скорректированный свободный денежный поток оцениваем консервативно, поскольку его могут снизить рост оборотного капитала и дополнительные вложения для завершения проекта «Восток Ойл».

Влияние. Прибыль может вырасти в 6 раз, до 92 млрд руб. Вклад квартала в дивиденды оцениваем в 4,3 руб. (доходность 1%). Роснефть четко придерживается практики распределения 50% чистой прибыли по МСФО. Соответственно, I квартал, по нашим расчетам, может дать вклад в дивиденды в размере 4,3 руб. (доходность 1%).

Компания выплачивает дивиденды на полугодовой основе, и улучшение финансового результата и размера дивиденда уже можно ждать во II квартале. Основную информацию компания сейчас раскрывает в пресс-релизе, а формы отчетности сами по себе уже не столь информативны.

Оценка. «Позитивный» взгляд на «Роснефть». На наш взгляд, компания может сильнее других в секторе выиграть от повышения цен на сырую нефть. У Роснефти выше долговая нагрузка (чистый долг/EBITDA 1,5x), а значит, результаты будут лучше реагировать на рост прибыли. Кроме того, «Роснефть» продает значительную часть нефти в Азию через премиальный канал из Козьмино, где дисконт ниже. В среднесрочной перспективе драйвером роста объемов и финансовых показателей может стать проект «Восток Ойл» («полка» добычи — 100 млн т в год), который планируется запустить в 2026–2027 гг.

Что касается оптовых цен на нефтепродукты и маржи нефтепереработки, при текущих высоких ценах на нефть компании с высокой долей переработки, на наш взгляд, выглядят сейчас менее интересно: позитивный эффект от дорогой нефти для них менее выражен, в том числе из-за регулирования рынка топлива в РФ.

| ROSN | Позитивный взгляд | ||

| Целевая цена, руб. | 610 | Потенциал к цене | 57% |

| Цена, руб. | 389 | Избыточная доходность * | 36% |

| В свободном обращении | 11% | Рыночная капитализация, млрд руб. | 4 123 |

| Средний объем торгов за 3 месяца, млн руб. | 7 799 | Стоимость компании (EV), млрд руб. | 8 769 |

| Прогноз | 2026 г. | 2027 г. |

| P/E скорректированный | 5,1 | 3,9 |

| EV/EBITDA | 3,0 | 2,8 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций

Комментарии