"Роснефть" - долги растут, затраты тоже

|

ПАО "НК "Роснефть" |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

292,4 |

|

Текущая цена: |

316,3 |

|

Потенциал снижения: |

-7,5% |

|

ISIN: |

RU000A0J2Q06 |

Инвестиционная идея

- "Роснефть" является одной из крупнейших компаний по доказанным запасам углеводородов среди публичных компаний мирового нефтегазового рынка.

- "Роснефть" самая большая из российских нефтедобывающих компаний. После приобретения "Башнефти" она обеспечивает более 40% нефтедобычи в РФ, а также занимает лидирующее положение в отечественном сегменте нефтепереработки.

- По основным мультипликаторам акции компании можно считать умеренно-недооцененными относительно прочих глобальных нефтегазовых компаний.

- Главным дисконтирующим фактором при оценке "Роснефти" мы считаем фактическую независимость руководства компании, обладающего беспрецедентно высоким административным ресурсом, как от акционеров, так и от экономического блока правительства, несмотря на формальный контроль со стороны государства.

- Страсть компании к приобретению новых активов ведет к быстрому росту долга компании, что создает дополнительные риски. Капитальные затраты за период превысили операционный денежный проток, что также вызывает настороженность.

Мы подтверждаем данную ранее обыкновенным акциям ПАО "НК "Роснефть" рекомендацию "Держать", отмечая при этом, что риски растут.

|

Основные показатели акций |

|

|

Код в торговой системе |

ROSN |

|

Рыночная капитализация |

55 557 |

|

Стоимость компании (EV) |

92 290 |

|

Кол-во обыкн. акций |

10 598 177 817 |

|

Free float |

11% |

|

Мультипликаторы |

|

|

P/S |

0,60 |

|

P/E |

20,69 |

|

EV/EBITDA |

4,36 |

|

NET DEBT/EBITDA |

1,73 |

|

Рентабельность EBITDA |

22,75% |

Краткое описание эмитента

ПАО "НК "Роснефть" – вертикально интегрированная нефтегазовая компания, осуществляющая деятельность по геологоразведке и добыче нефти и газа, а также переработке, маркетингу и сбыту нефти, газа и нефтепродуктов. "Роснефть" является одной из крупнейших компаний по доказанным запасам углеводородов среди публичных компаний мирового нефтегазового рынка, а также одной из крупнейших компаний по добыче углеводородов.

По состоянию на 31 декабря 2016 года объем доказанных запасов нефти, газового конденсата, жидких углеводородов и рыночного газа компании по оценке независимого аудитора DeGolyer and MacNaughton составил 38 млрд барр. н.э. по классификации SEC и 46 млрд барр. н.э. по классификации PRMS. Компания агрессивно наращивает запасы как посредством разведки и приобретения новых лицензий, так и консолидируя нефтедобывающие компании. Крупнейшей сделкой на рынке в прошлом году стала покупка "Роснефтью" контрольного пакета акций ПАО АНК "Башнефть".

За 2016 год добыча нефти, газового конденсата и жидких углеводородов составила 210,05 млн тонн – рост на 3,58% год к году. Добыча используемого природного и попутного газа Компании за 2016 год – 67,10 млрд куб. м., годовой прирост составил 7,29%. В первом полугодии текущего года "Роснефть" подняла темп добычи углеводородов на 10,2% до 5 744 тыс. баррелей нефтяного эквивалента в сутки. Добыча жидких углеводородов составила за период, с учетом "Башнефти", 112,20 млн тонн, что на 11,4% выше результата, показанного годом ранее. Доля "Роснефти" в общероссийской нефтедобыче достигла 41,2%. Объем добычи газа составил 34,20 млрд куб. м, что на 2,9% выше уровня 1 пол. 2016 г.

"Роснефть" является лидером российской нефтепереработки. В состав компании входят 10 крупных нефтеперерабатывающих заводов и несколько мини-НПЗ. Благодаря включению в структуру группы трех крупных НПЗ, принадлежащих "Башнефти", рост объема нефтепереработки на российских НПЗ "Роснефти" в 1 пол. 2017 г. по сравнению с 1 пол.2016 г. составил 29%.

Большая часть добытой нефти и продуктов нефтепереработки реализуется на внешних рынках. "Роснефть" имеет собственные экспортные терминалы в Туапсе, Де-Кастри и Находке, что помогает оптимизировать затраты и позволяет повысить эффективность экспорта продукции компании.

В конце 2016 года состоялась приватизация государственного пакета акций "Роснефти" в объёме 19,5% акций, что стало крупнейшей сделкой на отечественном фондовом рынке. На текущий момент крупнейшими акционерами являются АО "Роснефтегаз" (50% плюс 1 акция), BP Russian Investments Limited (19,75%) и теперь еще QHG Oil Ventures Pte. Ltd. (19,5%). В свободном обращении находятся около 11% акций "Роснефти".

|

Финансовые показатели, млрд руб. |

|||

|

1-е п 2017 |

1-е п 2016 |

Изменение |

|

|

Выручка |

2 809 |

2 280 |

23,20% |

|

EBITDA |

639 |

621 |

2,90% |

|

Чистая прибыль |

81 |

101 |

-19,80% |

|

Чистый долг |

2 216 |

1 507 |

47,05% |

Финансовые результаты

По данным промежуточной консолидированной отчетности по МСФО за первое полугодие 2017 года, выручка "Роснефти" выросла год к году на 23,2% до 2 809 млрд рублей. Однако показатель EBITDA за этот период изменился незначительно: он вырос на 2,9% и составил 639 млрд рублей по сравнению с 621 млрд рублей в первом полугодии 2016 года.

Чистая прибыль, относящаяся к акционерам компании, снизилась на 19,8% до 81 млрд рублей. Несмотря на более высокие, чем годом ранее, цены на нефть, укрепление рубля относительно прошлогодних значений способствовало опережающему росту затрат и расходов компании на 30,8% до 2 551 млрд рублей.

На результате могла сказаться и стоимость обслуживания долга. По состоянию на конец второго квартала чистый долг "Роснефти" вырос до рекордных 2 216 млрд рублей, что на 47% выше прошлогоднего значения. Общая задолженность "Роснефти" по банковским займам и долговым ценным бумагам достигла 3 437 млрд рублей, без учета предоплаты за будущие поставки нефти.

Операционный поток снизился год к году на 43% (с 358 до 204 млрд рублей). Капитальные затраты за период превысили операционный поток и составили 407 млрд рублей, что на 32,1% выше прошлого года, когда капвложения были на уровне 308 млрд рублей.

Ниже представлен наш прогноз основных финансовых показателей ПАО "НК "Роснефть" на 2018 г.

|

$ млн. |

2016 |

2017П |

2018П |

|

Выручка |

74 237 |

93 124 |

106 125 |

|

EBITDA |

19 021 |

21 184 |

23 599 |

|

Чистая прибыль |

2 694 |

2 685 |

5 791 |

|

Рентабельность по EBITDA |

25,62% |

22,75% |

22,24% |

|

Рентабельность по чистой прибыли |

3,63% |

2,88% |

5,46% |

Дивиденды

Дивидендная политика ПАО "НК "Роснефть", подкорректированная в процессе подготовки приватизации госпакета, определяет целевой уровень дивидендных выплат в размере не менее 35% от чистой прибыли по МСФО. При этом целевой периодичностью дивидендных выплат является выплата дивидендов по меньшей мере два раза в год. Однако, несмотря на такие планы, о намерениях выплатить промежуточные дивиденды за первое полугодие 2017 года пока не объявлялось.

До сих пор компании, будучи по сути государственной, удавалось отбиваться от требования правительства направлять на дивиденды не менее 50% по МСФО. По итогам 2016 года "Роснефть" ограничилась 35%, направив на дивиденды 63,4 млрд рублей или 5,98 рублей на акцию. Дивидендная доходность на дату закрытия реестра акционеров составляла всего 1,8% и не повлияла существенным образом на котировки акций.

Сравнительные коэффициенты

Для сравнения мы использовали показатели ряда ведущих компаний нефтегазовой отрасли.

|

Компания |

Страна |

Кап-я, |

EV, |

EV/S |

EV/EBITDA |

P/E |

Ч. долг/ |

|||

|

$ млн. |

$ млн |

2017П |

2018П |

2017П |

2018П |

2017П |

2018П |

EBITDA |

||

|

Роснефть |

РФ |

55 557 |

92 290 |

0,99 |

1,09 |

4,36 |

4,92 |

20,69 |

9,59 |

1,73 |

|

Компании для сравнения |

||||||||||

|

Royal Dutch Shell PLC |

Нидерланды |

239 082 |

300 223 |

1,09 |

1,02 |

6,24 |

5,78 |

17,21 |

15,71 |

1,27 |

|

PetroChina Co Ltd |

Китай |

210 678 |

272 151 |

1,00 |

0,94 |

6,35 |

6,10 |

65,82 |

63,02 |

1,43 |

|

Total SA |

Франция |

129 249 |

154 400 |

0,97 |

0,94 |

6,18 |

5,57 |

12,80 |

12,18 |

1,01 |

|

Statoil ASA |

Норвегия |

62 243 |

79 120 |

1,37 |

1,32 |

3,65 |

3,43 |

15,91 |

16,80 |

0,78 |

|

Eni SpA |

Италия |

58 442 |

69 169 |

0,89 |

0,82 |

4,34 |

3,71 |

24,24 |

19,94 |

0,67 |

|

Suncor Energy Inc |

Канада |

54 878 |

65 172 |

2,62 |

2,38 |

8,90 |

8,46 |

36,01 |

33,09 |

1,41 |

|

Медиана |

|

|

|

1,04 |

0,98 |

6,21 |

5,68 |

20,72 |

18,37 |

1,14 |

Оценка

У ПАО "НК "Роснефть" большой долг, особенно если учитывать предоплату, полученную за будущие поставки нефти. Большая величина краткосрочного долга с погашением в течение года. При этом компания продолжает наращивать заимствования, покрывая отрицательную разницу между операционным денежным потоком и капитальными затратами. Отношение чистого долга к EBITDA уже превышает средние значения по отрасли. Коэффициент EV/EBITDA ниже среднеотраслевых значений, что дает основание считать компанию недооцененной относительно крупнейших предприятий мировой нефтегазовой отрасли. Причиной такой недооценки, кроме низкого free float и высокой долговой нагрузки, является формальный контроль со стороны государства, а также фактическая независимость руководства компании, имеющего прямой выход на президента страны, как от миноритарных акционеров, так и от правительства.

Мы рассчитали целевую стоимость "Роснефти" по прогнозному мультипликатору EV/EBITDA на 2018 год. С учетом странового риска (риска усиления санкций и ухудшения делового и инвестиционного климата в РФ) и риска, связанного с особенностями управления компании, мы применили дисконт в размере 30%. Этот дисконт полностью поглощает вероятный потенциал, определяемый относительной недооценкой.

|

Прогнозная EBITDA на 2017 г., $ млн. |

23 599 |

|

Целевой уровень EV/EBITDA |

5,68 |

|

Оценка по EV/EBITDA, $ млн. |

73 389 |

|

Дисконт |

30% |

|

Итоговая оценка, $ млн. |

51 373 |

|

На обыкновенную акцию, $ |

4,85 |

Наша итоговая прогнозная стоимость ПАО "НК "Роснефть" составила $51 373 млн., что соответствует цене одной обыкновенной акции в размере $4,85 или 292,4 рублей по курсу на дату оценки. Это незначительно ниже нашей предыдущей оценки. Таким образом, наша оценка не предполагает роста стоимости акций от текущих уровней. Мы считаем, что акции ПАО "НК "Роснефть" в среднесрочной перспективе не имеют существенного потенциала роста, и сохраняем рекомендацию "Держать".

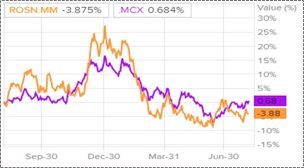

Технический анализ

Акции "Роснефти" демонстрируют вдвое большую волатильность по сравнению с индексом. В 2016 году они подорожали на 59% на фоне общего роста рынка на 26,27% по индексу ММВБ. С начала 2017 года "Роснефть" уже потеряла почти 21,5% капитализации против снижения индекса на 11,76%.

В прошлом году бумагам компании удалось преодолеть многолетний уровень сопротивления в районе 280-290 рублей за акцию, который был отчетливо виден на месячном графике. Теперь он является мощным уровнем поддержки, выдержавшем проверку на прочность в середине июня.

На недельном графике мы видим, что бумаги остаются в рамках среднесрочного восходящего тренда. В районе 335-345 рублей за акцию сформировался локальный уровень сопротивления, ограничивающий возможности бумаг к продолжению роста.

Источники: Thomson Reuters, Московская биржа, ИК "ФИНАМ"