Роль купона остается определяющей в генерации дохода в условиях плавной нормализации ДКП

Несмотря на продолжающуюся нормализацию ДКП, купонные платежи не сдают своих позиций, по-прежнему играя доминирующую роль в структуре прибыли от инвестирования в рублевые долговые инструменты.

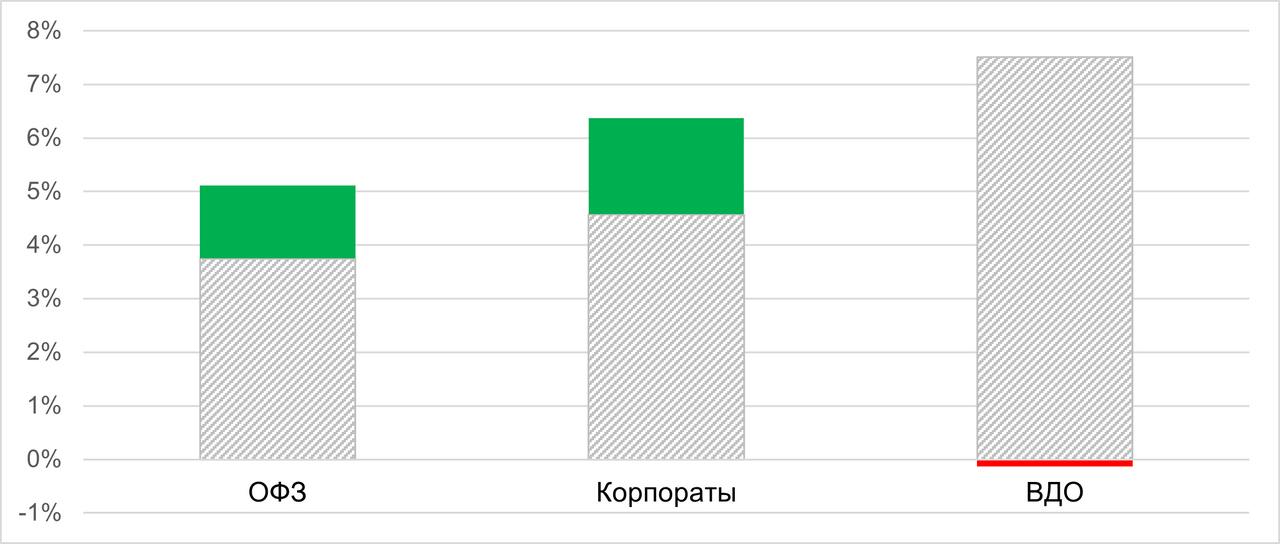

Треть года позади, и уже можно сделать некоторые выводы относительно характера генерации дохода в рублевом облигационном сегменте. Как мы и ожидали в своей стратегии на 2026 год, основной доход в секторе формируется за счёт купона, тогда как роль переоценки бумаг весьма умеренна. Особенно примечательна ситуация в сегменте ВДО (см. график ниже), где положительный доход с начала года стал возможен всецело благодаря купонным платежам.

Структура дохода индексов рублевых облигаций с фиксированной ставкой купона с начала 2026 года (серый цвет ‒ купон, цветной – изменение цены)

Данная ситуация продиктована вектором, заданным Банком России, который по-прежнему исходит из довольно плавной и растянутой во времени нормализации процентной политики. Кроме того, инвесторы верят регулятору и на забегают далеко вперед в своих ожиданиях. Для ВДО весомый отпечаток на характер ценовой конъюнктуры оказывают пертурбации в сегменте, связанные с понижениями кредитных рейтингов и появлением трудностей у эмитентов с обслуживанием своих облигаций.

При сохранении тренда на плавность цикла смягчения ДКП (который был подтвержден на апрельском заседании ЦБ РФ), инвесторам не стоит рассчитывать на быстрые ралли цен. Основной доход в ближайшие месяцы продолжит формироваться за счёт купона и грамотного подбора эмитентов.

Отметим основные моменты, которые, на наш взгляд, стоит учитывать при инвестировании в различные сегменты рублевого долгового рынка:

- ОФЗ: мы предлагаем ориентироваться на бумаги с наивысшими ставками купона, поскольку они предлагают высокий уровень текущей доходности (соотношение купона и рыночной цены). Текущая доходность по целому ряду долгосрочных гособлигаций (13,5-14,0%) превышает уровень, который может быть зафиксирован в настоящий момент по однолетней ОФЗ (13,0%). Таким образом, покупка «длины» позволяет рассчитывать на конкурентоспособный доход с суверенным риском на горизонте года даже при условии отсутствия какого-либо прогресса в нормализации процентной политики. Если же предположить, что ровно через год ставка будет ниже текущей, то меньше будут и доходности бумаг, а значит и выше их цены. В результате те инвесторы, которые откроют позицию прямо сейчас, смогут дополнить купонный доход повышательной переоценкой своих облигаций.

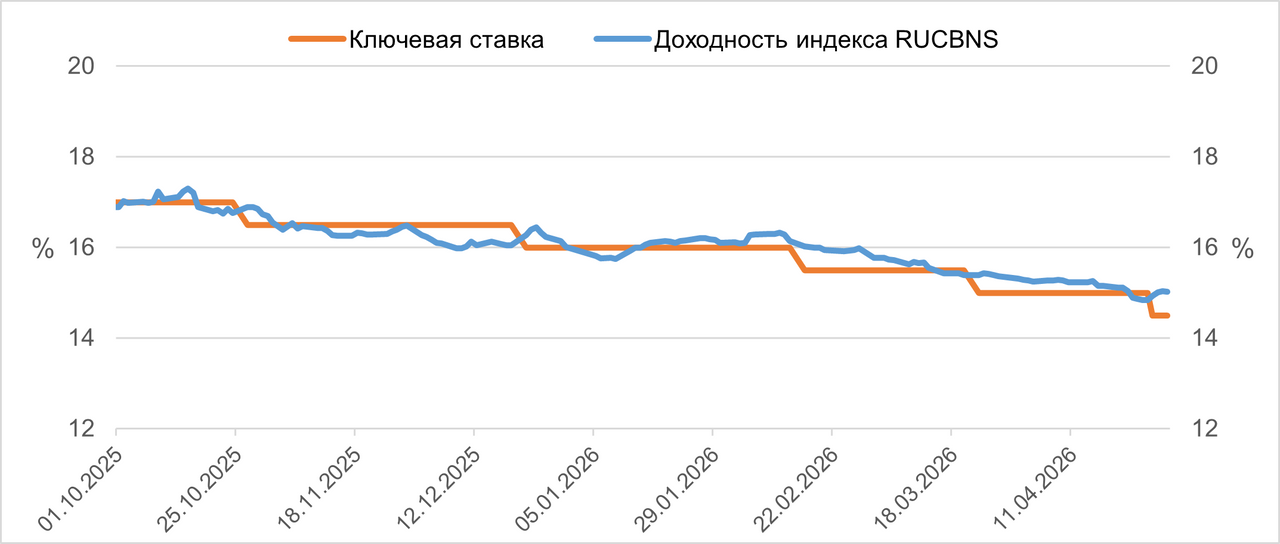

- Корпоративные облигации с фиксированной ставкой купона: лидирующие позиции по генерации дохода этих инструментов обеспечиваются двумя факторами. Во-первых, даже по качественным облигациям ставка купона остается высокой (~15%). Во-вторых, эти бумаги растут в цене, снижаясь в доходности вслед за ключевой ставкой (см. график ниже). В результате даже если инвесторы и не будут забегать вперед и двигаться строго в рамках действий ЦБ, то доходность их портфелей снизится на несколько процентных пунктов в перспективе ближайшего года, двигая вверх цены бумаг.

Ключевая ставка ЦБ и доходность корпоративного облигационного индекса Мосбиржи

- Сегмент ВДО: в своей стратегии на 2026 мы рекомендовали отнестись с максимальной осторожностью к инвестированию в данный тип бумаг, и наши опасения пока подтверждаются. Длительная высокая ставка ЦБ создаёт давление на маржинальные бизнес-модели, что наряду с необходимостью рефинансирования ведёт к ухудшению кредитных рейтингов и появлению новых дефолтных историй. На наш взгляд, результаты 2025-2026 гг. наглядно показывают необходимость максимально широкой диверсификации, например, через ориентацию на соответствующий индекс Мосбиржи. Так, только очень высокий средний купон по индексу RUCBHYTR (22,3%) смог в первые месяцы 2026 года компенсировать падение цен на бумаги ряда эмитентов.

Отдельно остановимся на облигациях с переменной ставкой купона (флоатерах). Надо сказать, что в силу специфики этих инструментов доход по ним и так как минимум на 95% обеспечивается купоном независимо от вектора проводимой ДКП. Конечно, принимая во внимание текущую траекторию «ключа», их «прайм-тайм» видится позади. С другой стороны, ставки, к которым привязаны купоны флоатеров и которые ретранслируются держателям, остаются высокими, а процесс их нормализации — постепенным, поэтому их присутствие в портфеле кажется нам по-прежнему оправданным.

ЦБ подтверждает вектор на плавную нормализацию процентной политики. В этих условиях основой для генерации дохода в рублевом облигационном сегменте является купон, благо что он остается повышенным и двузначным.

Действуйте на опережение — получайте ежемесячный пассивный доход до 33% годовых даже после снижения процентных ставок или извлеките двойную выгоду от укрепления иностранной валюты.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.05.2023.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии