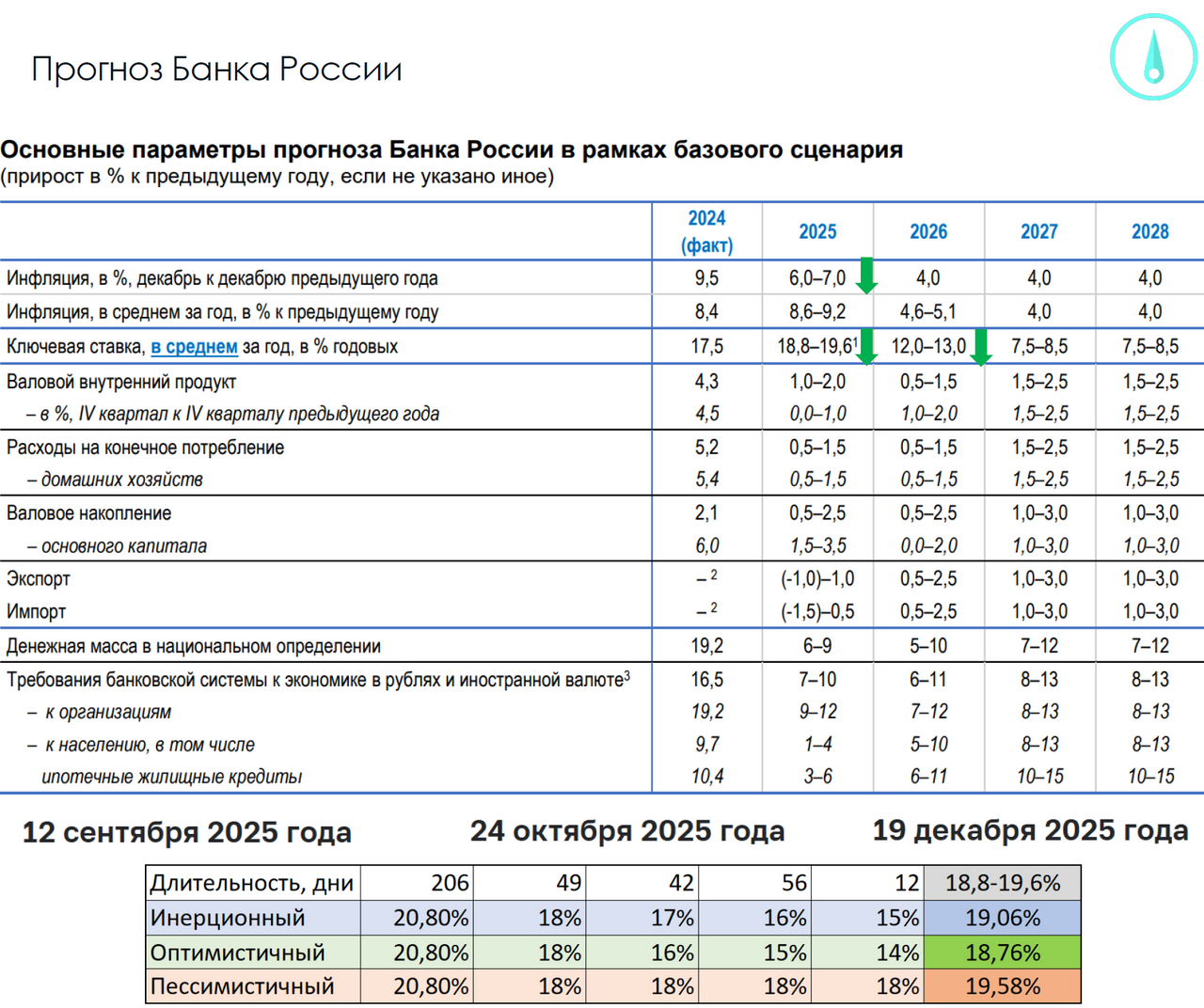

Рисков роста ключевой ставки в прогнозе ЦБ больше нет

Валютный рынок

Налоговый период на этой неделе обеспечивает избыток валюты на рынке: RUSFAR CNY остается ниже нулевой отметки и ушел до (-0,22%), но с начала августа есть возможность закрепления выше 11 рублей за один юань. Оформляется наиболее вероятный канал движения валюты на будущие полгода, а возможно и год. На рисунке отмечены две зоны проторговки, которые станут ограничителями нового канала. Таким образом, технически потенциал ослабления рубля не выглядит интересным по сравнению с ОФЗ и рынком акций. Фундаментально бюджет России все больше ориентируется на внутренние доходы, около 3 трлн руб. дефицита бюджета создано центральным банком из-за повышенной по сравнению с равновесной ключевой ставкой. Если предположить окончание СВО на горизонте года, продолжение снижения ставок и развитие роста на товарных рынках, то потенциал ослабления рубля не выглядит значительным.

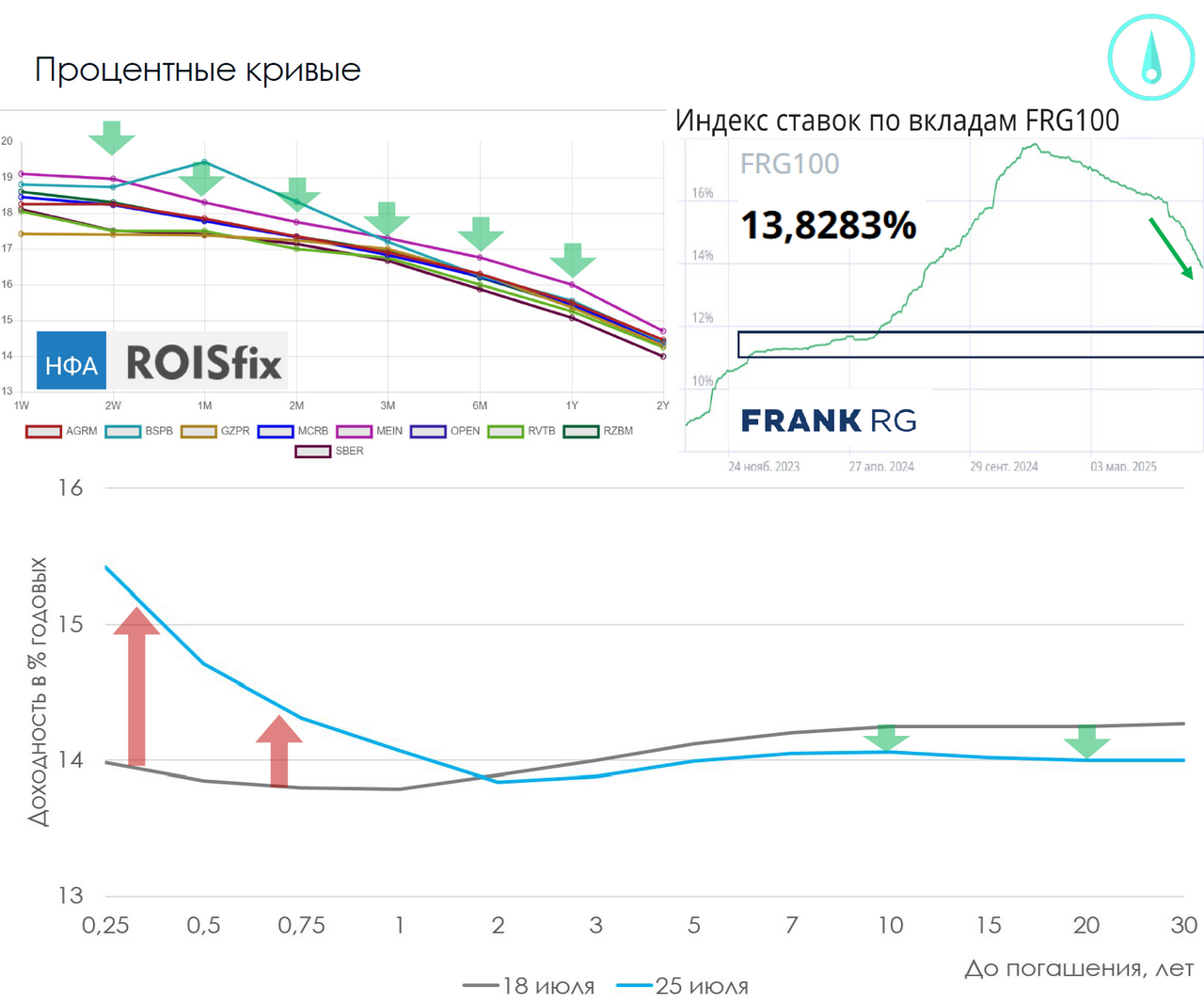

Процентные кривые

Депозитные ставки продолжают ускоренно снижаться, что вызвано необходимостью подстройки стоимости пассивов для банков с учетом наиболее распространенной длительности вкладов 90 и 180 дней. Банки должны через погода оставаться в положительной зоне чистого процентного дохода. При ключевой ставке 15% на конец года банки имеют запас прочности, с учетом прогноза ЦБ о средней ставке на 2026 год 12,5% депозиты опустятся до 11,5-12% уже зимой.

ЦБ снизил прогноз средней ключевой ставки на этот год. Чтобы уложиться в диапазон, ЦБ может продолжить снижение с шагом 100 б.п. на каждом заседании, если экономика будет ускоренно уходить в рецессию, то в сентябре может быть еще одно снижение на 200 б.п. Все зависит от данных, но главное, что рисков роста ключевой ставки в прогнозе больше нет. Мы официально зашли в цикл смягчения ДКП.

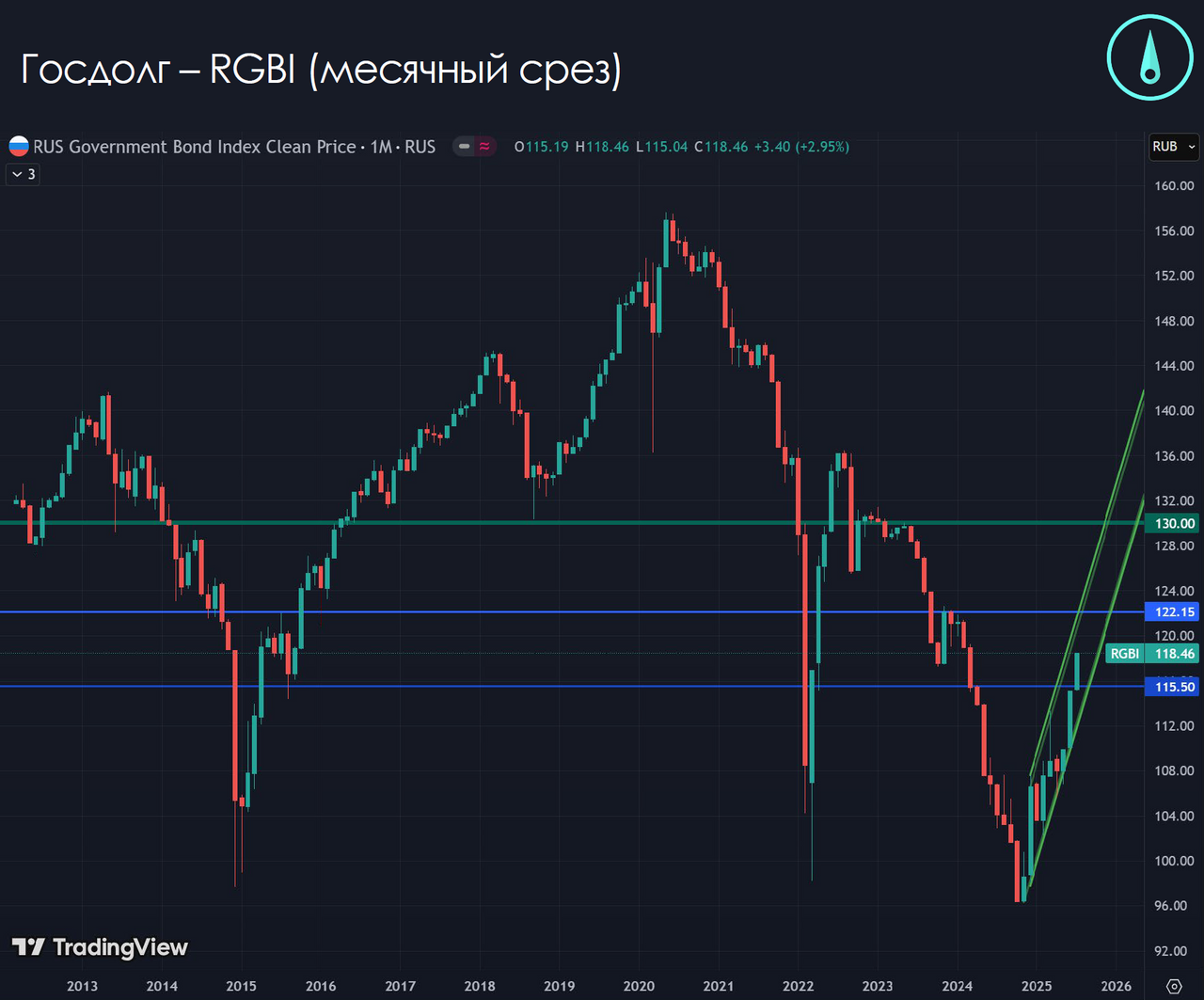

ОФЗ в России

Цикл снижения может занять 1-2 года, поэтому приведен рисунок с месячными данными. 130 пунктов по RGBI служит разделом между кризисным состоянием экономики и нормальным ее функционированием, поэтому цель роста ОФЗ составляет как минимум 12 пунктов RGBI к концк 2026 года.

Рынок акций

Несмотря на умеренные комментарии главы ЦБ на пресс-конференции и рост ОФЗ, рынок акций закрыл пятничные торги падением. Во-первых, часть инвесторов поверила в возможность снижения ставки до 17% и распродавала избыточные позиции в металлургах, застройщиках и ИТ компаниях, во-вторых, комментарии Д.Трампа о вторичных санкциях против России, сказанные для внутриамериканского использования, спровоцировали распродажу на нашем рынке. Обе этих причины временные, в отличие от цикла снижения ставок и дивидендов, которые будут приходить еще две недели. Ожидаю роста рынка индекса MOEX к 2920 в следующие две недели.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.