Риски у акций «Совкомфлота» сходить вниз довольно значительные

Последний обзор по Совкомфлоту делал 16 июня, тогда акции стоили 77 р., я ожидал движения по нисходящему каналу, но в рамках этого канала я ожидал сначала роста до 80 р., а после снижения до 70. По факту акции росли до 93 р., (выше моих ожиданий), а после падали до 71 р. - что я и ожидал. Сейчас акции торгуются по 75 р., давайте посмотрим, чего можно ждать дальше, как дела у компании.

Основные метрики

- Капитализация: 2,21B$

- P/E — отр. значение, компания убыточна

- P/S — 1.51

- P/B — 0.47

- EPS — минус 0.13 р.

- EBITDA — 36,3 млрд. р.

- EV/EBITDA — 4.91

По сравнению с прошлым обзором все примерно также. Давайте посмотрим последний отчет компании, новости, график.

Новостной фон

- Совкомфлот в случае положительного финрезультата за 2025г сможет вернуться к стабильной выплате дивидендов - финдиректор Александр Вербо — РБК Инвестиции

- Совкомфлот - РСБУ 1п 2025г = убыток -0.486 млрд руб (против прибыли +3.7 млрд годом ранее)

- В санкционный пакет ЕС включены 105 танкеров так называемого «теневого флота» (не уточняется, но возможно часть из них принадлежит компании)

Финансовое здоровье

- Собственный капитал за 1П2025ТТМ упал на 29%, а в 2024 году рос на 24%

- Чистый долг за 1П2025ТТМ у компании упал на 100% до символического минус 1 млн р.

- Net Debt / EBITDA — нет данных

Нет проблем с долгами, но падение СК довольно существенное. Финансовое здоровье нормальное.

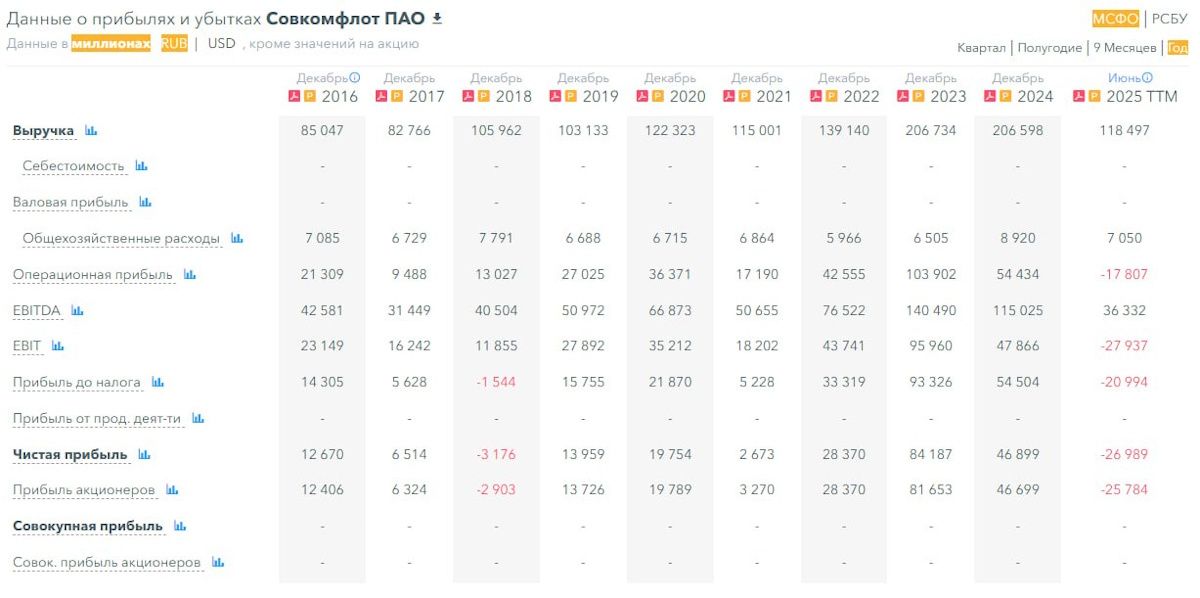

Выручка, прибыль

- Выручка за 1П2025ТТМ упала на 43%, а в 2024 году была без изменений по сравнению с 2023 годом.

- Прибыль за 1П2025ТТМ упала на 158%, а в 2024 году, а в 2024 году падала на 44%.

- Свободный денежный поток за 1П2025ТТМ упал на 63%

Будущее, оценки

Один старый прогноз от Сбер Инвестиции за 5 марта — 121 р.

Основные акционеры

82.8% — РФ

Сравнение с конкурентами

Можно сравнивать только с ДВМП. По сравнению с ним компания убыточна. По метрикам оценивается плюс-минус также, чуть дешевле, что логично учитывая убыточность. По метрикам рентабельности Совкомфлот хуже, так как ушел в убыток. По росту выручки за 5 лет Совкмофлот проигрывает ДВПМ довольно значительно.

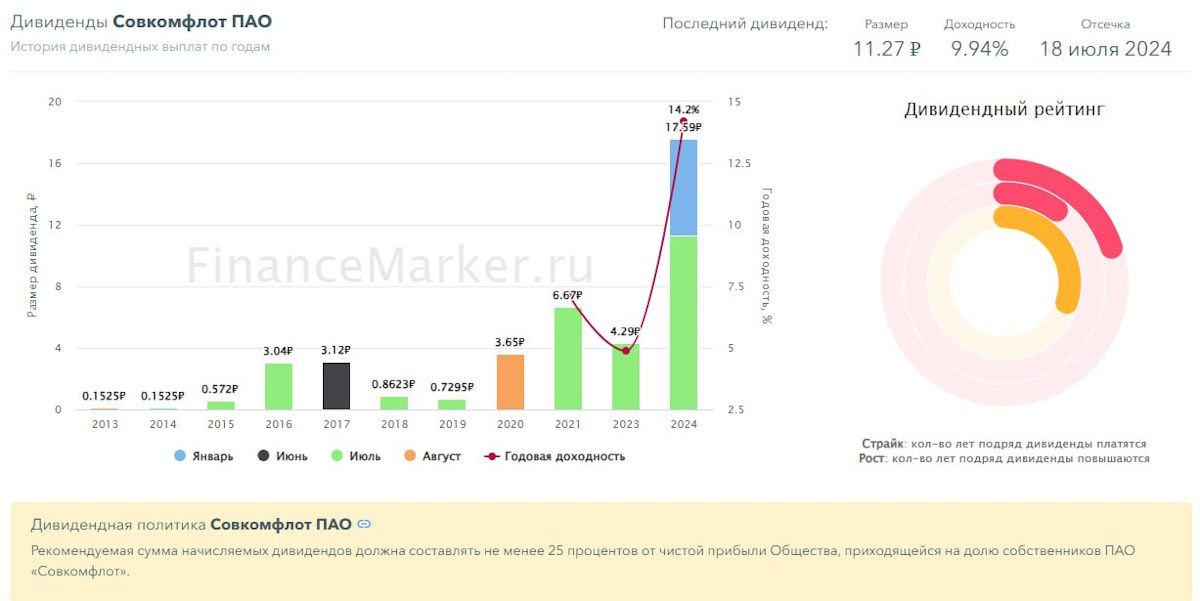

Дивиденды

Последние выплаты были в 2024 году, в 2025 году за 2024 год решили не выплачивать. В новостях заявляли, что могут возобновить выплаты, если хорошие результаты будут. Но я в этом очень сильно сомневаюсь, судя по динамике. Думаю, пока что дивиденды ждать не стоит.

Технический анализ

Находимся на важном уровне поддержки 70 р. Думаю от неё либо будет отскок и выход из нисходящего канала вверх, в район 80 р., либо же ситуация усугубится и пойдем в район следующей поддержки — 55 р. Риски сходить вниз довольно значительные учитывая убыточность и сложный новостной фон. Как я вижу ближайшие движения отобразил на графике.

Выводы

Есть немаленький шанс сходить в район 55 р. за акцию, что на 26% ниже текущих цен. Проблемы у компании очень видные и очевидные. Пока проблемы с западными странами, высокой процентной ставкой я бы сюда не совался. При ставке ниже 10% или завершение СВО можно смотреть сюда снова. Пока же я бы не думал инвестировать в эту компанию.