Риски процентной ставки становятся главной темой

Ну, что может пойти не так?!

Дефицит федерального бюджета за 5 месяцев превысил 6 трлн руб. (+98% г/г). Минфин уже предупредил, что дефицит превысит годовой план в 3,8 трлн руб. Почему из-за этого ЦБ не может быстро снижать ставку? Что будет с длинными ОФЗ? Открываем капот, смотрим.

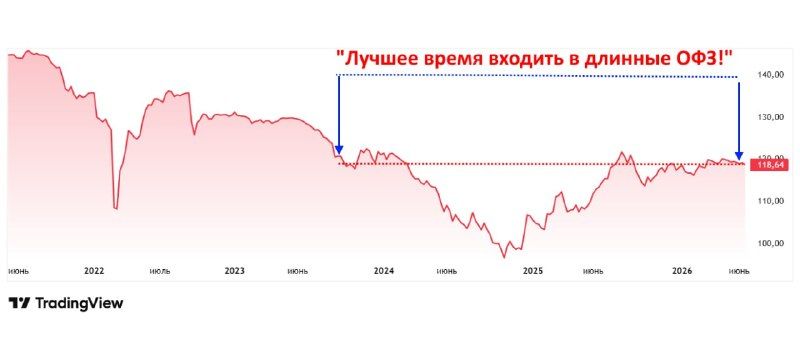

Ликвидная часть кубышки ФНБ почти в два раза меньше дефицита бюджета. Поэтому государство идёт на рынок и продаёт госдолг. Возникает навес предложения ОФЗ, который давит на тело облигаций, а Минфин вынужден предлагать премию выше "ключа" (до 14,9% на длинном конце кривой). Результат — на графике гособлигаций RGBI.

Тем временем, инвесторам продолжают активно продавать идею длинных ОФЗ под снижение ключевой ставки (как 100%-й сценарий). Только если год-два назад рисовали 30-40% годовых, то сейчас прогнозы сдвинулись в район 20%. Преподносится почти как депозит, только лучше. Что может пойти не так?

Доходности не обязательно пойдут вниз при снижении "ключа". Ставка ЦБ с 21% съехала на 14,5%, а доходности остались на уровне почти 15%. Значит, рынок не ждёт, что ставка пойдёт вниз быстро, без пауз, или даже рецидивов повышения.

Не верю, что ради оживления экономического роста, ЦБ выберет турецкий сценарий — быстрое снижение ставки вопреки рискам инфляции. Скорее, Набиуллина не выйдет с больничного (кстати, никто её не видел?).

Возможно, консультанты, убеждающие вас "идти в длину пока не поздно", окажутся правы. Я лишь считаю своей миссией предупредить о риске, в данном случае он процентный. Как его избежать? На самом деле проще, чем кажется: всегда есть опция включить дисциплину и ограничить долю капитала, который вы отводите под ту или иную идею.

Комментарии