Риск повышения ставки ЦБ до 19% в октябре сохраняется

В ходе обсуждения решения по ставке Советом Директоров Банка России были затронуты некоторые интересные аспекты экономической динамики, что дает понять: регулятор готов формировать ДКУ (денежно-кредитные условия) своей коммуникативной политикой, чтобы избежать «недочетов» 1п’24. Это сохраняет риски повышения КС до 19.0% в осенние месяцы (в октябре).

Формулировки относительно разрыва выпуска остались неизменны. Регулятор видит признаки перегрева экономики (превышения спроса над возможностями предложения), что выливается в повышенное инфляционное давление и требует длительно поддержания жестких ДКУ.

Риски на стороне рынка труда и условий внешней торговли. В этих сферах видны первичные риски для роста отпускных цен в свете роста издержек. Однако также был отмечен повышенный спрос на инвесттовары – в теории позитивный для предложения – однако в моменте также способствующий перегреву экономики.

Тезис о норме сбережения населения показался весьма новым. Регулятор отметил, что жесткости ДКУ во 2п’24 оказалось недостаточно для формирования приемлемой нормы сбережений, предполагая при этом, повышенную склонность потреблению у домохозяйств, заметно увеличивших доходы в последнее время.

Сбережения как фактор расширения потенциала экономики. В условиях перестройки экономики и недоступности внешнего капитала, внутренние сбережения остаются ключевым источником для финансирования инвестиций. Исходя из этого, регулятор повысил реальную равновесную ставку до 3.5-4.5% годовых.

Насколько оправдан «направленный» сигнал по ключевой ставке? Сигнал об оценке «целесообразности повышения ставки на последующих заседаниях» призван ослабить опасения возврата ожиданий о быстром развороте ДКП в последующие месяцы, т.е. одного из «недочетов» политики 1п’24.

Направленный сигнал усиливает прогноз по ключевой ставке. Более важным, с позиции экономики, сигналом остается повышение среднесрочного прогноза по ключевой ставке – сразу на +4 пп в 25-26 гг., и на +1.5 пп в 27 году (=нейтральная ставка повышена до 7.5-8.5%). Однако риторика – верный способ подкрепить цифры.

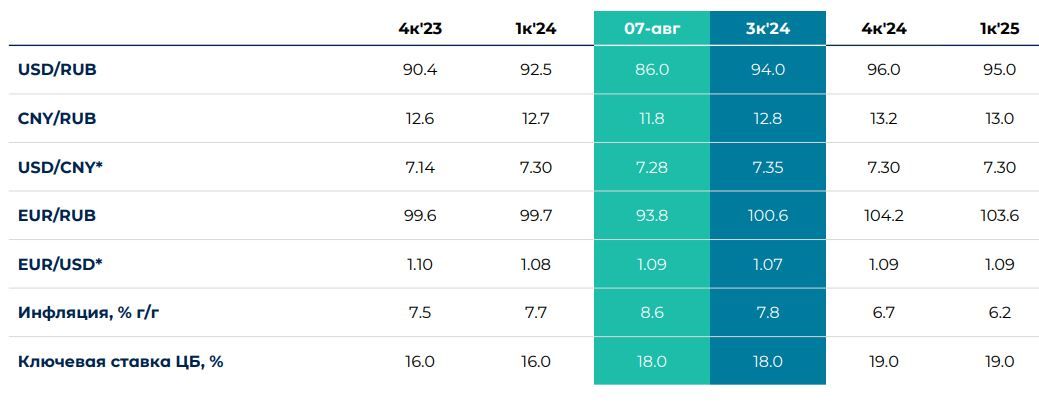

Актуальные макропрогнозы

Источник: Банк России, Росстат, расчеты Росбанка

Комментарии