Риски ослабления рубля в связи с сезонными факторами в декабре сохраняются

Министерство труда США опубликовало 12 декабря отчет, показывающий, что индекс потребительских цен (CPI) в ноябре вырос на 0,1% по сравнению с октябрем, хотя изменений не ожидалось.

По сравнению с тем же месяцем прошлого года потребительские цены в ноябре выросли на 3,1%, как и прогнозировалось. Показатель снизился на 0,1% за месяц и приближается к уровням июня, минимальным с февраля 2021 года.

Неоднозначная картина в отчете по инфляции, вероятно, заставит ФРС оставить ключевую ставку без изменений в среду.

Ранее устойчивое снижение инфляции вызвало спекуляции о снижении процентных ставок в следующем году, причем некоторые экономисты прогнозируют возможное снижение уже в марте.

Но глава ФРС Пауэлл до сих пор отвергает идею о том, что регулятор может снизить ставки в ближайшее время. Ожидается, что он повторит это еще раз в среду.

Согласно отчетам COT, предоставляемым Комиссией по торговле товарными фьючерсами (CFTC), за неделю крупные спекулянты увеличили чистую позицию на покупку контрактов на индекс доллара на 0,9 тыс. контрактов, до 19,9 тыс. Крупные спекулятивные игроки увеличили чистую позицию на покупку после недельного сокращения и наращивают ее уже 4 недели из 5 последних.

Открытый интерес вырос на 1,1 тыс. контрактов, до 40,5 тыс.

Бычий индекс крупных спекулянтов (соотношение числа контрактов на покупку и числа контрактов на продажу) вырос за неделю на 0,45, до 3,42.

Итого: данные отчетов COT по индексу доллара (DXY) отражают рост бычьих настроений по американской валюте. Трейдеры продолжили наращивание чистой позиции на рост доллара. Продолжение тенденции может способствовать росту американской валюты.

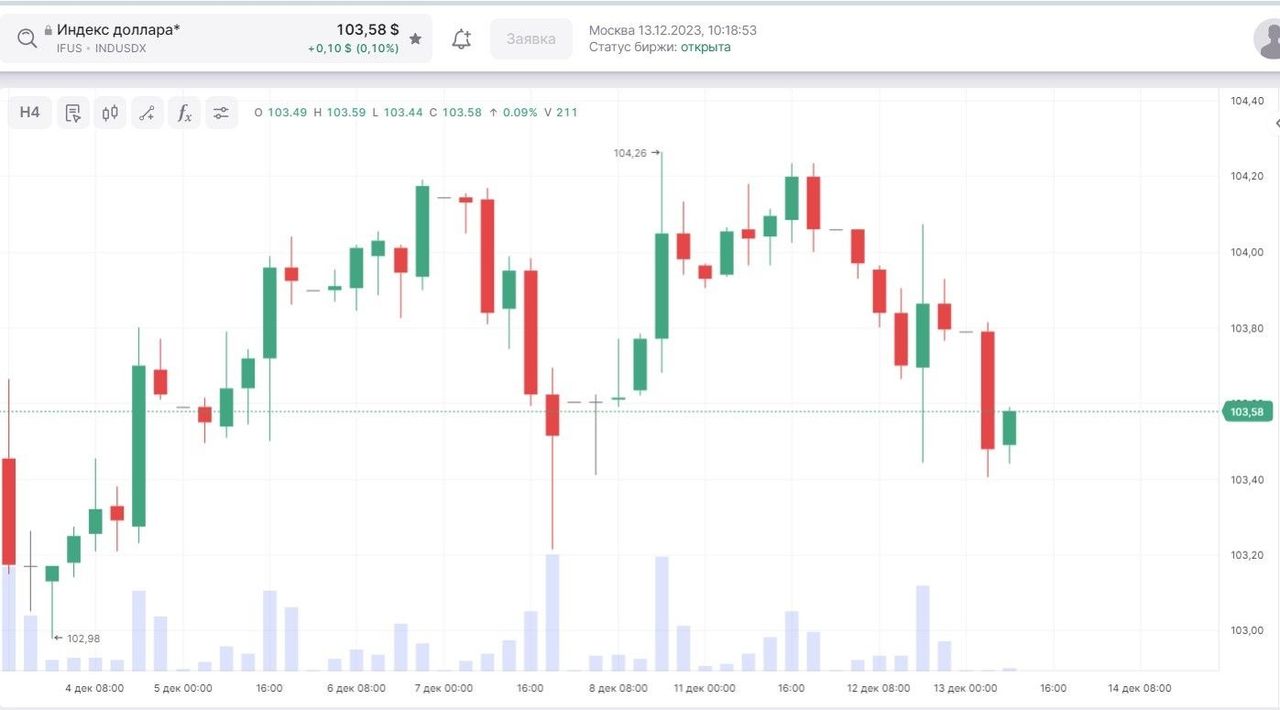

С точки зрения ТА ситуация выглядит следующим образом:

Наблюдается среднесрочный растущий тренд, который может продолжиться на текущей неделе, и котировки могут достигнуть уровня 104,3.

По последним данным, отмечается рост индекса настроений в ЕС с 9,8 до 12,8, неожиданные данные, рынок предполагал небольшое снижение до 9,6.

Оптовые цены в ноябре снизились на 0,2% после падения на 0,7% месяцем ранее и -3,6% г/г. Отрицательные годовые темпы инфляции на протяжении последних 8 месяцев способствуют снижению инфляционного давления, позволяя ЕЦБ развернуть риторику в сторону большей мягкости и готовности снижать ставку ранее, чем ожидалось.

Данный новостной фон предполагает ослабление евро по отношению к доллару.

С точки зрения ТА ситуация выглядит следующим образом:

В паре «евро — доллар» наблюдается консолидация рынка, но наиболее вероятный сценарий выхода из нее — продолжение падения котировок евро и возможное тестирование уровня 1,0740.

В конце прошлой недели рубль показал явные предпосылки к укреплению. Поводом для этого стали новые вводные, которые свидетельствуют о крепком фундаменте рубля. Так, президент РФ Владимир Путин подтвердил, что дефицит федерального бюджета РФ за 11 месяцев года небольшой (около 0,5% ВВП), а консолидированный бюджет — профицитный.

Также отметим, что ЦБ в своем очередном обзоре финансовых рынков отметил наращивание продаж иностранной валюты экспортерами, что может способствовать укреплению рубля, в преддверии заседания по ключевой ставке. Пока консенсус-прогноз на результаты заседания показывает увеличение ставки на 1%, что оказывает поддержку рублю.

Риски дальнейшего ослабления рубля в связи с сезонными факторами в декабре сохраняются, тем не менее значительного ослабления рубля аналитики в большинстве своем не ожидают.

На текущей неделе наиболее вероятна консолидация на прежнем уровне, без высокой волатильности.

Потребительские цены в Китае в ноябре ускорили свое снижение, потеряв 0,5% г/г против ожидавшегося спада на 0,2% г/г и такой же величины месяцем ранее.

Цены производителей также усилили снижение — на 3,0% г/г против -2,6% ранее. Индекс PPI находится на отрицательной территории, потеряв 1,3% г/г в ноябре 2023 года.

Слабость потребительских цен — фактор, указывающий на слабость экономики. В данных условиях потребители увеличивают сбережения, а внутренний спрос снижается. Это негативный сигнал для рынков, которые закладывались на рост внутреннего потребления в Китае, как на драйвер роста в условиях снижающегося внешнего спроса.

Пока это не отразилось в негативном ключе для юаня по отношению к доллару, текущие котировки находятся на уровне 7,17.

В паре «юань — рубль» ситуация выглядит следующим образом:

Наблюдается сильная корреляция с парой «доллар — рубль». Рубль также показал тенденцию к укреплению, на текущей неделе наиболее вероятна консолидация рынка на прежнем уровне.

Комментарии