Риски не мешают банковскому сектору зарабатывать

Аналитики «Финама» подготовили стратегию по банковскому сектору, в которой представили прогнозы и рекомендации.

Глобальные тенденции банковского сектора

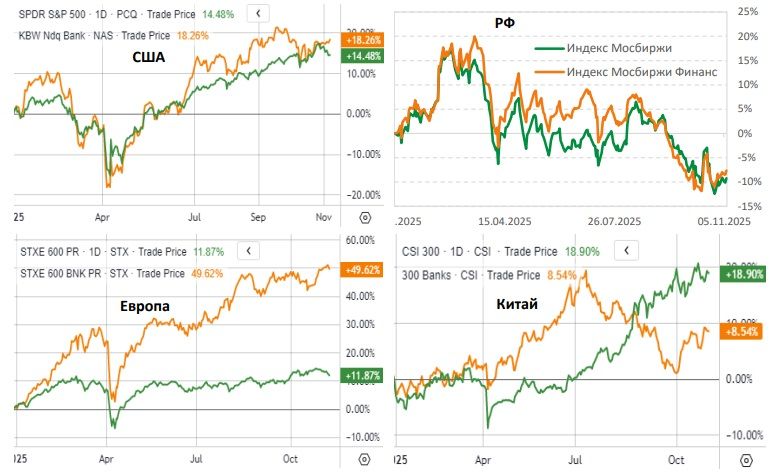

- На фоне в целом устойчивой ситуации в глобальной экономике акции банковского сектора чувствуют себя довольно уверенно в этом году, демонстрируя позитивную динамику в большинстве основных стран и регионов мира. Исключением выступает Россия, где банковские акции, несмотря на неплохую устойчивость финансовых результатов, торгуются в минусе вместе со всем рынком.

- Американские банки продолжают уверенно смотреться в финансовом плане на фоне неплохой ситуации в американской экономике и устойчивости потребительских расходов. Политика администрации Дональда Трампа создает определенные риски для сектора, но влияние тарифов на экономику, судя по всему, будет не таким сильным, как ожидалось. Мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период. Прогнозы предполагают сохранение позитивной динамики выручки и прибыли кредиторов Штатов в этом и следующем году.

- После заметного роста в этом году акции всех американских банков из нашего покрытия торгуются выше своих целевых цен, причем в ряде случаев ― существенно. Поэтому наш взгляд на сектор остается нейтрально-негативным. В то же время среди финкомпаний Штатов мы по-прежнему считаем интересными для инвестиций акции ведущих платежных систем, из которых в данный момент отдаем предпочтение Mastercard.

- Несмотря на непростые внешние условия, российские банки за первые 9 месяцев этого года заработали внушительную прибыль в размере 2,7 трлн руб. На фоне сложной экономической ситуации в РФ последние месяцы 2025 года, вероятно, будут непростыми для отечественных банков. Тем не менее мы рассчитываем, что благодаря значительному накопленному запасу прочности сектор без каких-то особых потрясений пройдет текущий трудный период и сможет продемонстрировать достойный финансовый результат по итогам года. Мы также рассчитываем на сохранение интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам и собственным историческим значениям.

- Мы считаем, что в нынешних сложных экономических и рыночных условиях следует делать ставку прежде всего на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора. Нашими фаворитами остаются акции «Сбера», кроме того, мы позитивно смотрим на бумаги «Т-технологий».

- Китайская экономика постепенно замедляется, однако в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. В финансовом секторе Поднебесной мы считаем интересными для инвестиций акции регионального банка Ping An Bank и страховщика Ping An Insurance.

Наши текущие рейтинги по акциям отраслевых эмитентов

| Эмитент | Тикер | ISIN | Валюта | Целевая цена | Потенциал | Рейтинг |

| Россия | ||||||

| ВТБ | VTBR.MM | RU000A0JP5V6 | RUB | 123,80 | 77,1% | Покупать |

| «Ренессанс Страхование» | RENI.MM | RU000A0ZZM04 | RUB | 152,20 | 56,7% | Покупать |

| Московская биржа | MOEX.MM | RU000A0JR4A1 | RUB | 237,00 | 46,1% | Покупать |

| МТС Банк | MBNK.MM | RU000A0JRH43 | RUB | 1724,00 | 34,0% | Покупать |

| «Сбер» ап | SBER_p.MM | RU0009029557 | RUB | 384,00 | 31,1% | Покупать |

| «Сбер» ао | SBER.MM | RU0009029540 | RUB | 384,00 | 29,4% | Покупать |

| «Т-Технологии» | T.MM | RU000A107UL4 | RUB | 3746,00 | 26,6% | Покупать |

| США | ||||||

| Mastercard | MA | US57636Q1040 | USD | 625,30 | 13,3% | Покупать |

| Visa | V | US92826C8394 | USD | 380,00 | 12,9% | Покупать |

| Bank of America | BAC | US0605051046 | USD | 51,50 | -3,2% | Держать |

| Citigroup | C | US1729674242 | USD | 93,91 | -6,8% | Держать |

| American Express | AXP | US0258161092 | USD | 340,40 | -7,6% | Держать |

| State Street | STT | US8574771031 | USD | 101,00 | -13,6% | Держать |

| JPMorgan Chase | JPM | US46625H1005 | USD | 260,30 | -17,2% | Продавать |

| SPDR S&P Bank ETF | KBE | US78464A7972 | USD | – | – | Пересмотр |

| Китай/Гонконг | ||||||

| Ping An Bank | 000001.SZ | CNE000000040 | CNY | 13,45 | 16,5% | Покупать |

| Ping An Insurance | 601318.SS | CNE000001R84 | CNY | 64,36 | 9,3% | Покупать |

| China Construction Bank | 0939.HK | CNE1000002H1 | HKD | 8,74 | 7,5% | Покупать |

| China Merchants Bank | 600036.SS | CNE000001B33 | CNY | 45,23 | 6,4% | Держать |

| CITIC Securities | 600030.SS | CNE000001DB6 | CNY | 30,05 | 3,6% | Держать |

| China Life Insurance | 2628.HK | CNE1000002L3 | HKD | 26,25 | 2,2% | Держать |

| ICBC | 1398.HK | CNE1000003G1 | HKD | 6,44 | 1,7% | Держать |

| HKEX | 0388.HK | HK0388045442 | HKD | 408,50 | -4,7% | Держать |

| AgriBank | 1288.HK | CNE100000Q43 | HKD | − | − | Пересмотр |

Банковские акции в основном торгуются в плюсе в этом году

На фоне в целом неплохой ситуации в глобальной экономике акции банковского сектора чувствуют себя довольно уверенно в этом году, демонстрируя позитивную динамику в большинстве основных стран и регионов мира. Хотя относительно «широких» рынков динамика бумаг весьма неоднородная. Исключением выступает Россия, где банковские акции, несмотря на неплохую устойчивость финансовых результатов сектора в условиях сложной операционной среды, не смогли абстрагироваться от общерыночного негатива, связанного прежде всего с ослаблением надежд на скорое урегулирование украинского кризиса, и вместе с рынком торгуются в «красной зоне» с начала года.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: еще один успешный квартал для банков

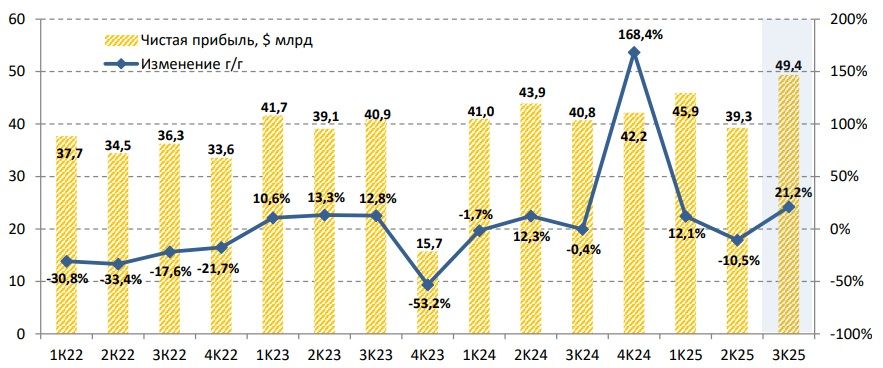

Минувший квартал оказался весьма успешным для банков США, несмотря на риски для американской и мировой экономики, связанные с торговой политикой администрации Дональда Трампа и геополитическими потрясениями. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial), на которых приходится свыше 60% прибыли и активов банковского сектора Штатов, в июле-сентябре 2025 года, по нашей оценке, подскочила на 21,5% (г/г) до $49,4 млрд и оказалась максимальной со II квартала 2021 года. При этом руководители банков в ходе пресс-конференций отметили сохраняющуюся на достаточно высоком уровне экономическую активность и устойчивость потребительских расходов в стране. Отметим также, что большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало заметную поддержку их акциям после публикации отчетностей.

Выручка топ-10 банков, без учета ряда интеграционных и других разовых факторов, в III квартале выросла на 10,3% (г/г) до $186 млрд. Чистый процентный доход повысился на 7,4% до $96,5 млрд благодаря увеличению кредитования при относительно стабильном показателе чистой процентной маржи (на уровне 2,6% в среднем по рассматриваемым банкам). Между тем главными драйверами роста стали доходы торговых и инвестбанковских подразделений кредиторов, которые существенно выросли на фоне заметного улучшения конъюнктуры на глобальных финансовых рынках и значительного увеличения числа размещений акций и облигаций, а также резкого роста активности в сфере M&A, где объем сделок за квартал, про данным Bloomberg, преодолел рубеж в $1 трлн.

Определенную поддержку финансовому результату ведущих банков США в III квартале оказало снижение расходов на кредитный риск на 4,3% (г/г) до $12,1 млрд, поскольку основной объем резервов, связанных с ростом глобальной макроэкономической неопределенности из-за политики администрации Трампа, банки, судя по всему, начислили еще в предыдущих кварталах. Между тем сдерживающим фактором роста для прибыли оказалось ощутимое увеличение совокупных операционных расходов ― на 7,3% (г/г) до $110,3 млрд, то есть заметно быстрее инфляции.

Капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) в конце III квартала равнялось 12,7%, уменьшившись на 0,1 п.п. относительно предшествующего и прошлогоднего кварталов, однако у всех крупных банков показатели заметно превышают регуляторные требования. На таком фоне банки продолжили направлять существенные суммы на выплаты акционерам за счет дивидендов и выкупа собственных акций. Причем дивидендная доходность акций топ-10 банков Штатов составляет в среднем 2,7% NTM и заметно превышает показатель для индекса S&P 500 в районе 1,5%.

Перспективы сектора

Мы продолжаем умеренно позитивно оценивать долгосрочные перспективы ведущих американских банков. Торговая политика администрации Трампа привела к заметному повышению глобальной макроэкономической неопределенности, однако негативный эффект для экономики, по всей видимости, будет не таким сильным, как опасались ранее. Так, МВФ в своем октябрьском обзоре мировой экономики (World Economic Outlook) второй раз за год повысил прогноз роста глобального ВВП в 2025 году, на 0,2 п.п. до 3,2%, отметив постепенную адаптацию планеты к торговой напряженности. Оценка на 2026 год осталась на уровне 3,1%. При этом позитивная экономическая динамика прогнозируется во всех ведущих странах и регионах мира, в том числе в Штатах рост ВВП в 2025-2026 гг. ожидается на уровнях 2% и 2,1%, соответственно, ― оценки были улучшены на 0,1 п.п. В связи с этим мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие американские банки смогут уверенно пройти через текущий непростой период и продолжат показывать неплохие финпоказатели.

Рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году в целом вырастет на 12,7% при увеличении выручки на 5,5%. А в 2026 году темпы роста, как ожидается, составят 10,4% и 6,5%, соответственно.

Риски для сектора связаны с более существенным, чем предполагается, ухудшением экономической и рыночной конъюнктуры, например из-за каких-то новых мер администрации Трампа в экономической, торговой или миграционной политике. Это приведет к снижению активности клиентов, спроса на продукты и услуги банков, а также к росту расходов на кредитный риск, увеличению убытков от переоценки инвестиционных портфелей и негативному влиянию на капитальную позицию.

Кроме того, по информации СМИ, ФРС в прошлом месяце представила другим американским регуляторам основные положения пересмотренного плана расчета требований к капиталу крупнейших банков. Как сообщается, новый план предполагает повышение требований к капиталу на 3-7%, тогда как редакция 2023 года предусматривала повышение на 19%, 2024 года ― на 9%. План носит предварительный характер и, как предполагается, будет представлен в I квартале 2026 года, при этом мы ожидаем, что он не окажет существенного сдерживающего влияния на деятельность ведущих кредиторов.

Также стало известно, что ФРС приступила к масштабному пересмотру процедуры ежегодных стресс-тестов ведущих банков Штатов. Изменения затрагивают в том числе раскрытие информации и сбор отзывов о сценариях и моделях, которые Федрезерв использует для проверки устойчивости банков. Как заявил регулятор, изменения направлены на повышение прозрачности и технологичности стресс-тестов. Нововведения также гарантируют эффективность для понимания и оценки рисков. Предполагается, что пересмотр не приведет к существенному изменению требований к капиталу банков.

После заметного роста в этом году акции всех американских банков из нашего покрытия торгуются выше своих целевых цен, причем в ряде случаев ― существенно выше. Поэтому наш взгляд на сектор остается нейтрально-негативным. Между тем мы не исключаем, что банковские акции могут стать снова привлекательными для покупки в случае возможной коррекции вместе с рынком. Он в настоящее время выглядит заметно перекупленным. В то же время среди финкомпаний Штатов мы по-прежнему считаем интересными для инвестиций акции ведущих платежных систем, из которых отдаем предпочтение Mastercard. Благодаря сохраняющейся на достаточно высоком уровне экономической активности в США и мире Mastercard в этом году демонстрирует весьма неплохие операционные и финансовые показатели. Так, выручка компании в III квартале повысилась на 16,7% (г/г) до $8,60 млрд, скорректированная прибыль на акцию ― на 12,6% до $4,38, причем оба показателя заметно превзошли консенсус-прогноз. При этом руководство компании подтвердило свои финансовые прогнозы на весь текущий финансовый год. Преимуществом Mastercard является устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет умеренные 0,4х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. Прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы, и на этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире. Наш рейтинг по акциям Mastercard ― «Покупать» с целевой ценой $625,3, что предполагает потенциал роста 13,3%.

Российские банки продолжают зарабатывать неплохую прибыль, несмотря на сложные условия

Несмотря на сложную операционную среду, связанную с ослаблением экономической конъюнктуры в РФ, а также заметным торможением кредитования из-за высоких процентных ставок и регуляторных мер ЦБ, российский банковский сектор продолжает развиваться. Так, суммарная чистая прибыль отечественных банков за первые 9 месяцев 2025 года составила значительные 2,7 трлн руб. и оказалась примерно на уровне того же периода прошлого года. Объем работающих активов кредиторов заметно вырос за последний год, что позволяет им продолжать генерировать неплохие доходы по основным направлениям деятельности.

Дополнительную поддержку финансовому результату оказали разовые доходы, связанные, в частности, с положительной переоценкой портфелей ценных бумаг, в том числе ОФЗ, тогда как сдерживающими факторами выступали рост операционных затрат и расходов на кредитный риск, а также повышение ставки налога на прибыль (+5 п.п. с 1 января).

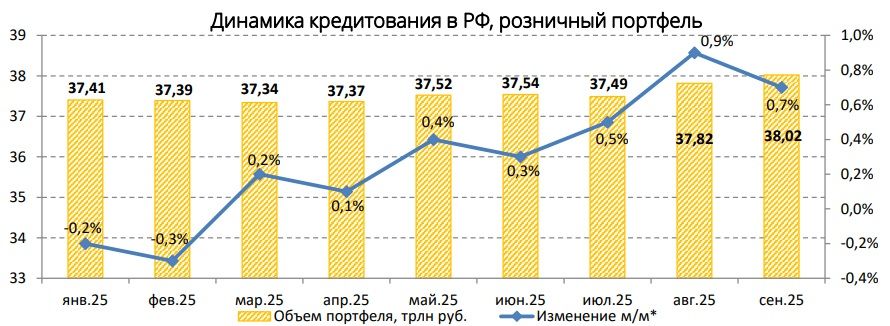

Активы сектора на конец сентября достигли 203 трлн руб. Подъем с начала текущего года составил довольно сдержанные 4,5% с исключением влияния валютной переоценки, что было обусловлено в том числе ослаблением динамики кредитования, прежде всего ― розничного. Так, портфель кредитов физлицам российских банков за январь-сентябрь увеличился всего на 2,5%, до 38 трлн руб., хотя в последние месяцы и наблюдалось определенное ускорение по сравнению с первой половиной года на фоне снижения ключевой ставки в стране.

Объем ипотечных кредитов с начала года повысился на 3,7% до 22,6 трлн руб., причем на льготные программы с господдержкой, прежде всего на «семейную ипотеку», по-прежнему приходится порядка 80% всех выдач. Спрос на рыночные ипотечные программы постепенно увеличивается, но объемы выдач в этом сегменте остаются довольно небольшими из-за все еще запретительно высоких ставок.

Портфель необеспеченных потребительских кредитов за январь-сентябрь сократился на 3,8% до 13,3 трлн руб. на фоне жесткой денежно-кредитной и макропруденциальной политики, рост наблюдался только в сегменте кредитных карт, так как заемщики предпочитали использовать их благодаря наличию льготного периода.

Источник: ЦБ РФ

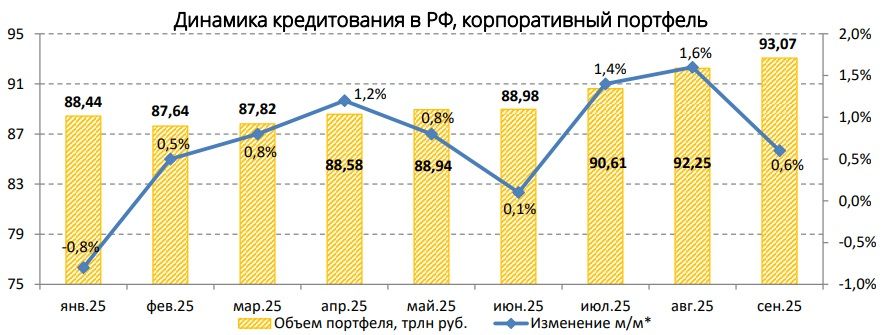

Портфель кредитов юрлицам за январь-сентябрь увеличился на 6,2%, с исключением влияния валютной переоценки, до 93,1 трлн руб. Компании продолжали брать кредиты на финансирование уже начатых инвестиционных проектов, кроме того, по-прежнему значительная доля выдач приходится на застройщиков жилья. Как отмечают в ЦБ, компании во многих отраслях все еще достаточно прибыльны и могут обслуживать свои кредиты даже при текущих высоких процентных ставках, хотя рост долговой нагрузки многих предприятий, не имеющих возможность перекладывать возросшие расходы на потребителей, увеличивает риски.

Источник: ЦБ РФ

Кредитное качество в течение года постепенно ухудшается, но пока остается на приемлемом уровне. В корпоративном портфеле доля проблемных кредитов составляет 4,2% против 3,9% в начале года, тогда как в розничном портфеле за 9 месяцев она повысилась на 1,2 п.п. до 6,1% в связи с выходом на просрочку необеспеченных потребкредитов, выданных во время «кредитного бума» конца 2023 года − начала 2024 года по высоким ставкам, в том числе новым заемщикам без кредитной истории. При этом в Банке России отмечают сохранение достаточного уровня покрытия проблемных кредитов резервами. Тем не менее для предупреждения дальнейшего нарастания кредитных рисков центробанк сохранил или усилил макропруденциальное регулирование в основных сегментах розничного кредитования на I квартал 2026 года, а также рассматривает возможность дополнительного регулирования кредитования компаний с высокой долговой нагрузкой.

Что касается фондирования, средства юридических лиц в российских банках за январь-сентябрь увеличились на 2,9% до 60,3 трлн руб. Средства населения (без учета счетов эскроу) выросли на 8,4% до 62,7 трлн руб., причем большую часть прироста обеспечили срочные депозиты. Однако в августе-сентябре наблюдалось резкое замедление притока денег физлиц в банки на фоне снижения депозитных ставок вслед за ключевой ставкой ЦБ. Значимым фактором по-прежнему оставалась капитализация процентов по вкладам.

Капитальная позиция отечественных банков остается довольно прочной. В августе показатель достаточности совокупного капитала Н1.0 составил 12,7%, увеличившись с 12,5% в начале этого года (данные за сентябрь выйдут позже), а запас капитала (до нормативов) оценивается в 8 трлн руб.

Ожидания

На фоне сложной экономической ситуации в РФ последние месяцы 2025 года, вероятно, будут весьма непростыми для отечественных банков. По предварительной оценке Минэкономразвития, рост ВВП страны в III квартале замедлился до 0,6% (г/г) с 1,1% (г/г) во II квартале и 1,4% (г/г) в I квартале. При этом ранее ведомство пересмотрело свой прогноз по росту российской экономики в текущем году до 1% с ожидавшихся в апреле 2,5%. В свою очередь Банк России ожидает роста российского ВВП в 2025 году в диапазоне 0,5-1%, причем в IV квартале экономическая динамика может составить от -0,5% до +0,5% в годовом выражении.

Ослабление макроэкономической конъюнктуры продолжит оказывать давление на банковский бизнес, в частности, вероятен дальнейший рост расходов на резервирование. Тем не менее мы полагаем, что благодаря значительному накопленному запасу прочности сектор без каких-то особых потрясений пройдет текущий трудный период и сможет продемонстрировать достойный финансовый результат по итогам этого года. Мы по-прежнему ожидаем, что в 2025 году отечественные банки смогут заработать 3,1-3,3 трлн руб. чистой прибыли. Показатель будет ощутимо ниже рекордных 3,8 трлн руб., полученных в 2024 году, но останется на весьма высоком для последних лет уровне.

Делать прогнозы на 2026 год пока сложно, учитывая большое число факторов неопределенности. Мы рассчитываем, что российская экономика сможет избежать рецессии, хотя темпы экономического роста в стране, по всей видимости, останутся весьма сдержанными и составят 1-1,5%. При этом Банк России, вероятно, продолжит смягчение монетарной политики. В связи с этим мы ожидаем определенного ускорения кредитования в стране, прежде всего в розничном сегменте, где темпы прироста портфеля могут увеличиться до 7-8% с прогнозных 1-4% по итогам 2025 года. При этом мы ожидаем стабилизации общего показателя чистой процентной маржи, а также ощутимого снижения стоимости риска в розничном портфеле (при стабильной величине в корпоративном портфеле) и ослабления давления на качество активов банков. Между тем сдерживающим фактором для увеличения финансового результата останется достаточно быстрый рост операционных расходов. Как результат, по нашей предварительной оценке, чистая прибыль банковского сектора РФ в следующем году умеренно повысится и составит 3,4-3,6 трлн руб., хотя и не достигнет рекордного уровня 2024 года. Мы также ожидаем сохранения интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам EM и собственным историческим значениям.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее дальнейшего ухудшения, например из-за усиления санкционного давления на РФ, роста налоговой нагрузки или еще большей эскалации геополитической напряженности вокруг Украины, сектор может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Определенным риском также является обсуждаемая правительством отмена льгот по уплате НДС на операции по обслуживанию банковских карт, процессинговые и эквайринговые услуги. По некоторым оценкам, эта налоговая новация в самом жестком варианте может обойтись банковскому сектору более чем в 200 млрд руб. в следующем году, однако итоговый эффект будет зависеть от конкретных решений. Надо отметить, что Банк России уже выступил против данной инициативы, отметив, что она может привести к удорожанию банковских услуг в целом. В связи с этим мы полагаем, что если соответствующая норма и будет принята, то в довольно мягком виде.

Мы считаем, что в нынешних сложных экономических и рыночных условиях следует делать ставку прежде всего на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора. Нашим фаворитом остается «Сбер». Последние финансовые результаты крупнейшего банка страны подтверждают тезис о том, что благодаря эффективной бизнес-модели, в частности, высокой технологичности и низкой стоимости фондирования, а также положению в секторе он весьма уверенно чувствует себя в нынешней сложной операционной среде. Так, его чистая прибыль в III квартале 2025 года повысилась на 9% (г/г) до 448,3 млрд руб., а по итогам 9 месяцев в целом достигла 1,31 трлн руб. (+6,5% (г/г)), при рентабельности капитала на довольно высоком уровне 23,7%. Драйвером оставался быстрый рост чистого процентного дохода (+17,3% (г/г)), при этом сдерживающее влияние роста расходов на кредитный риск было частично компенсировано высокой операционной эффективностью банка. Качество активов продолжило постепенно ухудшаться, однако остается в целом достаточно стабильным. Руководство «Сбера» подтвердило или улучшило свои прогнозы по большинству финансовых метрик на весь 2025 год и вновь заявило, что банк по итогам этого года рассчитывает заработать больше, чем в 2024 году. При этом капитальная позиция «Сбера» остается прочной, что позволяет ожидать продолжения щедрых дивидендных выплат. По нашей оценке, величина дивиденда за 2025 год составит 37,2 руб. на акцию каждого типа, с неплохой доходностью в районе 12,5%. Целевая цена акций «Сбера» ― 384 руб. для ао и ап, апсайд ― 29,4% и 31,1%, соответственно. Рейтинг ― «Покупать» для обоих типов бумаг.

Кроме того, стоит обратить внимание на акции «Т-Технологий», крупного российского финансового холдинга, ядром которого является «Т-Банк». Благодаря сильному бренду и эффективной бизнес-модели, а также присоединению «Росбанка» компания продолжает демонстрировать самые высокие в секторе темпы роста финпоказателей. Так, в I полугодии 2025 года ее чистая прибыль подскочила на 66% (г/г) до 45,7 млрд руб., при рентабельности капитала 26,9%, что было обусловлено существенным увеличением чистого процентного и чистого комиссионного доходов. При этом, несмотря на непростые операционные условия, руководство «Т-технологий» подтвердило свои весьма амбициозные прогнозы на весь текущий год. Они по-прежнему предполагают рост годовой чистой прибыли как минимум на 40% при рентабельности капитала выше 30%. Кроме того, компания намерена и далее направлять 30% прибыли на дивидендные выплаты. Мы также положительно оцениваем недавнюю покупку «Т-Технологиями» доли в «Яндексе», рассчитывая, что эта инвестиция будет помогать дальнейшему быстрому технологическому развитию бизнеса компании. Наша целевая цена для акций «Т-Технологий» ― 3746 руб., апсайд ― 26,6%. Рейтинг ― «Покупать».

Китай: финпоказатели банков пока не впечатляют

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике КНР динамика основных финансовых показателей банковского сектора страны в 2025 году выглядит довольно слабо. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в I полугодии уменьшилась на 7,7% (г/г) до 1,2 трлн юаней (примерно $166 млрд), что было обусловлено снижением доходов по основным направлениям деятельности. При этом средний показатель ROE опустился до 8,2% с 8,9% в аналогичном периоде прошлого года. В то же время суммарный объем активов сектора вырос на 7,9% (г/г) и достиг 467,3 трлн юаней ($65,6 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях банков на конец июня составляла 1,49% против 1,50% в конце 2024 года. Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за I полугодие уменьшился на 0,1 п.п. до 12,5%, но заметно превышает минимальные регуляторные требования. Агрегированных данных по сектору за III квартал регулятор пока не представил, однако уже вышедшие отчетности некоторых ведущих банков страны указывают на определенное улучшение динамики доходов, в частности, на небольшой рост прибыли в годовом выражении.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Согласно официальным данным, ВВП Поднебесной в III квартале 2025 года увеличился на 4,8% (г/г), причем темпы роста оказались самыми низкими в этом году, замедлившись с 5,2% (г/г) во II квартале и 5,4% (г/г) в I квартале. Тем не менее мы полагаем, что поставленная властями цель по экономическому росту в 2025 году на 5% будет достигнута. Этому будут способствовать дальнейшая переориентация торговых потоков Китая в условиях торговой напряженности с Штатами и наращивание экспорта в страны АСЕАН, ЕС, Австралию и Южную Корею, а также расширение мер по поддержке внутреннего потребления, в частности, запуск с 1 сентября программы субсидирования ставок по потребительским кредитам.

Оценки ведущих мировых экономических организаций несколько менее оптимистичны. Так, МВФ и Всемирный банк (ВБ) прогнозируют рост ВВП КНР в 2025 году на 4,8%, причем ВБ в прошлом месяце заметно улучшил свой прогноз ожидавшихся в апреле 4% (МВФ сделал это еще в июле). В следующем году рост китайской экономики, как ожидается, замедлится до 4,2-4,3%. Тем не менее мы рассчитываем, что темпы экономического развития в Поднебесной в ближайшие годы останутся весьма существенными и продолжат заметно превышать среднемировые. В связи с этим следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. Хотя в ближайшие несколько кварталов динамика финпоказателей ведущих кредиторов КНР скорее всего будет оставаться довольно сдержанной.

Риски для сектора связаны с возможным охлаждением экономической активности в стране в случае наступления глобальной рецессии, а также с высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости и геополитической напряженностью вокруг Тайваня. Однако стоит отметить, что данные риски в значительной степени компенсируются относительно невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 5,6 годовых прибылей по топ-5) и их довольно высокой дивидендной доходностью (в среднем 5,4% по топ-5).

У клиентов со статусом «квала» появилась возможность совершать сделки на биржах Шанхая (SSE) и Шеньчженя (SZSE) — крупнейших торговых площадках континентального Китая, а также на Гонконгской бирже (HKEX). Доступны более 370 инструментов, среди которых акции ведущих китайских компаний и бумаги фондов. Сделки проходят в юанях (CNY) и гонконгских долларах (HKD). Для торговли понадобится счет «Сегрегированный Global». Покупка и продажа доступны в FinamTrade и других торговых системах.

Мы сохраняем в целом довольно сдержанный взгляд на банковский сектор КНР, однако после коррекции последних месяцев акции некоторых его представителей, на наш взгляд, выглядят интересно для покупки. В частности, мы выделяем бумаги Ping An Bank, достаточно крупного регионального кредитора страны. Как и другие китайские банки, Ping An Bank в этом году не блещет финансовыми результатами. Так, его выручка в январе-сентябре просела на 9,8% (г/г) до 100,7 млрд юаней на фоне сокращения чистого процентного дохода. Между тем благодаря неплохой операционной эффективности и значительному снижению расходов на резервирование чистая прибыль снизилась не так сильно, как выручка, ― лишь на 3,5%, до 38,3 млрд юаней. Рентабельность капитала (ROE) на уровне 11,1% несколько превысила среднее значение для сектора. Качество активов банка остается высоким, показатели достаточности капитала немного улучшились с начала года и находятся на комфортном уровне.

Мы ожидаем, что Ping An Bank покажет негативную динамику выручки и прибыли по итогам всего 2025 года, однако рассчитываем на заметное восстановление финпоказателей уже в следующем году. Акции Ping An Bank торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам, их дивидендная доходность составляет 5,2% NTM. Наша целевая цена для них ― 13,45 юаня, что предполагает апсайд 16,5%. Рейтинг ― «Покупать».

Кроме того, в финансовом секторе КНР неплохо смотрятся торгующиеся на Шанхайской фондовой бирже акции Ping An Insurance, крупного китайского финансового холдинга с упором на страховые услуги. Компания занимает второе место на рынке страхования жизни в Поднебесной, имеет прочные позиции в сегментах страхования имущества, здоровья, в медицинском и пенсионном страховании, а через подконтрольный Ping An Bank оказывает банковские услуги населению и бизнесу. Финансовые результаты Ping An Insurance в этом году остаются довольно уверенными, несмотря на определенные сложности в экономике Китая. Так, общая выручка компании за первые 9 месяцев увеличилась на 4,6% (г/г) до 256,6 млрд юаней, операционный доход акционеров ― на 7,2% до 116,3 млрд юаней. Финансовое положение Ping An Insurance не вызывает опасений, ее коэффициенты платежеспособности находятся на высоком уровне. При этом мы положительно оцениваем долгосрочные перспективы бизнеса компании.

Мы рассчитываем, что продолжающееся расширение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и реализация властями инициативы Healthy China будут способствовать дальнейшему увеличению спроса на страховые продукты и услуги в стране. Данные тенденции положительно отразятся на финансовых показателях Ping An Insurance, являющейся одним из ведущих китайских страховщиков. Наш рейтинг для акций компании — «Покупать» с целевой ценой 64,36 юаня, что предполагает апсайд в 9,3% (общая потенциальная доходность с учетом ожидаемых дивидендов составляет 14,2%).

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.11.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.