Риски инвестирования в "ЕвроТранс" высоки на фоне повышенной долговой нагрузки

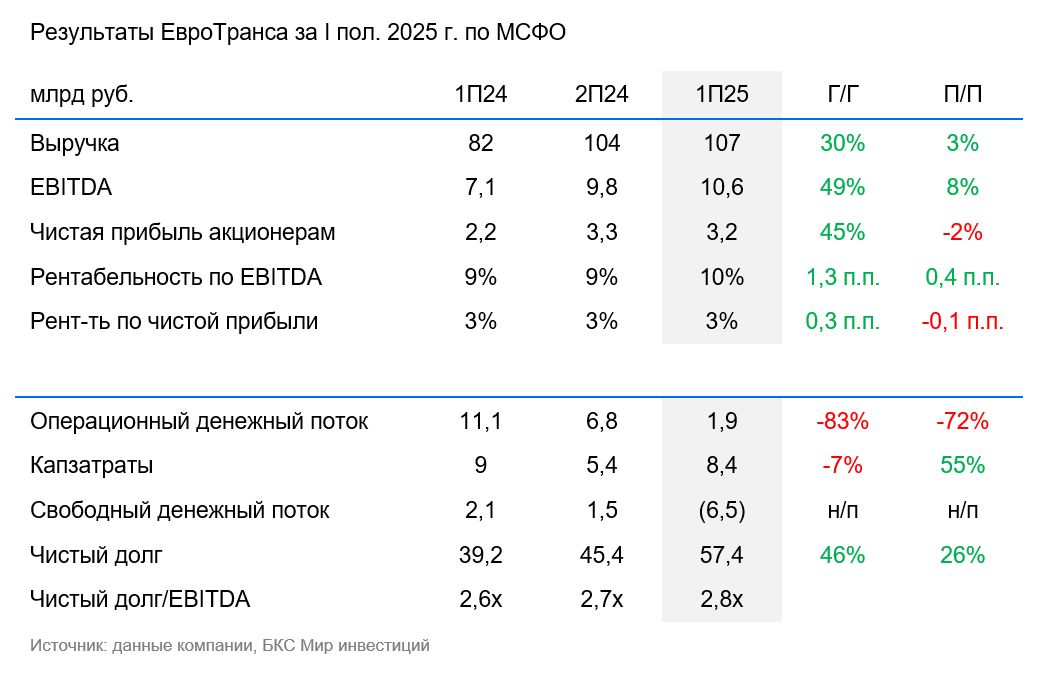

ЕвроТранс опубликовал финансовую отчетность за I полугодие 2025 г. по МСФО.

Ключевые моменты:

- Выручка увеличилась на 30% год к году (г/г) и на 3% по сравнению с прошлым полугодием (п/п), до 107 млрд руб. Цифра на 15% выше нашего прогноза.

- EBITDA составила 10,6 млрд руб. — рост на 49% г/г и на 8% п/п. Показатель превысил наши ожидания на 4%. Рентабельность по EBITDA выросла в годовом сопоставлении на 1,3 процентных пунктов (п.п.) и на 0,4 п.п. в полугодовом.

- Чистая прибыль достигла 3,2 млрд руб., увеличившись на 45% г/г, но снизившись -2% п/п, — на 33% выше нашего прогноза. Рентабельность по чистой прибыли выросла на 0,3 п.п. г/г, но снизилась на 0,1 п.п. п/п.

- Операционный денежный поток сократился до 1,9 млрд руб. — снижение на 83% г/г и на 72% п/п, а свободный денежный поток стал отрицательным и составил -6,5 млрд руб.

- Долг с начала года вырос на 26%, а показатель долговой нагрузки Чистый долг/EBITDA вырос с 2,7х до 2,8х.

Оценка. По-прежнему сильный профиль роста, но долговая нагрузка высокая, а свободный денежный поток стал отрицательным. Бизнес активно растет, развитие маржинальных сегментов позволяет постепенно наращивать рентабельность. При этом операционный денежный поток значительно сократился, а свободный денежный поток и вовсе ушел в отрицательную зону.

Компания нарастила оборотный капитал, в первую очередь за счет роста объема запасов на 7,1 млрд руб. Кроме того, сохраняется обширная инвестиционная программа, на которую требуется большой объем денежных средств: капитальные затраты за полугодие составили 8,4 млрд руб.

Как мы и предполагали, компания продолжила активно привлекать фондирование. В результате сумма заемных средств значительно возросла — до 57 млрд руб., а долговая нагрузка держится на высоких значениях — 2,8х. В условиях, когда большая часть заемных средств привлечена под плавающую ставку, это существенно давит на рентабельность.

Влияние. Подтверждаем «Позитивный» взгляд на фоне фундаментальной недооцененности. ЕвроТранс сумел сохранить профиль роста и в I половине текущего года. Рост финансовых расходов и сохранение больших оттоков денежных средств на инвестиционную программу были ожидаемыми. При этом продолжаем отмечать высокий риск инвестирования в данную бумагу на фоне повышенной долговой нагрузки компании и отрицательного свободного денежного потока.

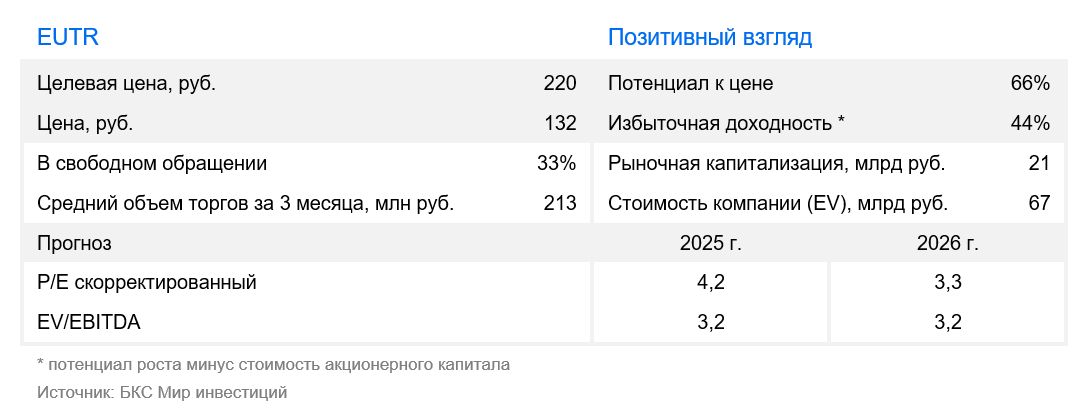

Сохраняем «Позитивный» взгляд на акции компании и оценку 220 руб./акц. на основании невысокого мультипликатора Р/Е от ожидаемой прибыли 2025 г. в 4,2х, высокой дивдоходности и существенных перспектив роста.