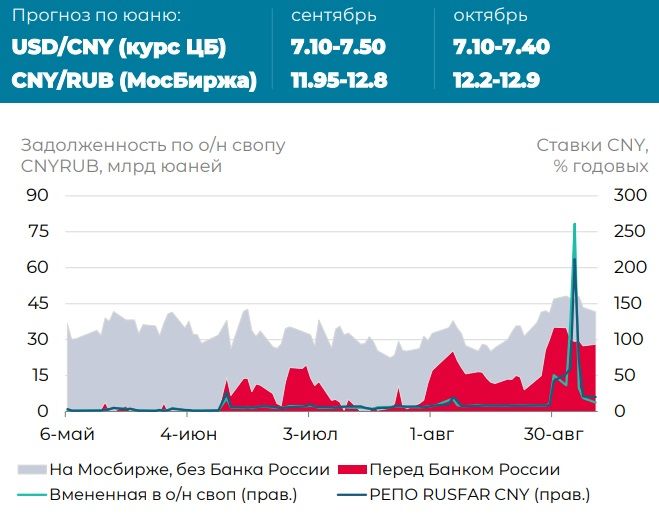

Риск санкций по-прежнему довлеет над биржевым контуром юаня

Защищенность юаневого сегмента локального рынка валюты от санкционных рисков оказалась далекой от идеала. Условия работы с китайскими банками ухудшились, разделив рынок на два контура, – биржевой (сохранил ориентацию на управление банковской валютной позицией) и оффшорный (для проведения внешних расчетов).

Как следствие, курсовые ориентиры в августе значимо расходились. Оценка USD/CNY* достигала уровня 7.85, а биржевой курс CNY/RUB отклонялся от оффшорного** более чем на -10% в пользу более крепкого (!) рубля.

Еще острее была реакция денежного рынка юаня на фоне снижения предложения, потребовав от Банка России (см. график) участия в стабилизации оборотов валютного свопа и процентных ставок по CNY.

Последующая коррекция задала новые ценовые ориентиры как для процентных ставок по CNY (10-20% годовых на сроке овернайт), так для CNY/RUB (12.50-12.70). Они могут закрепиться в качестве равновесных на сентябрь-октябрь или дольше, если условия внешней торговли не претерпят значительных изменений.

Риск санкций по-прежнему довлеет над биржевым контуром юаня, что меняет ценовые ориентиры.

* Производная от официального курса USD/RUB и биржевого CNY/RUB на 26.08.2024

** В качестве оффшорного ориентира использованы курсы Казахстанской фондовой биржи (KASE)