Результаты ВТБ за 2025 год не будут рекордными

Опубликованная отчетность группы ВТБ по МСФО за 2024 год, на наш взгляд, демонстрирует противоречивые результаты, указывающие как на сильные, так и на слабые стороны общей деятельности банковской структуры.

С одной стороны, чистая прибыль банка действительно демонстрирует высокий результат, показав рост на 27,6% до 551,4 млрд руб. Рентабельность капитала, составившая 22,9%, также высока, что указывает на эффективное использование банком своих ресурсов. Рост чистых комиссионных доходов банка на 24% год к году, до 269 млрд руб свидетельствует об успешном развитии банковских услуг и росте комиссионных доходов.

Однако есть и нюансы, на которые стоит обратить внимание. Так, чистые процентные доходы банка уменьшились на 36% по сравнению с 2023 годом, составив 487,2 млрд руб, что является заметным снижением, и это, скорее всего, результат последовательного повышения ключевой ставки ЦБ и как следствие – замедлением спроса на кредиты. Кроме того, кредитный портфель банка, хотя и увеличился на 13,2% по итогам всего года, в IV квартале он вырос только на скромные 0,1%, что может указывать на дальнейшее замедление темпов роста кредитования. Эти факторы указывают инвестору на то, что общие результаты банка по итогу 2025 года, вероятно, не будут такими рекордными.

Таким образом, рекордная чистая прибыль и высокая рентабельность капитала указывают на стабильность и эффективность работы банка, однако снижение чистых процентных доходов и замедление темпов роста кредитования могут быть факторами, которые стоит учитывать при принятии инвестиционных решений.

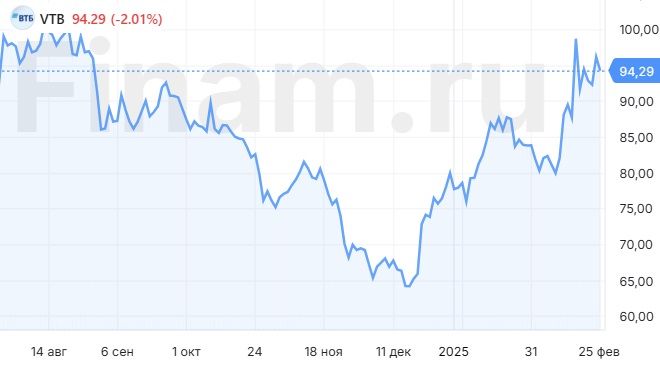

Отказ же банка от выплаты дивидендов за прошлый год, несмотря на рекордную прибыль, очевидно, уже стал фактором, негативно влияющим на настроения инвесторов, что видно по снижению стоимости акций на фоне публикации отчетности. Понятно, что, ожидая высокие финпоказатели, инвесторы рассчитывали на дивиденды и были разочарованы решением банка. Отказ от выплат, в свою очередь, может быть вполне объясним стремлением менеджмента оградить бизнес от внешних негативных факторов, которые не позволяют пока направлять средства для поощрения держателей бумаг. Такими факторами являются сохранение жесткой ДКП регулятора и тренд на ужесточение налоговой и общей регуляторной политики со стороны государства. Таким образом, отказавшись от дивидендов, банк формирует условия для дальнейшего укрепления своей капитальной базы, что в условиях повышенной волатильности рынка является довольно здравым решением.

Что касается рекомендаций инвесторам, то приобретение акций банка зависит от индивидуальных инвестиционных целей и стратегий. Если инвестор ориентирован на долгосрочную перспективу, то он вполне может рассмотреть бумаги ВТБ, так как банк, в силу своего масштаба, в долгую имеет все ресурсы для последовательного роста, и, при наличии долгосрочного сохранения благоприятных для развития банковского сектора условий, смысл держания такой бумаги имеет под собой основания. Однако, если инвестор ориентирован на краткосрочную перспективу, то он должен быть более осторожным. Вероятно, для краткосрочных вложений данная бумага вряд ли подойдет, либо для этого необходимо крайне внимательно мониторить рынок и знать когда вовремя из нее выйти. В любом случае, прежде чем принимать инвестиционные решения, необходимо помнить про необходимость тщательной оценки эмитента, его стратегии и перспектив, а также учитывать общую экономическую ситуацию и рыночные тенденции.