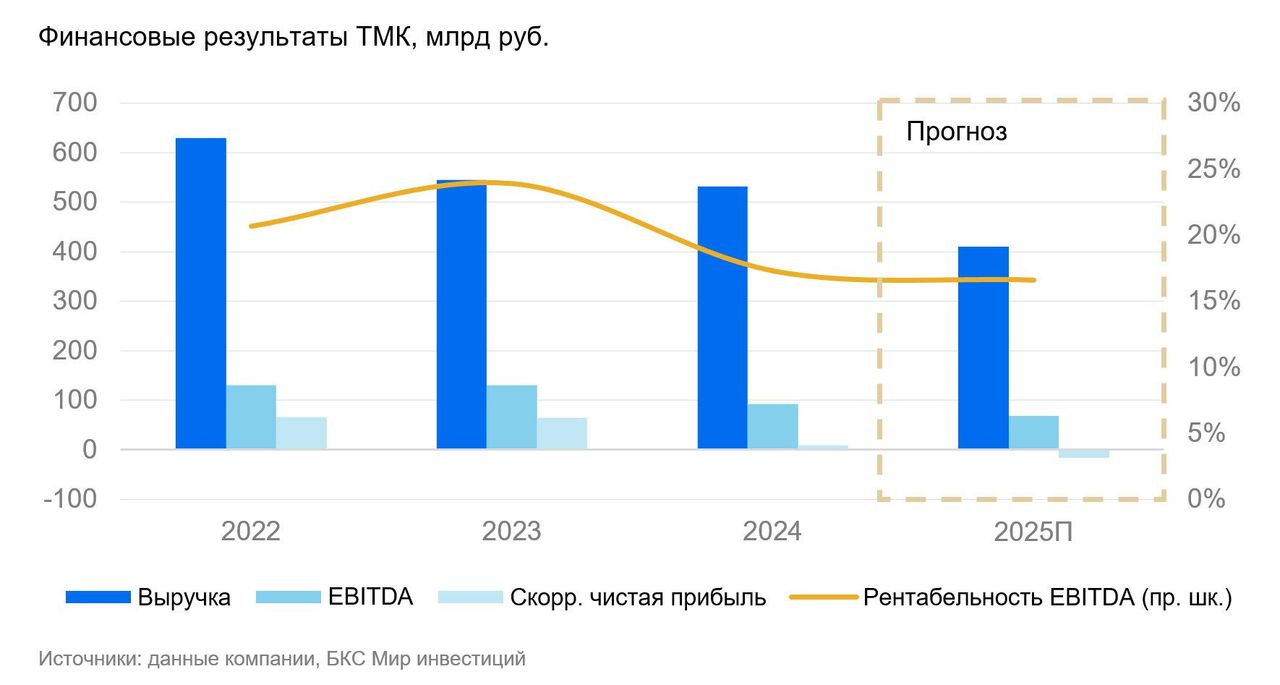

Результаты ТМК за прошлый год будут слабыми из-за падения продаж

ТМК в начале следующей недели опубликует результаты за 2025 г. по международным стандартам финансовой отчетности (МСФО). Ниже представлены наши прогнозы основных показателей ТМК в сравнении с аналогичным периодом предыдущего (2024) года.

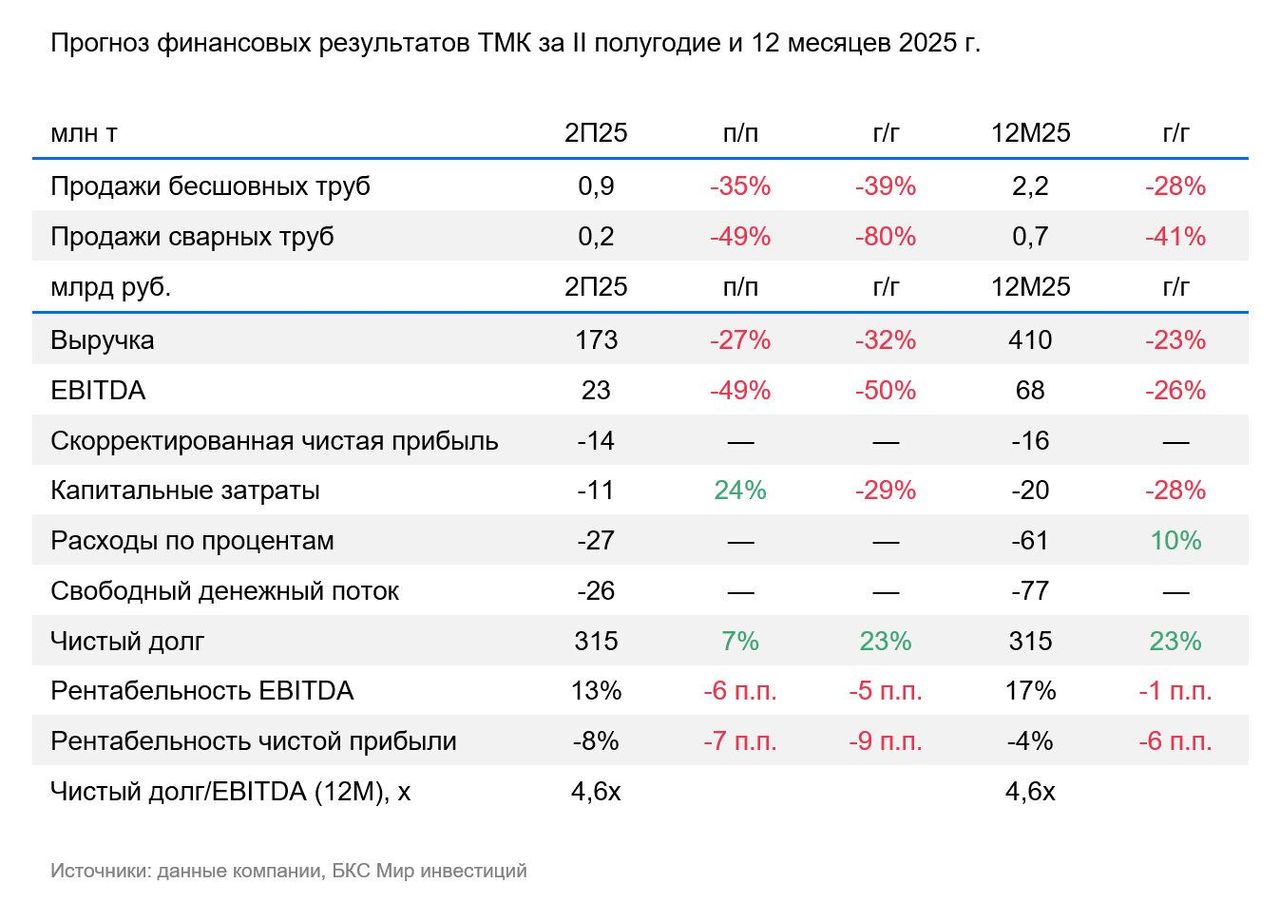

По нашей оценке, выручка ТМК сократилась на 23% до 410 млрд руб. При этом отдельно во II полугодии 2025 г. выручка снизилась на 32% до 173 млрд. Такая динамика связана с падением продаж: -28% у бесшовных труб, -41% у сварных.

EBITDA, вероятно, сократилась на этом фоне на 26% до 68 млрд руб. (23 млрд руб. во II полугодии). Рентабельность по итогам 2025 г. прогнозируем на уровне 17% (-1 процентный пункт).

Ожидаем скорректированный чистый убыток за 2025 г. в размере -16 млрд руб. против 9 млрд руб. скорректированной чистой прибыли в 2024 г.

Свободный денежный поток, по нашей оценке, составил -77 млрд руб. против 38 млрд в 2024 г. При этом по итогам II полугодия показатель составил -26 млрд руб.

В свете отрицательного свободного денежного потока мы ожидаем рост чистого долга до 315 млрд руб. (+23%). Коэффициент долговой нагрузки Чистый долг/EBITDA, вероятно, составил 4,6х.

Влияние

Ожидаем слабые результаты из-за падения продаж. Основной потребитель продукции — нефтегазовый сектор — продолжает использовать накопленные запасы труб. Однако слабый спрос вряд ли продержится более 1-2 кварталов без перехода к восстановлению — потенциал снижения запасов, мы полагаем, ограничен.

Оценка

Сохраняем «Позитивный» взгляд. Сейчас акции ТМК торгуются с отрицательным мультипликатором Р/Е из-за убытков. Мы ожидаем, что восстановление спроса в нефтегазовом секторе начнется к середине года, а форвардный целевой P/E вернется к 10х к концу 2026 г. и нормализуется в течение 2027 г.

С учетом долговой нагрузки, мы считаем, что для ТМК одним из главных катализаторов будет дальнейшее снижение ставки, а также восстановление спроса нефтегазового сектора.