Результаты "Мосбиржи" лучше ожиданий, но перспективы сдержанные

Московская биржа вчера опубликовала финансовые результаты за I квартал 2026 г. по МСФО. Чистая прибыль немного превысила наши ожидания, в основном за счет более высокого чистого процентного дохода и меньших операционных расходов. Детали — ниже:

- Чистый комиссионный доход оказался чуть ниже нашего прогноза. Показатель составил 21,5 млрд руб. — на 16% выше, чем годом ранее. Ниже нашего прогноза оказались комиссионные доходы от организации торгов на денежном рынке и рынке облигаций, а также от услуг финансового маркетплейса. Доходы на денежном рынке были слабее ожиданий из-за сокращения среднего срока операций РЕПО. Более низкие доходы маркетплейса при этом частично компенсировались меньшими расходами на маркетинг. В то же время доходы от торгов на рынке деривативов превысили наш прогноз, главным образом за счет роста доли более прибыльных сегментов в структуре продуктов и услуг биржи.

- Чистый процентный доход оказался чуть лучше нашего прогноза. Несмотря на снижение ставок, показатель увеличился на 37% в годовом сопоставлении и на 16% в квартальном. Позитивную роль сыграли несколько факторов: рост объемов клиентских остатков в I квартале, более высокие ставки по портфелю, номинированному в юанях, и формирование Московской биржей значительного портфеля по фиксированным ставкам в период их высоких значений в 2024–2025 гг., что позволило снизить его чувствительность к ставкам. Тем не менее эффект от снижения ставок полностью устранить не удастся, поэтому на звонке менеджмент указал, что в следующем квартале ждет снижения чистого процентного дохода.

- Операционные расходы оказались заметно лучше наших ожиданий. По сравнению с I кварталом 2025 г. показатель снизился на 3%, составив 12,5 млрд руб. Снизить операционные расходы позволили изменения в расчетах выплат по долгосрочной программе мотивации в составе расходов на персонал. Более низкими оказались и затраты на маркетинг: в I квартале группа сфокусировалась на повышении эффективности сегмента Маркетплейс, на который приходилась львиная доля затрат на маркетинг. При этом по итогам года группа сохранила прогноз роста операционных затрат на 15–25%.

- Капитальные затраты составили 1,6 млрд руб. Группа пересмотрела свой прогноз по данному показателю с 13–17 млрд руб. до 11–15 млрд руб.

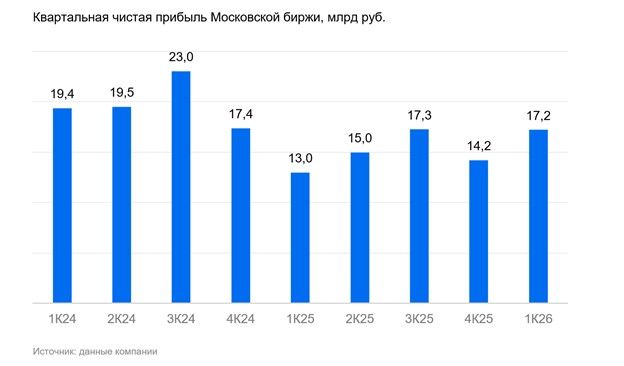

- В итоге чистая прибыль составила 17,2 млрд руб. — на 32% выше, чем годом ранее, и на 21% выше, чем в предыдущем квартале. Показатель превысил наш прогноз на 4%.

Влияние

Довольно сильные цифры, позитивно оцениваем отчет. С учетом результатов за I квартал мы видим потенциал для пересмотра нашего прогноза на этот год. Сейчас наш прогноз предполагает небольшое снижение чистой прибыли по итогам года, однако допускаем, что группа может показать ее прирост, особенно учитывая, что на звонке менеджмент указал, что будет стремиться к такому результату.

Оценка

Сохраняем «Негативный» взгляд на акции Московской биржи. Бумага торгуется с оценкой 7х по мультипликатору P/E, исходя из наших прогнозов прибыли на 2026 г., против средне исторического уровня 10х. «Негативный» взгляд обусловлен тем, что наша целевая цена соответствует текущей рыночной цене акций группы, что не предполагает избыточной доходности.

Комментарии