Результаты "Газпрома" в 1 квартале смешанные, влияние на акции — нейтральное

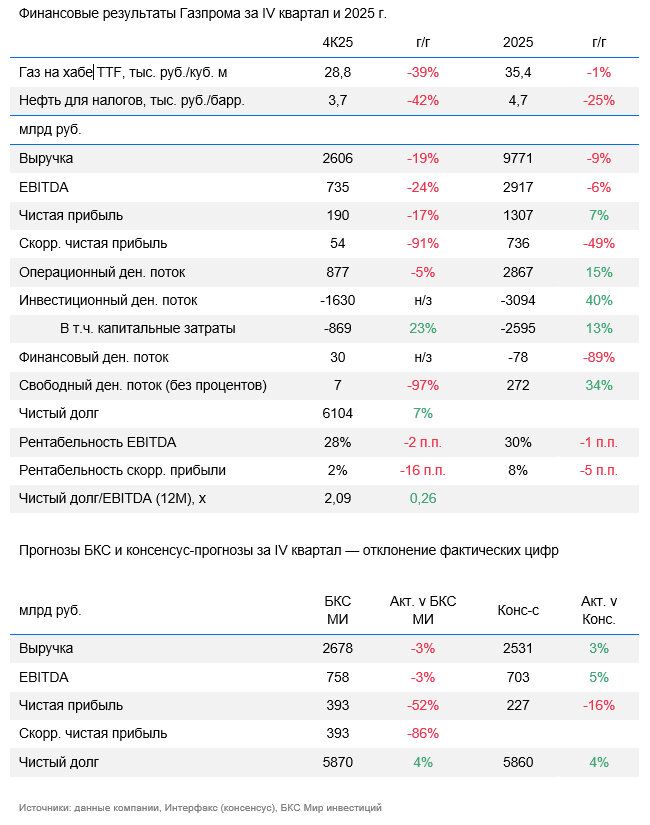

Группа «Газпром» опубликовала финансовые результаты по МСФО за IV квартал 2025 г.

- В сторону снижения ключевых показателей в отчетном квартале в годовом сопоставлении (г/г) играло ухудшение ценовой конъюнктуры, в том числе на фоне укрепления рубля, и прекращение транзитного контракта с Украиной (15 млрд куб. м в год).

- Поддержку EBITDA оказала отмена дополнительного НДПИ на газ для компании в размере 150 млрд руб. за квартал.

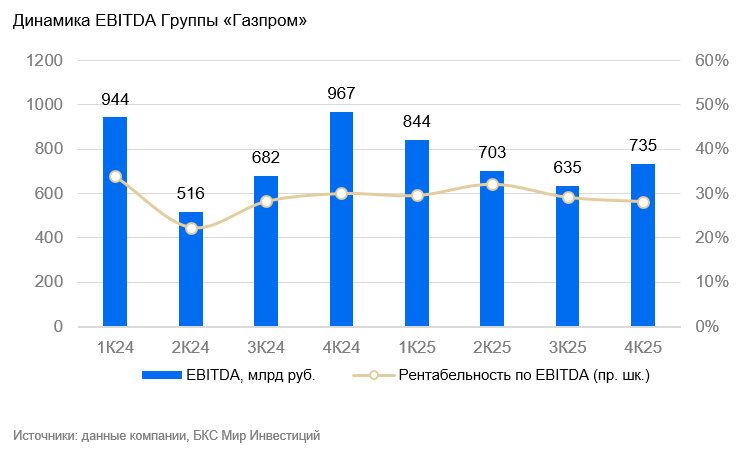

- Как следствие, выручка за IV квартал 2025 г. снизилась на 19% г/г до 2606 млрд руб., а EBITDA – на 24% г/г до 735 млрд руб.

- С учетом положительной курсовой разницы в 133 млрд руб. чистая прибыль уменьшилась на 17% г/г до 190 млрд руб.

- Неожиданно для нас доля в финансовом результате СП и ассоциированных компаний оказалась отрицательной (-14 млрд руб.) против прибыли 156 млрд руб. годом ранее, что сказалось и на величине скорректированной чистой прибыли (-91% г/г до 54 млрд руб.).

- Чистый долг за квартал увеличился на 3% до 6104 млрд руб., несмотря на укрепление рубля, влияющего на размер долговых обязательств в иностранной валюте.

Влияние. Результаты смешанные, выглядят нейтрально. С одной стороны, EBITDA в 735 млрд руб. лучше консенсуса на 5%, а прибыль 274 млрд руб. с корректировкой только на обесценение лучше прогноза рынка на 21%. С другой стороны, свободный денежный поток без учета процентов низкий, процентные расходы и платежи высокие, из-за чего продолжается рост долговой нагрузки (чистый долг +206 млрд руб. за квартал). За год чистый долг вырос на 424 млрд руб., а Чистый долг/EBITDA — c 1,8х до 2,1х.

Как и за прошедшие пару лет, мы не ждем выплаты дивидендов, несмотря на то что коэффициент Чистый долг/EBITDA в 2,1х ниже порогового значения 2,5х, установленного для рассмотрения Советом директоров вопроса дивидендов. Пока у компании крайне низкий свободный денежный поток без учета процентных платежей, а с их учетом он существенно уйдет в минус (более чем на 400 млрд руб.) за 2025 г. В таких условиях дивиденды за 2025 г. крайне маловероятны; мы их и не ждем.

Оценка. Сохраняем «Нейтральный» взгляд на бумагу. В среднесрочной перспективе ЕС твердо намерен отказаться от российского газа (-17 млрд куб. м в год) не позднее начала 2028 г., а возможно и в IV квартале 2027 г. В связи с этим новости о подписании и начале строительства проекта «Сила Сибири – 2» (50 млрд куб. м в год) были бы весьма кстати для Газпрома.

В 2027 г. ожидаем запуска Дальневосточного маршрута поставок в Китай (10–12 млрд куб. м в год) и полноценной работы Амурского ГПЗ. У нас «Нейтральный» взгляд на акции Газпрома, пока что не радующего рынок свободным денежным потоком даже без учета процентов. Напомним, что в 2026 г. головная компания намерена снизить размер инвестиционной программы на 515 млрд руб., но, как мы считаем, в программу не входит начало реализации проекта «Сила Сибири – 2».

Комментарии