Резкое повышение ставок ведущими ЦБ несет ключевые риски экономике

Официальные оценки роста мировой экономики понижаются. Крупнейшие мировые институты уже начинают снижать первоначальные прогнозы по мировому ВВП на 2022 год. Всемирный банк, МВФ и ОЭСР в последних отчетах существенно сократили ожидания по росту мировой экономики в текущем году до 2,9-3%. При этом замедление темпов роста ВВП окажется самым сильным за последние 80 лет.

По их мнению, основные риски - это конфликт на территории Украины, введение санкций в отношении России, высокая инфляция, замедление экономики Китая и рост процентных ставок в развитых странах. Отдельно отмечается, что инфляция во всем мире до конца 2023 года будет оставаться выше целевых показателей ведущих ЦБ.

Мировые эксперты продолжат снижать свои ожидания по глобальному ВВП и больше учитывать риски стагфляции – об этом уже заявил, например, МВФ.

Снижение прогнозов по мировому ВВП на 2022г.

Источник: ПСБ Аналитика, данные World Bank, IMF, OECD

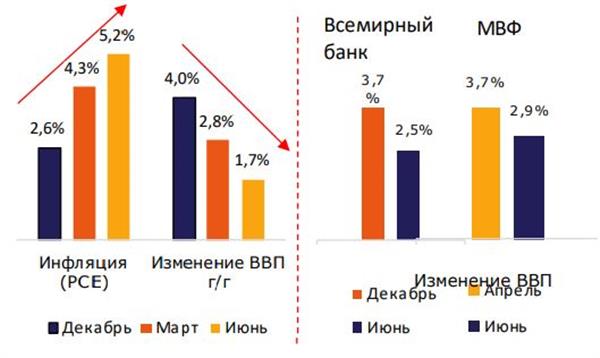

Прогнозы по экономике США становятся более тревожными из-за смещения приоритета ФРС в сторону борьбы с инфляцией. Ожидания ФРС относительно состояния американской экономики с конца 2021 года неуклонно ухудшаются. Если в декабре Федрезерв рассчитывал, что в 2022 году инфляция в США составит 2,6% г/г, а ВВП вырастет на 4%, то в июне нехотя признал, что показатели могут составить 5,2% и 1,7% соответственно.

Начал понижать прогноз по росту американской экономики и Всемирный Банк, связывая это также с ростом цен на энергоносители. А МВФ недавно заявил, что США "едва" избежит рецессии в 2023 году.

Официальные эксперты постепенно начинают признавать, что с осени мир вступит в период затяжного слабого роста экономики, при этом высокие уровни инфляции сохранятся.

Снижение оценок по экономике США на 2022г

Источник: FED, WB, ПСБ Аналитика

Инфляция в США и Европе: монетарный фактор близок к исчерпанию. Инфляционное давление в развитых странах крайне высоко. Одними из ключевых факторов остаются стабильно высокий спрос и крепкий рынок труда - следствие масштабных программ стимулирования и избыточной ликвидности. Уже этим летом монетарные факторы должны начать ослаблять свое влияние на потребительские цены. Фаза активного роста денежных агрегатов (в первую очередь балансов ФРС и ЕЦБ) завершилась и уже должна способствовать торможению ценового давления.

Дополнительным фактором сдерживания инфляции выступает и переход ведущих ЦБ к ужесточению денежно-кредитной политики. Он несет риск торможения деловой и потребительской активности. ФРС и Банк Англии верят, что их экономики выдержат, но, по нашему мнению, экономические агенты, не очень готовы к резкому росту ставок.

Рост денежной базы в США и ЕС и инфляция

Источник: ЕЦБ, ФРС, ПСБ Аналитика

С другой стороны, мы также сомневаемся, что резкий подъем ставок позволит быстро побороть инфляцию. Мировая экономика все еще испытывает шок недостаточности предложения в отдельных отраслях и ограничения логистической инфраструктуры. Это следствие как коронакризиса, так и недофинансированности традиционных сегментов экономики, в том числе, не согласующихся с "зеленой" повесткой.

Поэтому стоимость транспортировки остается крайне высокой, а сроки доставки в США и развитых странах, согласно соответствующим компонентам PMI, – увеличенными. Ситуация осложняется весенней вспышкой Covid-19 в КНР и энергокризисом, усугубляемым антироссийскими санкциями. Опасаемся, что сочетание немонетарных факторов приведет экономики развитых стран уже к концу этого года в фазу спада, которая, по нашим оценкам, продлится 2-3 квартала.

Стоимость фрахта и задержки в поставках

Источник: Drewry ISM Inst., ПСБ Аналитика

ФРС с весны начала активно повышать ставку – пространство для ее роста остается значительным. С марта американский ЦБ целых 3 раза повышал ставки (март, май, июнь), с каждым заседанием увеличивая шаг. В июне регулятор повысил ключевую ставку на 75 б.п., до 1,5%-1,75%. На такой же шаг повышения он ориентирует и на заседании 26-27 июля, а также анонсировал намерение поднять ставку до 3,8% в следующем году с целью быстрой нормализации инфляционного фона. Согласно фьючерсам на ставку, рынок ждет ее выхода к 3,75%-4% уже к середине года. Уверенно обновляют многолетние пики и ставки в США, угрожая потребительской активности: 30-летняя ипотечная ставка приблизилась к 6% годовых, максимумам с конца 2008 года, а доходность 10-летних UST превышала 3,25% годовых, пики 2018 года.

Ключевая и ипотечная ставки в США, %

Источник: ФРС, investing.com, ПСБ Аналитика

Но ФРС подняла ключевую ставку уже на 150 б.п. - это исторически крайне сильно. Напомним, в предыдущие 2 цикла ужесточения ключевая ставка повышалась в первый год (!) более плавно: в 2002-2003 гг. – на 125 б.п., в 2016-2017 гг. - на 50 б.п.

Резкое повышение ставок заставляет ФРС понижать и прогнозы по ВВП на 2022 год. ФРС сознательно идет на придавливание деловой активности, фокусируясь на борьбе с инфляцией. Так как ФРС традиционно запаздывает с реакцией, вероятность увидеть спад весьма высок, что уже начинают учитывать долларовые ставки, откатившись от пиков июня и тяготея к инверсии кривой UST на участке 2-10 лет.

Ощутимо выросли с начала года и ставки в евро. ЕЦБ вынужден будет начать повышать ставки с июля, причем, как и ФРС, видимо, резко, а также изымать стимулы из финсектора. Ждем ставку 1,75% к концу года.

Доходность UST и немецких Bunds, % годовых

Источник: CBonds, ПСБ Аналитика