Режим осторожного поведения сохранится на российском рынке в начале 2023 года

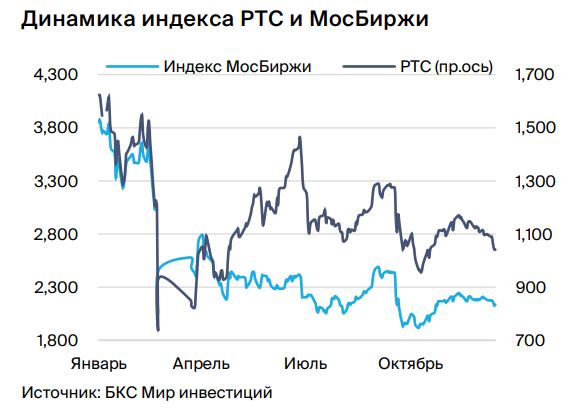

Прогноз по индексу МосБиржи на конец 2023 г. – 2 800 без дивидендов, «покупать». Российский рынок закрывает ни на что не похожий 2022 г. и с надеждой смотрит в 2023 г. Мы вновь оценили потенциал рынка и акций на следующий год, пересмотрели наши основные прогнозы, в том числе по ключевым макропоказателям, ценам на сырьевые товары и балансу рыночного риска и доходности.

Таким образом, учитывая все изменения целевых цен и валютных прогнозов, мы подтверждаем наш целевой ориентир индекса МосБиржи на конец 2023 г. на уровне 2 800, что соответствует потенциалу роста на 33% и рекомендации «ПОКУПАТЬ», плюс еще 8%, ожидаемые в виде дивидендов в течение следующего года. С учетом дивидендов наш ориентир по индексу МосБиржи сейчас составляет 2 950, что соответствует потенциалу роста на 40% и рекомендации «ПОКУПАТЬ». в то же время мы повышаем цель по индексу РТС, который в настоящее время рассчитывается из целевого уровня индекса МосБиржи и прогноза курса рубля на конец 2023 г., с 1 250 до 1 300, что предполагает рост на 35%.

Согласно нашей оценке совокупных прибылей, индекс МосБиржи в настоящее время торгуется с мультипликатором 4.4x P/E 2022е, а, учитывая ожидаемое снижение прибылей на 16% в 2023 г., P/E на следующий год составляет 5.2x, что само по себе не является необычайно низким показателем в исторической перспективе. в то же время мы ожидаем восстановления доходов на 14% г/г в 2024 г. на совокупном уровне индекса, что позволит номинальным прибылям достичь показателей 2022 г., явно отставая от инфляции, – не самый желательный исход. P/E на 2024 г. составляет 4.6x.

Исходя из нашего расчета фундаментального потенциала роста индекса, мы рекомендуем «ПОКУПАТЬ» рынок через уровень 2 220 по индексу МосБиржи, затем «ДЕРЖАТЬ» его на 2 600 (уровень фиксации прибыли) и «ПРОДАВАТЬ», если рынок поднимется выше 2 800.

Наши фундаментальные прогнозы в целом остаются пока без изменений. В частности, наш прогноз по долгосрочной безрисковой ставке в рублях – 10%, в соответствии с самыми длинными ОФЗ, и мы не видим заметного потенциала для сжатия доходности в настоящее время. В то же время мы сохраняем оценку премии за риск инвестирования в акции (ERP) на уровне 10%, учитывая трудности в экономике, которые, по нашим прогнозам, достигнут дна в 1П23. Тем не менее мы будем внимательно следить за реальным положением дел и данными, чтобы скорректировать оценку премии в случае необходимости. Следовательно, требуемая доходность в России оценивается примерно в 20% в рублях.

2023 г.: невозможное сочетание – рост банков, падение нефти. Двумя ключевыми темами 2023 г. с точки зрения фундаментальных трендов будут динамика восстановления экономики (исторически она примерно соответствует тренду снижения риска банковского сектора) в качестве ожидаемого позитивного драйвера. Негативным катализатором может стать снижение цены на нефть, которое должно оказать значительное давление на нефтяной сектор, тогда как именно «нефтянка» исторически была главной доминантой российского фондового рынка.

В некотором смысле наши оценки на 2023 г. парадоксальны, поскольку мы ожидаем восстановления экономики в условиях более низких цен на нефть, чего никогда не случалось в истории постсоветской России. Пока неясно, как может сработать эта нелогичная совокупность факторов в течение всего года, но мы лишь отметим, что если исключить позитивный эффект от ожидаемого восстановления прибылей банков, то падение оценок рублевых прибылей индекса в 2023 г. составит 29%. Это сопоставимо с глубиной спада рынка во время рецессии 2014-16 гг.

С другой стороны, без учета негативных последствий падения в нефтяном секторе общая прибыль рынка, по нашим оценкам, снизится всего лишь на 2%, а в 2024 г. восстановится на те же 2%. Трудно недооценить важность того, как в конечном итоге сложится эта головоломка, поскольку все крупные падения российского рынка были однозначно связаны с крупным снижением цен на энергоносители и последующим сокращением прибыли.

Больше потенциала для историй внутреннего спроса, меньше оптимизма для нефтяных компаний. Мы видим наибольший потенциал роста у акций компаний с фокусом на внутренний рынок, включая медиа, финансовые компании (SBER, TCSG, MOEX в топ-10), девелоперов (PIKK), потребительские товары (MGNT) и телекоммуникации. В каждом из этих секторов средний потенциал роста акций до конца 2023 г. составляет 45-60%, что соответствует отраслевой рекомендации «ПОКУПАТЬ». Мы также включили в список фаворитов бумаги Интер РАО. Мы отмечаем, что наибольший позитивный вкладв общий потенциал роста индекса среди компаний РФ у Сбербанка, Яндекса, Магнита и Интер РАО.

Газовые компании (наш фаворит – GAZP) служат наиболее популярным сектором среди экспортеров со средним потенциалом роста 43%, «ПОКУПАТЬ». В секторе металлургии и добычи наблюдается смешанная динамика со средним потенциалом роста в 32%, что технически соответствует рекомендации «ДЕРЖАТЬ», но мы выделяем в топ-10 акции Мечела, UC Rusal и Северстали. Нефтяной сектор сейчас наименее предпочтителен, поскольку ожидаемая динамика доходов в 2023 г. оставляет желать лучшего, а средний потенциал роста по сектору составляет 16%. Однако стоит отметить, что потенциал Газпрома, Норильского никеля и Лукойла и Новатэка в целом поддерживает значительный потенциал роста всего рынка.

В поисках нормализации

Проблематика 2022 г. перетечет в 2023 г. Мы не ожидаем значительных изменений в рыночном режиме с наступлением нового календарного года и полагаем, что ситуация останется прежней, по крайней мере, до середины 2023 г., однако отметим, что российско-украинский конфликт вносит колоссальную неопределенность: ухудшение ситуации может привезти к резкому изменению предположений, обстоятельств и расчетов, а любые попытки дать адекватную оценку последствий на данном этапе представляются бессмысленными и выходят за рамки данного отчета и нашего анализа.

Вместе с тем 2022 г. привнес в реальность российского фондового рынка немыслимые ранее проблемы, которые будут сохраняться и в дальнейшем. Во-первых, необходимо напомнить, что многие публичные компании уже более года не отчитываются перед своими акционерами даже в форме самых обобщенных показателей. Стоит отметить, что ряд крупных компаний возобновили публикацию отчетности в сокращенной форме, но примерно половина рынка еще не обнародовала хотя бы какие-то финансовые результаты.

В результате мы, как и весь рынок в целом, испытываем трудности не только при поиске надежных консенсус-оценок для акций или секторов, но даже при попытке объяснить крупные движения на рынке. Не имея доступа к фундаментальным показателям, практически невозможно судить о том, было ли то или иное движение котировок фундаментально обоснованным или нет – в последний раз такая ситуация сложилась в конце 1990-х-начале 2000-х годов. Однако даже тогда компании были обязаны раскрывать неконсолидированную отчетность по РСБУ. Такая реакция стала ответом на беспрецедентные санкции в отношении компаний и целых секторов, но санкционная неопределенность на уровне конкретных компаний только усложняет жизнь российскому инвестору в акции, когда дело доходит до принятия обоснованных инвестиционных решений.

Во-вторых, рынок изолирован и предоставлен сам себе, как никогда ранее – для российского рынка акций нет и вряд ли в обозримом будущем появятся значительные трансграничные инвестиционные потоки. С одной стороны, это означает, что, в отличие от других развивающихся рынков, не имеет значения, является ли Россия более привлекательной по сравнению с другими рынками в отдельно взятый момент времени. Учитывая, что единственным оставшимся актором является российский розничный инвестор, именно инвестиционные альтернативы для таких розничных инвесторов определяют реальную конкуренцию между классами активов – акции должны быть более интересными, чем другие классы активов, чтобы привлечь новый капитал и обеспечить прирост капитала.

Вместе с тем отсутствие глобальных институциональных инвесторов привело к появлению очень необычного и контринтуитивного режима торговли, который характеризуется общей пониженной активностью, нестабильными объемами торгов и высокоспекулятивными движениями акций. С другой стороны, мы отмечаем, что небольшие потоки акций, которые «недружественные инвесторы» продали участникам рынка из дружественных юрисдикций, по сообщениям, продолжают пробиваться на российский фондовый рынок. Судя по отзывам международных инвесторов, российские акции продаются за небольшую часть от своей цены в Москве, что обеспечивает потенциально огромный, но рискованный доход, и мы бы пока воздержались от предположений о том, может ли такая ситуация сохраниться и в 2023 г.

В-третьих, большая часть акций в свободном обращении останется технически замороженной в руках акционеров из недружественных стран. Пока неизвестно, внесет ли 2023 г. какую-либо ясность относительно судьбы этого некогда доминирующего класса инвесторов. Мы считаем, что регулирующие органы вряд ли захотят узнать в 2023 г., что может произойти с балансом спроса и предложения на рынке, если они попытаются открыть его для этих инвесторов.

Наконец, если российские частные инвесторы смогут генерировать существенные доходы, то придут к выводу, что фондовый рынок остается одним из немногих доступных инструментов сохранения сбережений и защиты от инфляции, как это было в Иране. Однако для такого потенциального положительного эффекта необходимо, чтобы реальные располагаемые доходы устойчиво населения росли, на что мы пока мы не готовы закладываться на 2023 г. и на последующие периоды.

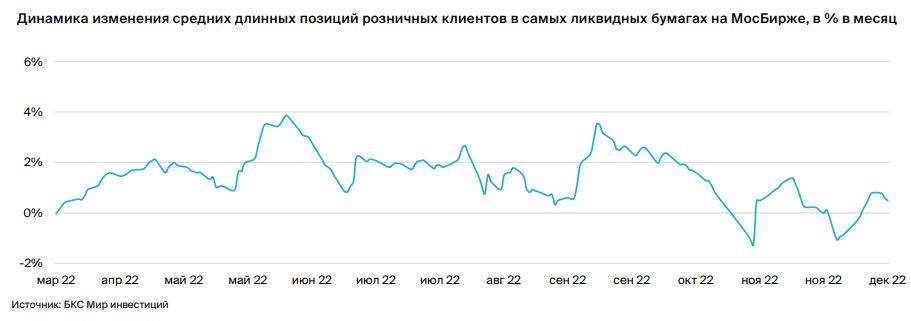

2022 г. – в конце года оптимизм частных инвесторов сошел на нет. Мы следили за поведением российских розничных инвесторов в рамках еженедельного отчета «Инвестпотоки и позиционирование» более 6 лет, задолго до того, как частный инвестор стал главным актором в этом году. Тем не менее даже в 2022 г., а именно после открытия рынка, сформировалось несколько заметных тенденций, за которыми мы наблюдали в течение года.

Сразу после возобновления торгов в конце марта инвесторы начали ставить на восстановление рынка, что вызвало ощутимый приток новых денежных средств от розничных инвесторов на рынок с устойчивым темпом в 1.5-2.5% в месяц вплоть до конца августа.

В конце августа на рынке появились опасения по поводу потенциального нового предложения акций от «дружественных инвесторов» и иностранных компаний, контролируемых россиянами, и в начале сентября притоки почти прекратились. Навес предложения не материализовался, и оптимизм инвесторов взлетел к началу третьей декады сентября – ежедневный темп новых вложений достиг локального максимума в 4.5%.

Оптимизм начал ослабевать с конца сентября по начало ноября, когда мы увидели первые фактические оттоки денег розничных инвесторов из наиболее ликвидных бумаг. С тех пор уровень оптимизма колебался между +1% и -1% – очевидно, рынок перешел в режим осторожного поведения. Новые денежные средства были ключевым фактором поддержки для рынка в течение всего года, и их отсутствие в последнее время уже привело к ослаблению рыночной динамики. Мы считаем, что рынок начнет 2023 г. в аналогичном ключе, что в сочетании со снижением активности, вероятно, приведет к сохранению непростой рыночной конъюнктуры.