Рейтинг акций Citigroup понижен из-за приближения к целевой цене

Citigroup — один из крупнейших в мире финансовых конгломератов. Банк оказывает полный спектр финансовых услуг, включая розничный и корпоративный банкинг, инвестбанкинг, брокерские услуги, услуги по управлению активами и др., является первичным дилером ценных бумаг казначейства США.

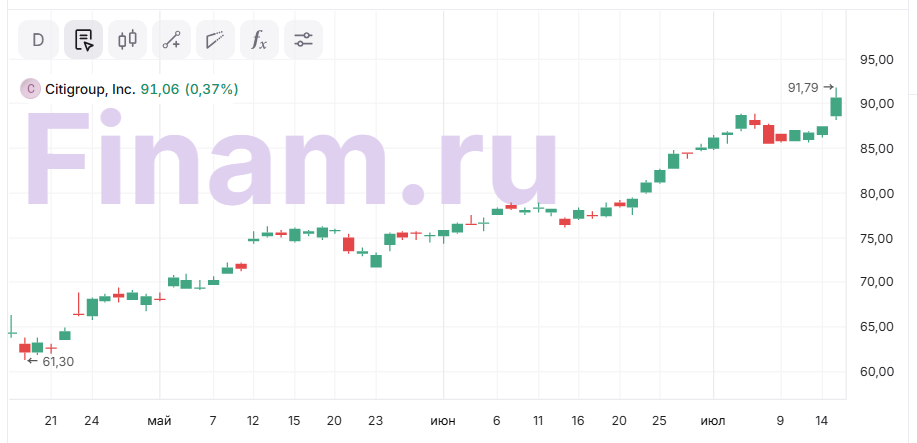

Мы понижаем рейтинг акций Citigroup до «Держать» с «Покупать» и подтверждаем целевую цену на уровне $93,91, что предполагает апсайд лишь 3,5%. Наша оценка данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также анализе собственных исторических мультипликаторов банка.

Недавно опубликованная отчетность Citigroup за II квартал оказалась довольно сильной — выручка и прибыль продемонстрировали неплохой прирост в годовом выражении и превзошли ожидания рынка. Мы сохраняем позитивный взгляд на дальнейшие перспективы Citigroup, ожидая, что, благодаря сильному бренду, хорошим позициям в ряде сегментов, устойчивой капитальной позиции, банк сохранит позитивную динамику основных финпоказателей по итогам всего текущего года, а принятые им меры по оптимизации бизнес-модели позволят заметно повысить эффективность в долгосрочном периоде. В то же время после выхода нашего предыдущего обзора от середины января акции Citigroup подорожали более чем на 13%, и потенциал их дальнейшего укрепления в данный момент уже выглядит ограниченным.

| С | Держать | |||

|---|---|---|---|---|

| Целевая цена, $ | 93,91 | |||

| Текущая цена, $ | 90,72 | |||

| Потенциал роста | 3,5% | |||

| ISIN | US1729674242 | |||

| Количество акций, млн | 1 840,9 | |||

| Капитализация, млрд $ | 167,0 | |||

| Активы, млрд $ | 2 622,8 | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Выручка | 78,5 | 81,1 | 84,1 | |

| Чистая прибыль | 9,2 | 12,7 | 14,9 | |

| DPS, $ | 2,08 | 2,18 | 2,32 | |

| Финансовые коэффициенты | ||||

| Показатель | 2023 | 2024 | 2025П | |

| ROE | 4,3% | 6,1% | 7,6% | |

| ROA | 0,4% | 0,5% | 0,6% | |

| C/I | 71,8% | 66,5% | 63,6% | |

| CET1 | 13,3% | 13,6% | 13,4% | |

Чистая прибыль Citigroup во II квартале 2025 г. подскочила на 24,9% г/г, до $4 млрд, при этом EPS на уровне $1,96 существенно, на 35 центов, превысил среднюю оценку аналитиков Уолл-стрит. Квартальная выручка поднялась на 8,2% г/г, до $21,7 млрд, и также превысила консенсус-прогноз на отметке $20,9 млрд. Рост доходов был зафиксирован во всех основных сегментах. В том числе чистый процентный доход увеличился на 12,7%, до $15,2 млрд, на фоне роста кредитного портфеля и улучшения чистой процентной маржи (на 10 б. п., до 2,51%). Операционные расходы подросли на 2,5%, до $13,6 млрд, примерно на уровне инфляции. Между тем определенное сдерживающее влияние на прибыль оказал ощутимый рост расходов на кредитный риск — на 16%, до $2,9 млрд. Руководство Citigroup немного улучшило прогнозы на весь 2025 г. и ожидает общую выручку порядка $84 млрд (вблизи верхней границы прежнего прогнозного диапазона $83,1–84,1 млрд), что предполагает увеличение на 3,5% от показателя прошлого года. В том числе ожидается 4%-е повышение чистого процентного дохода.

Капитальная позиция Citigroup остается прочной. В частности, коэффициент достаточности базового капитала (CET1) на уровне 13,5%, на 140 б. п. превышает минимальные регуляторные требования. Во II квартале Citigroup вернул акционерам $3,1 млрд за счет выплаты дивидендов и выкупа собственных акций. При этом после успешного прохождения стресс-тестов ФРС руководство банка повысило размер квартального дивиденда на 7%, до 60 центов на акцию, что соответствует неплохой для фондового рынка США дивдоходности 2,6% NTM.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США, в том числе Citigroup. Жесткая торговая политика администрации президента Д. Трампа привела к ухудшению прогнозов по темпам роста ВВП США и мира, однако негативные последствия импортных пошлин для экономики, судя по всему, будут не такими сильными, как опасались ранее, и Штатам все же удастся избежать рецессии. Мы рассчитываем, что, благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям, ведущие кредиторы США смогут уверенно пройти через текущий непростой период, продолжая выигрывать от дальнейшего расширения, хотя и более медленными темпами, экономической активности в стране. Дополнительным позитивом для сектора должно стать планируемое американскими регуляторами самое существенное со времен финансового кризиса 2008 г. смягчение требований к капиталу крупнейших банков.

Что же касается рисков, бизнес Citigroup, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее существенного ухудшения, например из-за каких-то новых резких и необдуманных шагов администрации Трампа в экономической, внешнеторговой или миграционной политике, можно будет ожидать снижения активности клиентов и спроса на продукты и услуги банка, увеличения убытков от переоценки инвестиционных портфелей, негативного влияния на капитальную позицию.

Аналитический обзор от 20 января 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.07.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.