Рецессия в мировой промышленности открывает новые возможности

Аналитики «Финама» подготовили стратегию по промышленному сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции и прогнозы в промышленном секторе

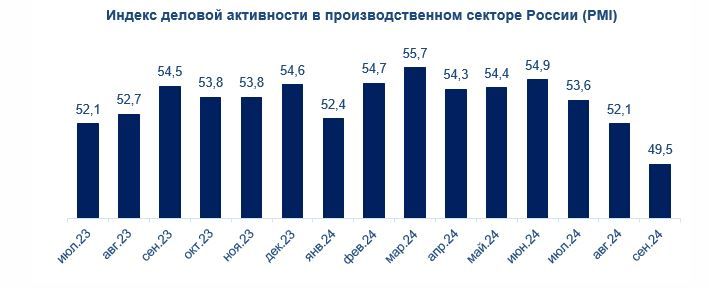

- 28-месячный период роста промышленности в России сменился сокращением отрасли в сентябре 2024 года. Индекс деловой активности PMI составил в сентябре 49,5 пункта, что ниже отметки в 50 и свидетельствует об ослаблении сектора. Основными причинами такого результата являются снижение новых заказов и уровня безработицы. Помимо уменьшения спроса, на состояние сектора давили участившиеся переносы поставок и дефицит материалов, связанные с введением западных санкций и усложнением импорта. Тем не менее был также зафиксирован рост экспорта, в основном в страны Средней Азии. Учитывая рекордно низкую безработицу на уровне 2,4% в августе и ужесточение денежно-кредитной политики (повышение ключевой ставки на 2 п.п. до 21% на октябрьском заседании ЦБ), можно предположить, что в ближайшее время промышленность России будет находиться в зоне сокращения.

- «Аэрофлот» показывает значительный рост пассажиропотока в 2024 году. По итогам III квартала 2024 года авиакомпания перевезла по внутренним линиям на 12% (г/г) больше пассажиров, чем за тот же период в 2023 году, и на 27,1% (г/г) больше по международным линиям.

- По оценкам Refinitiv, выручка компаний промышленного сектора США снизилась на 1,4% (г/г) в III квартале 2024 года, а чистая прибыль — на 9,2% (г/г). При этом 68% и 47% компаний смогли превзойти ожидания по прибыли и выручке соответственно. Предполагается, что за весь 2024 год в промышленном секторе США будет зафиксировано снижение прибыли компаний на 0,6% (г/г), а в 2025 году промышленники заработают на 19,5% (г/г) больше прибыли.

- Идеи Дональда Трампа по снижению корпоративного налога и стимулирования экономики через бюджетный дефицит могут дать импульс к росту американского и глобального рынков акций. К тому же Трамп планирует «реиндустриализировать» экономику США за счет привлечения компаний, находящихся за рубежом (как американских, так и европейских и китайских) в США. Рискованным является его желание значительно повысить импортные тарифы, но, как показывает и российская практика, можно предположить, что компании приспособятся к таким условиям. При этом позиция Харрис очень однобока и непредсказуема, ее приверженность зеленой повестке вряд ли сыграет экономике США на руку, она скорее выгодна отдельным компаниям, занимающимся зелеными технологиями, не говоря уже о том, что ее планы по контролю за ценами на продукты питания могут создать дефициты на рынке.

- Индекс деловой активности национального бюро статистики Китая (NBS) находился выше 50 пунктов в 2024 году только в марте и апреле, это означает, что все остальное время промышленный сектор сужался. В октябре 2024 года индекс стал равен 50,1 пункта, что можно считать намеком на восстановление китайской промышленности.

Наши текущие идеи по акциям отраслевых эмитентов

| Тикер | Название | ISIN | Валюта | Рейтинг | Целевая цена | Потенциал |

| РОССИЙСКИЕ АКЦИИ | ||||||

| FLOT.MM | «Совкомфлот» | RU000A0JXNU8 | RUB | Покупать | 140,6 | 52,2% |

| AFLT.MM | «Аэрофлот» | RU0009062285 | RUB | Покупать | 60,2 | 11,5% |

| ЗАРУБЕЖНЫЕ АКЦИИ | ||||||

| 0390.HK | China Railway Group | CNE1000007Z2 | HKD | Покупать | 5,22 | 34,5% |

| UBER.K | Uber | US90353T1007 | USD | Покупать | 94,02 | 30,4% |

| 0066.HK | MTR Corporation | HK0066009694 | HKD | Покупать | 35,70 | 26,1% |

| FERG.N | Ferguson | US31488V1070 | USD | Покупать | 245,00 | 25,5% |

| ARKX.N | ARK Space Exploration and Innovation ETF | US00214Q8078 | USD | Покупать | 18,20 | 10,3% |

| 0669.HK | Techtronic Industries | HK0669013440 | HKD | Держать | 120,40 | 7,0% |

| PHO.O | Invesco Water Resources ETF | US46137V1420 | USD | Покупать | 73,60 | 6,6% |

| XLI | Industrial Select Sector SPDR Fund | US81369Y7040 | USD | Держать | 142,20 | 5,0% |

| 1308.HK | SITC | KYG8187G1055 | HKD | Держать | 21,70 | -0,5% |

| CMI | Cummins | US2310211063 | USD | Держать | 297,60 | -10,3% |

| CARR.N | Carrier Global | US14448C1045 | USD | Продавать | 64,90 | -11,8% |

| CAT | Caterpillar | US1491231015 | USD | Продавать | 313,50 | -17,3% |

| UPS | United Parcel Group | US9113121068 | USD | Пересмотр | NA | NA |

| EMR | Emerson Electric | US2910111044 | USD | Пересмотр | NA | NA |

| 2382.HK | Sunny Optical Technology | KYG8586D1097 | HKD | Пересмотр | NA | NA |

Источник: ФГ «Финам»

Рост российской промышленности остановился

28-месячный период роста промышленности сменился сокращением отрасли в сентябре 2024 года. Индекс деловой активности PMI составил в сентябре 49,5 пункта, что ниже отметки в 50. Это свидетельствует об ослаблении сектора. Основными причинами такого результата являются снижение новых заказов и уровня безработицы. Помимо уменьшения спроса, на состояние сектора давили участившиеся переносы поставок и дефицит материалов, связанные с введением западных санкций и усложнением импорта. Тем не менее был также зафиксирован рост экспорта, в основном в страны Средней Азии. Учитывая рекордно низкую безработицу на уровне 2,4% в августе и ужесточение денежно-кредитной политики (повышение ключевой ставки на 2 п.п. до 21% на октябрьском заседании ЦБ), можно предположить, что в ближайшее время промышленность России будет находиться в зоне сокращения. К тому же глава ЦБ РФ Эльвира Набиуллина сказала, что допускает повышение ставки на заседании в декабре. Значит, можно ожидать сужения инвестиционной активности промышленников, рост процентных расходов за счет повышения ключевой ставки, а также цен на продукцию, что в свете падающего спроса заставит компании задуматься об оптимизации затрат.

Авиаотрасль наращивает пассажиропоток

По итогам 7 месяцев 2024 года пассажиропоток российских авиакомпаний вырос на 7% (г/г) до 63 млн человек. На фоне ужесточения западных санкций и неблагоприятного макроэкономического фона результат получается довольно сильным. Более того, Росавиация ожидает, что за весь 2024 год пассажиропоток составит 98,1 млн человек, что соответствует обновленному в мае 2024 года целевому показателю в комплексной программе развития авиаотрасли до 2030 года.

Помимо основных проблем всех российских авиакомпаний, вызванных санкциями (сложности пополнения воздушного флота, разрешения споров с зарубежными лизингодателями и ремонта самолетов), появляется также другая, связанная с приказом ФАС о сборах на ремонт аэродромов. До 2030 года планируется тратить по 12 млрд руб. в год за счет повышения ставок для российских перевозчиков с 1200 до 1600 руб. за 100 км полета внутри страны, а также с 4600 до 9200 руб. за 100 км полета на международных рейсах. Данная мера может вызвать резкий рост цен на авиабилеты, снижение спроса и пассажиропотока, что в дальнейшем может ограничить рост российских авиаперевозчиков. Среди представителей отрасли самым ярким остается «Аэрофлот», сохраняющий позиции лидера на рынке авиаперевозок. «Аэрофлот» показывает значительный рост пассажиропотока в 2024 году. Так, за 9 месяцев 2024 года авиаперевозчик увеличил пассажиропоток по внутренним линиям на 14% (г/г) до 33 млн человек, а по международным линиям — на 38,3% (г/г) до 9,5 млн человек. Компания планирует до конца 2024 года обеспечить перевозку 50 млн чел.

Выручка компании «Аэрофлот» во II квартале 2024 года поднялась на 45,8% (г/г) до 203,6 млрд руб. вследствие увеличения пассажирской выручки на 47,4%. Во II квартале 2024 года компания получила чистую прибыль в размере 41,178 млрд руб. в сравнении с убытком 55,5 млрд руб. во II квартале 2023 года. Скорректированная на страховое урегулирование чистая прибыль во II квартале 2024 года составила 20,48 млрд руб. в сравнении со скорр. убытком 6,75 млрд руб. во II квартале 2023 года.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 60,2 руб. за бумагу, потенциал роста с текущего уровня составляет 11,5%.

Позитивно мы смотрим и на акции «Совкомфлота», другого крупного представителя транспортной отрасли России. Санкции со стороны недружественных стран постоянно целятся в танкеры «Совкомфлота» как одного из главных логистических операторов, перевозящего нефть и газ на экспорт. Финансовые показатели компании просели в I половине 2024 года относительно аналогичного периода 2023 года, однако у «Совкомфлота» есть свои козыри в рукаве. Один из них —это законтрактованная выручка. Объем законтрактованной выручки «Совкомфлота» до 2026 года составляет $3,5 млрд, в том числе $ 1,1 млрд на 2024 год, что может поддержать компанию в трудные времена. Второе преимущество — «Совкомфлот» является одним из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

Помимо этого, обладая необходимым флотом и экспертизой, «Совкомфлот» будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП). В 2022 году грузооборот по СМП превысил 34 млн тонн, а по итогам 2024 года показатель должен вырасти до 80 млн тонн и достичь 150 млн тонн к 2030 году.

Поскольку, согласно нашим расчетам, в 2024 году финансовые результаты окажутся несколько хуже тех, что были в 2023 году, мы ожидаем, что размер дивидендов за 2024 год также снизится — до 16,7 руб. за акцию (-5,1% (г/г)), что тем не менее соответствует привлекательной дивидендной доходности 18,8%.

Наш рейтинг для акций «Совкомфлота» — «Покупать» с целевой ценой 140,6 руб., предполагающую апсайд 52% к текущей цене.

Снижение ставок может поддержать промышленный сектор США

2024 год продолжает оставаться сложным для американской промышленности, которая ищет возможности в условиях растущей экономики США. Индекс ISM-Manufacturing, отслеживающий темпы деловой активности в промышленном секторе, находится в зоне сокращения ниже 50 пунктов в 22 из 23 последних месяцев и 6 месяц подряд. Так, в сентябре 2024 года индекс составил 47,2 пункта, не изменившись по отношению к августу, но оказавшись меньше аналогичного значения в сентябре 2023 года на 0,4 п.п. 1 ноября выходит отчет ISM за октябрь и, согласно данным Trading Economics, индекс ISM-Manufacturing в октябре составит 47,5 пункта. Спрос на промышленную продукцию остается слабым и умеренно падает, что отражается индексом новых заказов, который также продолжает снижение: по отношению к августу в сентябре он упал на 1,5 п.п. до 46,1%. Если ранее некоторые промышленники выигрывали за счет роста цен, то, судя по всему, фактор ослабевающего спроса дает о себе знать, и компании впервые за год в среднем снизили цены, что выражается в уменьшении индекса цен на 5,7 п.п. в сентябре в сравнении с августом.

Стабильное ухудшение ситуации с продажами заставляет компании промышленного сектора корректировать свои затраты на труд. Индекс занятости уменьшился на 2,1 п.п. по сравнению с августом до 43,9%. Кроме того, промышленники демонстрируют нежелание инвестировать в капитал и пополнять запасы на фоне остающейся жесткой для рынка монетарной политики. После снижения ключевой ставки ФРС на 50 б.п. на сентябрьском заседании зазвучали мнения о том, что дальнейшая политика «мягкой посадки» может поддержать промышленность и строительство США. Так, например, главный экономист Dodge Construction Network выражает оптимизм в отношении будущего данных секторов, поскольку снижение ставок позволит увеличить деловую активность в строительстве, которое испытывало сложности в последние пару лет. Мы, в свою очередь, согласны с этой точкой зрения и считаем, что данная политика ФРС может позволить бизнесу кредитоваться на более выгодных условиях, а сделки, которые раньше были неприбыльными ввиду высокой стоимости долга, могут показать более высокий ROI.

По оценкам Refinitiv, выручка компаний промышленного сектора США снизилась на 1,4% (г/г) в III квартале 2024 года, а чистая прибыль — на 9,2% (г/г). При этом 68% и 47% компаний смогли превзойти ожидания по прибыли и выручке соответственно. Предполагается, что за весь 2024 год в промышленном секторе США будет зафиксировано снижение прибыли компаний на 0,6% (г/г), а в 2025 году промышленники заработают на 19,5% (г/г) больше прибыли.

Источник: Refinitiv

Считаем, что в условиях снижающихся ставок наибольшие перспективы роста есть у компаний, которые занимаются обеспечением инфраструктуры зданий, жилых и нежилых помещений. В частности, думаем, что стоит присмотреть к акциям Ferguson. Это крупный дистрибьютор в Северной Америке, предоставляющий экспертные знания, решения и продукцию от инфраструктуры, сантехники и бытовой техники до систем кондиционирования, противопожарной защиты, производства и многого другого.

Основным драйвером роста для Ferguson, как одного из крупнейших игроков в отрасли, остается увеличение инвестиций в американскую инфраструктуру посредством принятия Джо Байденом законопроекта о развитии инфраструктуры объемом более $1 трлн и закона «О снижении инфляции» на сумму $500 млрд. Кроме того, государство ужесточает требования к обеспечению защиты окружающей среды, для чего и был введен акт об инновациях и производстве (AIM), который предписывает агентству по защите окружающей среды США снизить производство и потребление гидрофторуглерода (HFC) в стране на 85% в течение следующих 15 лет. Компании, делающие упор на высокотехнологичное производство продукции HVAC, а это как раз Ferguson, будут иметь больше преимуществ по сравнению с конкурентами.

К слову о конкурентах: основной идеей развития бизнеса Ferguson руководство компании видит в приобретении конкурирующих предприятий в сходных отраслях. В 2024 финансовом году компания завершила сделки по приобретению трех компаний, доведя их число до 10 за последний финансовый год. Одна из последних приобретенных компаний — Gerster Equipment, ведущий дистрибьютор HVAC в городах Баффало и Сиракьюс, штата Нью-Йорк. Данные сделки позволят компании расширить свое влияние в этих регионах и облегчит контрагентам оттуда легче коммуницировать с Ferguson. Еще одно приобретение — United Water Works из Калифорнии, крупный дистрибьютор трубопроводов и продукции для водоснабжения, ливневой канализации, обслуживающего округ Ориндж и районы Лос-Анджелеса. Данное приобретение позволит Ferguson расширить линейку услуг United Water Works, включив в него услуги по борьбе с эрозией, и усилит присутствие Ferguson в Южной Калифорнии.

Стоит отметить, что Ferguson с 2022 года стабильно повышает размер дивидендов. Так, компания выплатила годовой дивиденд за 2024 финансовый год в размере $3,16 на акцию, что больше значения за предыдущий год на 5%. Согласно оценкам Reuters, дивиденды за 2025 финансовый год составят $3,349 за акцию, что соответствует дивидендной доходности 1,7%.

Текущий рейтинг по акциям Ferguson — «Покупать». Целевая цена составляет $245 за акцию, апсайд — 25,5%.

Биржевой инвестиционный фонд Invesco Water Resources ETF (PHO) отслеживает индекс NASDAQ OMX US Water Index, который включает в себя компании, выпускающие продукцию для сохранения и очистки воды в частных домах, а также на производственных объектах. Ключевыми эмитентами в составе ETF можно выделить бумаги American Water Works Company (8,27%), Ecolab (8,24%), Roper Technologies (7,87%), Ferguson (7,56%), Veralto (7,49%).

Данный фонд также является бенефициаром принятых инфраструктурных законов и более строгого отношения американского государства к качеству воды. Так, Агентство по охране окружающей среды (ЕРА) в США предписывает компаниям внедрение передовых технологий очистки воды, которые способствуют росту спроса на услуги и технологии для сохранения и очистки воды как на производственных объектах, так и в частных домах. Помимо этого, в США были приняты законы о развитии инфраструктуры в течение пяти лет и объемом более $1 трлн (в том числе $55 млрд на чистую питьевую воду) и о снижении инфляции на сумму $369 млрд в течение следующих десяти лет. В рамках программы предусмотрена модернизация систем питьевого и сточного водоснабжения, портовой инфраструктуры, а также рекультивация загрязненных и незанятых земель.

По оценкам Meticulous Research, объем рынка водоснабжения и очистки сточных вод в 2033 году достигнет $1024,8 млрд, что подразумевает среднегодовой темп роста на 5,9% в период 2024–2033 гг. на фоне быстрого роста населения, урбанизации и строгих правил очистки воды, нехватки ресурсов пресной воды и роста распространенности заболеваний, передающихся через воду.

Наш рейтинг для акций PHO — «Покупать», целевая цена — $73,6 за акцию, предполагающая апсайд 6,6%.

Нельзя не упомянуть о том факте, что выборы в США, которые будут проведены 5 ноября, определят направление развития экономики государства и, в частности, промышленного сектора. Кандидаты Камала Харрис и Дональд Трамп придерживается во многом полярных взглядов на то, что является более приоритетным. Рассмотрим два случая.

Победа Дональда Трампа:

- Скорее всего, бывший президент США будет поддерживать идею не только возобновить налоговые льготы, введенные им в 2017 году (Tax Cuts and Jobs Act, TCJA), но и расширить их, а также снизить налог на прибыль организаций. TCJA на постоянной основе снизил налог на прибыль до 21% с 35%. Что немаловажно, Трамп также намеревается позволить компаниям списывать затраты на R&D в расходы в первый же год осуществления этих расходов. От этого выиграют компании, которые активно создают новый продукт, заняты инновационным бизнесом.

- Дональд Трамп сказал, что введет тарифы на импорт зарубежной продукции в размере 10-20%, а для китайской — 60%. А также 100% или 200% тариф для компаний, переместивших производство из США в Мексику. Он уверен, что тарифы смогут взбодрить американскую промышленность и создать новые рабочие места. Возможно, доходы от тарифов Трамп сможет направить на оживление спроса на промышленные товары, однако по пути могут возникнуть проблемы, так как себестоимость продукции промышленников в любом случае будет расти, что выльется в рост цен.

- Кандидат от Республиканцев также обещает принять меры по снижению цен на газ и нефть за счет увеличения объема их добычи. Данная часть экономической программы Трампа не очень раскрыта им по существу, и сложно сказать, что именно произойдет, но держать в уме эту идею бывшего президента стоит.

- Скорее всего, Трамп отменит Inflation Reduction Act (IRA), что будет неприятной новостью для бизнесов, ориентирующихся на обеспечение инфраструктуры.

- Республиканец также считает, что необходимо сделать жилье более доступным, отменить законодательные нормы, которые увеличивают расходы девелоперов и открыть возможность последним производить крупномасштабную стройку на некоторых федеральных землях. Поэтому они могут стать одними из бенефициаров победы Трампа.

- Трамп планирует вернуть как можно больше американских компаний из-за рубежа обратно в США за счет указанных выше льгот и тарифов. Больше того, Трамп заинтересован в том, чтобы не только американские компании, но и европейские и китайские перемещались в Соединенные Штаты.

Победа Камалы Харрис:

- В отношении налогов Харрис — полная противоположность Трампа. Она выступает за увеличение налога на прибыль до 28%.

- Вице-президент США планирует ввести первый в истории страны запрет на взвинчивание цен на продукты питания. Она считает, что находящиеся на уровне выше инфляции цены на продукты — следствие злого умысла корпораций, пытающихся нажиться на гражданах в периоды кризиса.

- Камала Харрис хочет поддержать рынок жилья и сделать покупку жилой недвижимости более доступной операцией благодаря переносу части нагрузки с покупателя на государство. Для этого у нее есть 4-летний план, основная мысль которого — облегчить получение первого жилья. Предполагается, что потребитель, впервые покупающий жилье в ипотеку, будет иметь возможность получить помощь от государства в выплате первоначального взноса в размере до $25 000. Помимо этого, предлагается предоставить указанной категории потребителей налоговые льготы в размере до $10 000. Очевидно, данные меры могут дать стимул спросу на рынке недвижимости, который пока остается вялым, продажи девелоперов пойдут по восходящей траектории.

- Харрис призывает к предоставлению налоговых льгот американским промышленникам. Исходя из выступлений Камалы и ее предвыборного документа America Forward, имеются в виду не все промышленники, а те, что заняты так или иначе в сфере ИИ, полупроводников, электромобилей (EV) и так далее.

- Нынешний вице-президент США будет делать ставку на сектора зеленой энергетики, экологически безопасного топлива и развития электромобилей. Администрация Байдена уже выделила, в частности, $2 млрд General Motors, Stellantis и другим автопроизводителям для стимулирования производства EV.

Резюмируя, мы считаем, что экономическая программа Харрис может быть менее предпочтительна, чем победа Трампа. Идеи Дональда по снижению корпоративного налога и стимулирования экономики через бюджетный дефицит может дать импульс к росту американского и глобального рынка акций. К тому же Трамп планирует «реиндустриализировать» экономику США за счет привлечения компаний, находящихся за рубежом (как американских, так и европейских и китайских) в США. Рискованным является его желание значительно повысить импортные тарифы, но, как показывает и российская практика, можно предположить, что компании приспособятся к таким условиям. При этом позиция Харрис очень однобока и непредсказуема, ее приверженность зеленой повестке вряд ли сыграет экономике США на руку, скорее она выгодна отдельным компаниям, занимающимся зелеными технологиями, не говоря уже о том, что ее планы по контролю за ценами на продукты питаниями может создать дефициты на рынке.

Победа Харрис окажет больше влияния не на корпорации, а на частных лиц, ее программа по большей части состоит из мер поддержки населения, здравоохранения и так далее. Что касается экономики предприятий, то определенные сектора однозначно выиграют и им можно будет ожидать помощи от государства в реализации своих стратегий. Это фирмы, занятые в сфере зеленой энергетики, экологически чистого производства и инноваций. Как уже было показано выше, могут выиграть и девелоперы, по крайней мере увеличить спрос на среднесрочном горизонте возможность имеется.

С учетом вышесказанного считаем хорошей идеей покупку акций компании Uber Technologies, которая в случае победы Камалы Харрис будет одной из бенефициаров политики, направленной на развитие электромобилей, а в случае победы Трампа выиграет за счет снижения налогов и меньших ставок. К тому же учитывая нарастающую конкуренцию между США и Китаем на рынке EV, можно предположить, что компании, тем или иным образом вовлеченные в производство электромобилей, обеспечение их софтом и различными платформами, позволяющими сделать их применение более широким, будут в выигрыше от такой конкуренции между странами, получая большую поддержку от национального правительства.

Uber Technologies Inc. — ведущий американский оператор автомобильных перевозок, обеспечивающий клиентов технологической платформой, позволяющей соединить пассажира и водителя эффективно и быстро, а также сделать поездку максимальной комфортной.

Uber Technologies видит стратегической целью сделать полноценный уклон в сторону электромобилей (EV) к 2040 году. В целях реализации своей стратегии Uber Technologies подписала соглашение о сотрудничестве с BYD, крупнейшим производителем электромобилей в мире. Соглашение позволит внедрить платформу Uber в более чем 100 000 электромобилей, позволяя компании распространить свой продукт на Европу и Латинскую Америку, а в перспективе и на Австралию, Канаду, Новую Зеландию и Ближний Восток.

Основным фактором, который будет обеспечивать рост рынка такси, райдшеринга (перевозка нескольких пассажиров в рамках одного заказа) и райдхейлинга (вызова частных водителей) является увеличение использования платформ онлайн-вызова такси благодаря удобству использования, простоте оплаты услуги и гибкости выбора места отправки и места высадки. Uber Technologies в разработке таких платформ играет ключевую роль и растет быстрее конкурентов. В качестве примера: ближайший конкурент и одна из самых крупных компаний в индустрии Lyft показала рост доходов от заказов на 17% (г/г) во II квартале 2024 года, в то время как Uber Technologies — на 21% (г/г). Согласно прогнозу Mordor Intelligence, рынок райдхейлинга вырастет до 2029 года на 9,64% CAGR, а рынок такси — на 9,01% CAGR.

По нашим оценкам, акции Uber имеют потенциал роста на 30,4%. Анализ стоимости по мультипликаторам EV/Sales NTM и P/E NTM относительно аналогов предполагает таргет $94,02.

Промышленность Китая показывает признаки восстановления

Индекс деловой активности национального бюро статистики Китая (NBS) находился выше 50 пунктов в 2024 году только в марте и апреле, это означает, что все остальное время промышленный сектор сужался. В октябре 2024 года индекс стал равен 50,1 пункта, что можно считать намеком на восстановление китайской промышленности.

Данные показали, что промышленная активность в октябре росла более быстрыми темпами, чем ранее за счет производства оборудования, потребительских товаров и высокотехнологичного производства. Наиболее заметно развивались автомобилестроение и электротехническое машиностроение, субиндексы выпуска и новых заказов в этих отраслях показали значения более 54 пунктов. Предприниматели заметили улучшение ситуации, в результате чего субиндекс предпринимательских ожиданий составил 54 пункта.

Аналитик NBS Чжао Цинхэ выразил мнение о том, что повышенная деловая активность в октябре является следствием уже введенных ранее правительственных мер.

Главный экономист Caixin Insight Group Ван Чжэ считает, что государство должно более энергично принимать меры по поддержанию промышленности, в частности, улучшая условия на рынке труда и стимулируя спрос.

Замедлявшаяся с мая по сентябрь деловая активность в промышленности, составляющей четверть ВВП Китая, вылилась в снижение темпов роста экономики страны до 4,6% (г/г) в III квартале 2024 года.

Власти Китая заметили замедление темпов роста ВВП и ухудшение ситуации в промышленном секторе и отреагировали анонсом в сентябре пакета мер по поддержке экономики. Так, глава Народного банка Китая Пан Гуншень сказал, что для поддержки рынка недвижимости первоначальный взнос, необходимый для покупки второго дома, будет снижен с 25% до 15%. Более низкие процентные ставки и первоначальный взнос, по его мнению, помогут 50 миллионам домохозяйствам, уменьшая процентные расходы населения на 150 млрд юаней в год. Помимо этого, НБК взял курс на снижение ставок в стране. В частности, 21 октября 2024 года снизил базовую процентную ставку по кредитам (LPR) сроком на один год на 25 б.п. — до 3,1% годовых. Ставка по пятилетним кредитам была уменьшена на то же значение — до 3,6% годовых. Такое резкое понижение оказалось неожиданностью для аналитиков, ожидавших, что их значения будут равны 3,15% и 3,65% соответственно, ставки находятся на рекордных минимумах.

Несмотря на сложный внешний фон, крупные компании транспортного сектора Азиатско-Тихоокеанского региона стремительно восстанавливают свои позиции до допандемийных значений. Одним из важных игроков рынка является MTR Corporation. Это оператор железнодорожных систем общественного транспорта в Гонконге, материковом Китае, Великобритании, Австралии, Швеции. MTR сумел сохранить лидерство на рынке общественного транспорта Гонконга, где по итогам I полугодия 2024 года компания занимала 50,1% рынка, что на 0,5% больше, чем в I полугодии 2023 года, и на рынке перевозок пассажиров между Гонконгом и материковым Китаем с долей 72,2% на конец I полугодия 2024 года, что на 0,4% больше, чем за аналогичный период 2023 года. Помимо этого, MTR активно развивает международный бизнес. Чистая прибыль от бизнеса компании за пределами Гонконга в I полугодии 2024 года составила 542 млн HKD, что на 180,8% больше, чем в I полугодии 2023 года. Продлены франшизы на Юго-Западную железную дорогу в Великобритании и сеть метрополитена в Австралии (г. Мельбурн) до мая 2025 года и ноября 2027 года соответственно. Компания имеет целью быстрый рост операционного бизнеса, для чего она увеличивает размер капиталовложений. CAPEX MTR в I полугодии 2024 года составил 7571 млн HKD, в то время как в I полугодии 2023 года данное значение составляло 4456 млн HKD, что означает рост на 45,5%. Капитальные затраты состояли по большей части из инвестиций в новые поезда, обновление железнодорожных станций, сигнальные системы для гонконгских железных дорог, расширение гонконгских железнодорожных проектов и ремонтные работы.

По данным Reuters, чистая прибыль компании во второй половине 2024 года вырастет на 79% (г/г) составит 6 млрд HKD, а выручка повысится на 12,3% (г/г) до 30,9 млрд HKD. Целевая цена MTR, по нашим расчетам, составляет 35,7 HKD и предполагает апсайд 26,1% и рейтинг «Покупать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 1.11.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии