Ренессанс цветных металлов

С начала марта 2026 г. котировки Норникеля скорректировались на 15%, и мы полагаем, что текущий момент является удачной точкой входа в бумаги компании. Высокие мировые цены на большинство металлов Норникеля обеспечат сильный рост финансовых показателей в 2026 г. Также компания котируется с дисконтом к российскому сектору металлов, добычи и химической промышленности, что является нетипичной ситуацией, так как исторически Норникель торговался с премией к аналогам. Потенциальное возобновление выплат акционерам, являющееся, на наш взгляд, достаточно вероятным событием, могло бы придать дополнительный импульс котировкам Норникеля, однако дивидендный вопрос по- прежнему представляет повышенную неопределенность. Принимая во внимание вышеописанные позитивные факторы, мы устанавливаем целевую цену для бумаг Норникеля на уровне 201 руб. с рекомендацией «Покупать». В то же время мы выделяем ряд рисков, способных оказать сдерживающее влияние на динамику котировок, среди которых крепкий рубль, объемная инвестиционная программа, стагнация производства ключевых металлов до 2028 г., а также отсутствие четко прописанных принципов дивидендной политики.

Финансовые показатели. Во 2-м полугодии 2025 г. Норникель немного нарастил выручку (+5,3% г/г) и EBITDA (+6,6% г/г) благодаря более высоким ценам реализации меди, металлов платиновой группы, золота и родия. При этом свободный денежный поток продемонстрировал мощный рост на 39,8% г/г благодаря высвобождению оборотного капитала. Снижение оборотного капитала до 2 млрд долл. (с 2,9 млрд долл. на конец 2025 г.) остается одной из главных долгосрочных целей менеджмента, однако крепкий рубль и санкционные ограничения могут замедлять данный процесс. Мы полагаем, что в текущем году Норникель продолжит распродажу запасов и сокращение дебиторской задолженности, что в совокупности с более высокими мировыми ценами на большинство цветных металлов обусловит сильный рост финансовых результатов. Так, согласно нашей оценке, по итогам 2026 г. компания увеличит выручку на 34,5%, EBITDA – на 31,1%. Несмотря на рекордный CAPEX (240 млрд руб.), свободный денежный поток Норникеля в 2026 г. приблизится к 4,0 млрд долл.

| Финансовые показатели, млн долл. | 2П 2024 | 2П 2025 | +/- |

| Выручка | 6 929 | 7 299 | 5,3% |

| EBITDA | 2 848 | 3 035 | 6,6% |

| Рентабельность EBITDA | 41,1% | 41,6% | +0,5 п.п. |

| Чистая прибыль | 986 | 1 628 | 0,7x |

| Рентабельность чистой прибыли | 14,2% | 22,3% | +8,1 п.п. |

| Свободный денежный поток | 1 255 | 1 754 | 39,8% |

| Чистый долг | 8 586 | 9 138 | 6,4% |

| Чистый долг/EBITDA | 1,7x | 1,6x | - |

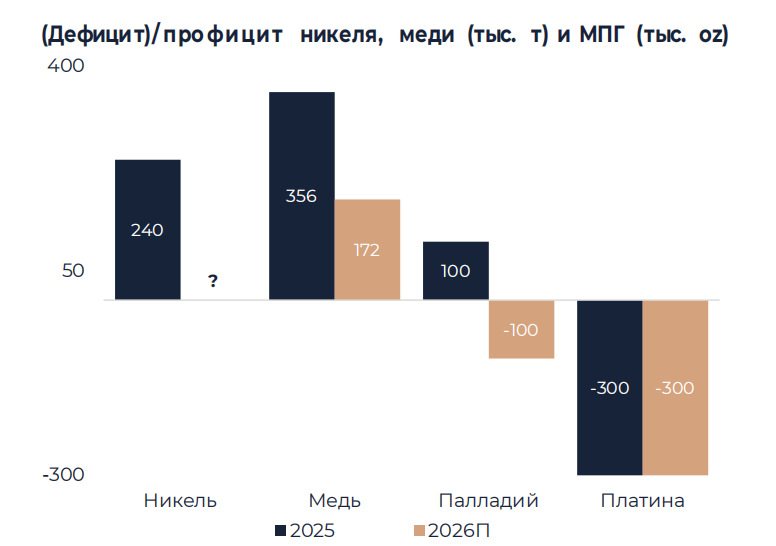

Состояние отрасли. Первые месяцы 2026 г. ознаменовались мощным ростом мировых цен на цветные металлы: текущая стоимость никеля превышает среднее значение за 2025 г. на 21%, меди – на 33%, палладия – на 32%, платины – на 62%, золота – на 39%. При этом рынок никеля находится в состоянии повышенной неопределенности: по оценке Норникеля, в зависимости от квот на добычу никелевых руд в Индонезии баланс в 2026 г. может сместиться в сторону как профицита (275 тыс. т), так и дефицита (350 тыс. т). В свою очередь, избыток предложения меди сократится в 2 раза, до 172 тыс. т, вследствие опережающего роста спроса. Металлы платиновой группы окажутся в дефиците, в том числе благодаря исторической роли в качестве защитного актива в периоды военной напряженности, ускоряющейся инфляции и риска рецессии мировой экономики. В то же время мы отмечаем, что длительное сохранение высоких цен на нефть ставит под угрозу рост глобальной экономики, что со временем может негативно отразиться на потреблении промышленных металлов (в первую очередь никеля и меди).

Санкции. 23 апреля 2026 г. Евросоюз присоединился к санкциям США (никель, медь) и Великобритании (никель, медь, МПГ), включив в 20-й пакет некоторые виды металлургической продукции (никель, медь и платина). Мы отмечаем, что данные ограничения окажут минимальное влияние на Норникель, так как экспорт российского никеля в страны ЕС осуществляется преимущественно по кодам 7501 и 7502, не вошедшим в 20-й пакет. При этом Россия продолжает поставлять в Евросоюз медь в незначительных объемах: 29,7 тыс. т в 2025 г. против 299,6 тыс. т в докризисном 2021 г. В свою очередь, поставки российской платины в страны ЕС были прекращены еще в декабре 2023 г. В то же время в 20-й пакет оказался включен порт Мурманска, являющийся основным экспортным хабом Норникеля в европейском направлении. В результате логистика поставок в Европу удлинится, что незначительно увеличит совокупные издержки Норникеля вследствие удорожания фрахта и негативно повлияет на процесс высвобождения оборотного капитала за счет увеличения объема продукции, находящейся в пути.

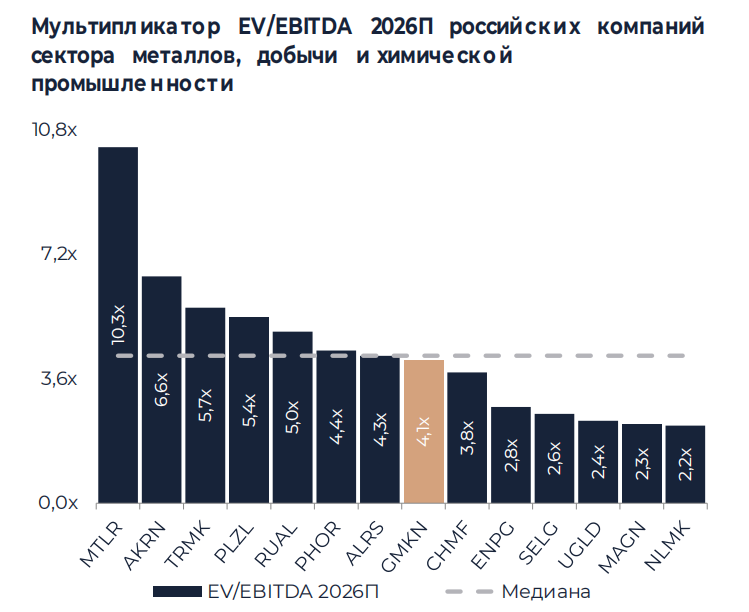

Мультипликаторы. С форвардным мультипликатором EV/EBITDA 2026П 4,1х Норникель оценен немного дешевле сектора металлов, добычи и химической промышленности, медианное значение для которого составляет 4,3х. Компания традиционно торговалась с премией к аналогам благодаря высоким показателям рентабельности, диверсифицированному портфелю металлов и высокой исторической дивидендной доходности, однако затяжное падение мировых цен на никель и палладий, а также дивидендная пауза подточили мультипликативную оценку Норникеля. Тем не менее мы считаем, что в текущем году компания имеет все шансы вернуть премию к сектору благодаря сильному росту финансовых показателей. Дополнительным позитивным фактором могло бы стать возобновление дивидендных выплат, однако данный вопрос по-прежнему несет повышенную неопределенность.

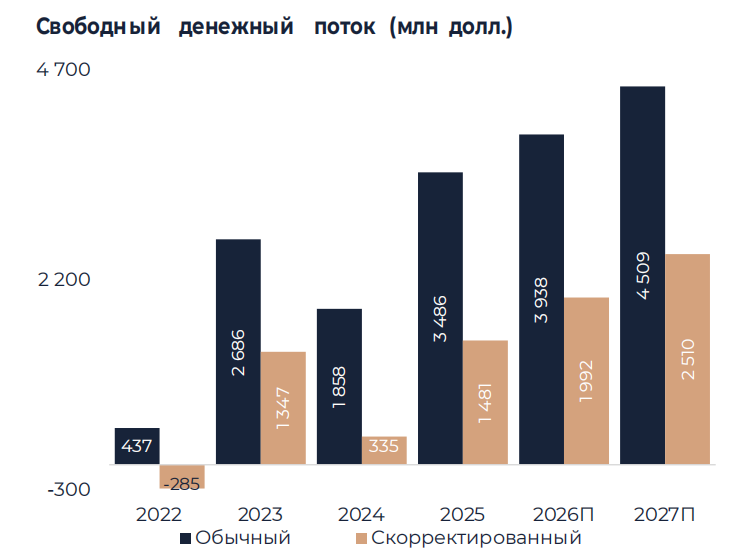

Свободный денежный поток. Норникель использует два показателя свободного денежного потока: обычный и скорректированный. Обычный FCF рассчитывается как разница между операционным и инвестиционным денежными потоками. В свою очередь, при расчете скорректированного FCF дополнительно вычитаются процентные расходы, платежи по аренде и дивиденды, выплаченные неконтролирующим долям. При этом по предложению менеджмента скорректированный FCF является дивидендной базой. По итогам 2025 г. обычный FCF Норникеля составил 3 486 млн долл., скорректированный – 1 481 млн долл. Согласно нашим расчетам, в 2026 г. рост обоих показателей продолжится благодаря как увеличению цен реализации ключевых металлов, так и высвобождению оборотного капитала. Также мы отмечаем, что до 2028 г. компания будет проходить пик инвестиционного цикла: прогнозируемый CAPEX составит 240 млрд руб. в 2026 г. и 230-250 млрд руб. в 2027-2028 гг. Данный фактор будет оказывать определенное сдерживающее влияние на динамику свободного денежного потока, однако высокие цены на цветные металлы компенсируют негативное влияние объемной инвестиционной программы.

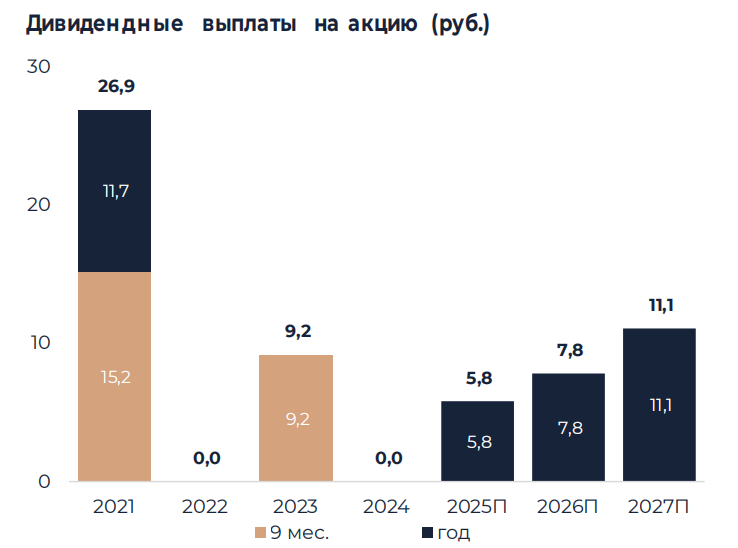

Дивиденды. Мы полагаем, что на текущий момент сложились достаточно благоприятные условия для возобновления выплат Норникеля: хороший показатель скорректированного FCF по итогам 2025 г., высокие мировые цены на большинство цветных металлов и умеренная долговая нагрузка на уровне 1,6х. По нашей оценке, в случае распределения 75% скорректированного FCF дивиденд Норникеля за 2025 г. составит 5,8 руб. на акцию, за 2026 г. – 7,8 руб. на акцию. В то же время мы отмечаем, что в условиях отсутствия акционерного соглашения между Интерросом и Русалом (крупнейшими акционерами Норникеля) и четко прописанной дивидендной формулы вопрос о возобновлении дивидендов несет повышенную неопределенность, так как приоритет вполне может быть отдан сокращению долга и наращиванию инвестиционной программы.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии