Рекомендация «Покупать» по акциям Polymetal сохраняется

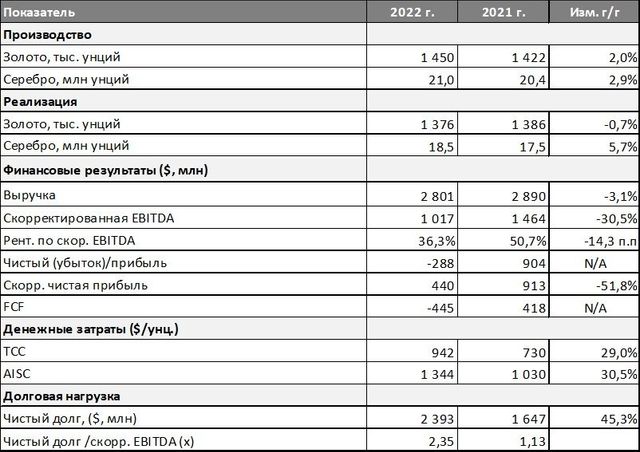

В четверг, 16 марта, Polymetal раскрыл финансовые результаты 2022 г., которые оказались близки к нашим ожиданиям. Выручка сократилась на 3,1% до $2801 млн, впрочем, эта оценка была известна еще после публикации производственных итогов 4 кв. 2022 г.

На фоне роста затрат скорректированная EBITDA снизилась на 30,5% до $1017 млн, скорректированная прибыль упала вдвое и составила $440 млн.

В сложной ситуации санкционного давления на отрасль Polymetal сумел сохранить объемы производства и восстановить реализацию.

Мы считаем годовые результаты нейтральными для акций компании, так как эти ожидания уже учтены в ценах акций.

Совет директоров Polymetal решил не рекомендовать выплату дивидендов за 2022 год. По дивидендной политике компании, несмотря на отрицательный FCF, могла направить на дивиденды 50% скорректированной прибыли при условии соблюдения соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения 2,5x. Это условие соблюдено.

Тем не менее, отказ от выплаты не стал большой новостью, так как компания увязывает возврат к дивидендной политике с процессом смены юрисдикции. А вот с этой стороны все оказалось не так просто. Ожидалось, что процесс редомиляции произойдет до конца текущего года. Однако, как отмечает менеджмент Polymetal, «решение еще не принято, и невозможно быть абсолютно уверенными, что Компания приступит к процессу, и, в конечном счете, завершит процесс изменения места регистрации материнской компании». Как выяснилось, Polymetal пока не смог договориться с провайдерами депозитарных услуг, чтобы в случае переезда в Международный финансовый центр «Астана» выпустить депозитарные инструменты и продолжить торги ими на LSE.

То есть, процесс смены юрисдикции, который остается одним из основных драйверов для акций Polymetal, как минимум затягивается. Это может замедлить их рост.

Но есть и позитив. В ходе онлайн конференции главный исполнительный директор компании Виталий Несис заявил, что Polymetal, вопреки слухам, не намерен продавать свои российские активы и не ведет переговоры о продаже какого-либо из действующих месторождений компании.

Мы сохраняем по акциям Polymetal рейтинг на уровне «Покупать» с целевой ценой 773,7 руб. в 2023 г. и апсайдом к текущей цене около 43%.

Комментарии