Рекомендация по дивидендам "Газпром нефти" разочаровала рынок

Вчера, 27 августа, Газпром нефть раскрыла отчетность по МСФО за I полугодие 2025 г. Ниже основные моменты:

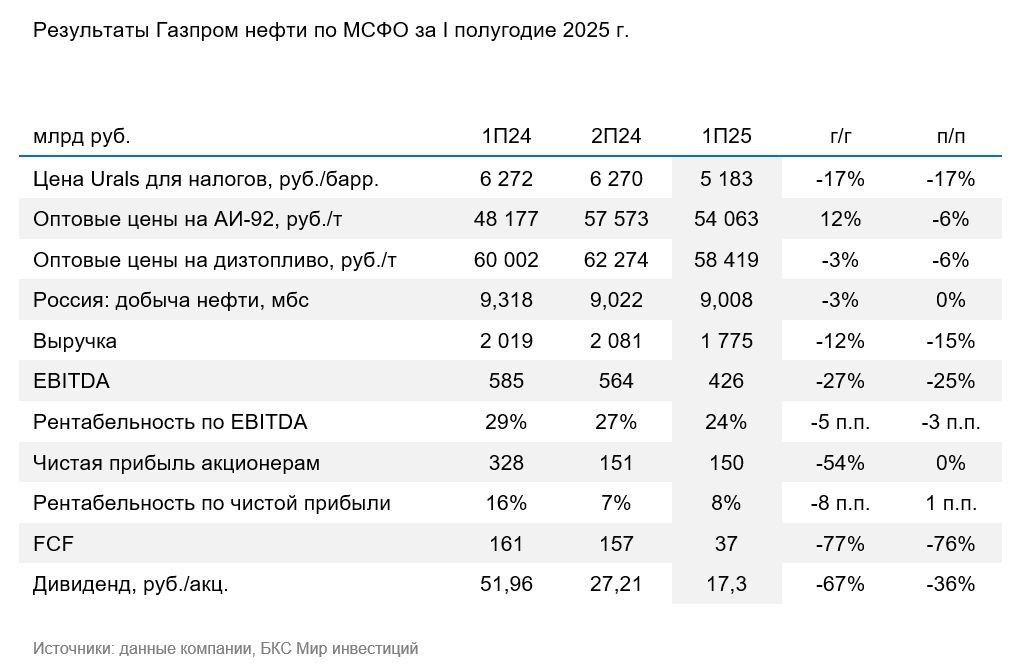

- Выручка Газпром нефти в I полугодии сократилась на 17% в годовом (г/г) и полугодовом (п/п) сопоставлении до 1,775 трлн руб. на фоне ухудшения конъюнктуры на рынке. Выручка умеренно превысила оценку рынка, на 3%.

- Показатель EBITDA снизился на 27% год к году и на 25% за полугодие до 426 млрд руб., что также оказалось на 3% выше консенсуса. Рентабельность снизилась на 5 процентных пунктов (п.п.) г/г и на 3 п.п. п/п до 24%.

- Чистая прибыль акционерам упала на 54% г/г, но оказалась примерно на уровне II половины 2024 г., составив 150 млрд руб., что также на 3% лучше консенсуса. Рентабельность насчитывает 8% (-8 п.п. г/г и +1 п.п. п/п).

- Свободный денежный поток сократился более чем вчетверо относительно I и II полугодий 2024 г. до 37 млрд руб. — существенно ниже нашей оценки в 62 млрд руб.

Оценка

Ухудшение ситуации в отрасли сказалось на дивидендах. Финансовые показатели компании все полугодие находились под давлением неблагоприятной конъюнктуры в российском нефтяном секторе. Так, сложились сразу три сильных негативных фактора: снижение цен на нефть, чрезмерное укрепление рубля и сокращение объемов добычи в рамках сделки ОПЕК+. Кроме того, чистая прибыль сократилась еще больше на фоне роста ставки налога на прибыль с 20% до 25%.

Совет директоров принял решение о более низкой, чем ожидалось, рекомендации по дивидендам: за I полугодие 2025 г. собранию акционеров будет предложено утвердить выплату в 17,3 руб./акц. с дивдоходностью около 3%. Собрание акционеров по этому вопросу состоится 29 сентября, а датой закрытия реестра назначено 13 октября. Коэффициент выплаты оказался близок к 75%, но за базу, судя по всему, была взята прибыль, скорректированная на положительные курсовые разницы. По этой причине дивиденд оказался ниже прогноза рынка (21,3 руб./акц.), когда прибыль оказалась немного выше ожиданий.

Влияние

Подтверждаем «Позитивный» взгляд. Новости, на наш взгляд, выглядят смешанно. Рынок должен позитивно принять опубликованные финансовые результаты компании, но негативно отреагировать на рекомендацию по дивидендам. Мы по-прежнему сохраняем целевую цену на уровне 710 руб./акц. на горизонте 12 месяцев. Дивидендная доходность за полугодие у Газпром нефти (3%) выше, чем у Татнефти (2%).