Различная обеспеченность природными ресурсами и общее историческое наследие определяют рейтинги стран СНГ

С момента распада Советского Союза прошло двадцать лет. Особенности продолжающегося с тех пор переходного периода оказывают влияние на оценки кредитоспособности, а также позитивные и негативные рейтинговые факторы правительств шести стран СНГ, расположенных на постсоветском пространстве и имеющих рейтинги Standard & Poor's: Российской Федерации, Азербайджанской Республики, Республики Беларусь, Грузии, Республики Казахстан и Украины.

Суверенные рейтинги рассматриваемых стран СНГ постоянно повышались с начала прошлого десятилетия до начала 2007 г., но с 2007 г. их динамика в целом была негативной. Это объяснялось резким ухудшением условий в мировой экономике, сильным падением спроса и цен на сырьевые товары, а также прекращением притока капитала и ограничением доступа к кредитным ресурсам.

С 2010 г. рейтинги снова стали повышаться. Мы повысили рейтинг Украины на три ступени, Грузии и Казахстана на две ступени, Азербайджана — на одну ступень. Повышение рейтингов было обусловлено в основном восстановлением экономического роста, постепенным улучшением состояния общественных финансов и ослаблением наиболее неблагоприятных факторов внешнеэкономической деятельности и финансового сектора. Рейтинг России, который в период кризиса был понижен на одну ступень, находится на докризисном уровне. Беларусь в настоящее время резко отличается от остальных стран выборки в основном из-за внутриполитических особенностей.

Изменения рейтингов в последнее время

В 2011 г. мы повысили рейтинги Казахстана, Грузии и Азербайджана по обязательствам в иностранной валюте на одну ступень. Повышение рейтинга Грузии отражает наше мнение о стабилизации внутри- и внешнеполитической обстановки (в этом отношении мы считаем заключение соглашения с Россией о вступлении в ВТО позитивным фактором), о готовности Грузии проводить рыночные реформы и об относительно высоком потенциале роста этой страны. Повышение рейтинга Казахстана вызвано улучшением бюджетных показателей и показателей внешнего платежного баланса, а также нашим мнением о том, что увеличение объема экспорта сырьевых товаров будет и в дальнейшем обеспечивать темпы роста ВВП на душу населения выше среднего уровня. Повышение рейтинга Азербайджана отражает наше мнение о том, что растущие чистые активы государственного сектора и международные инвестиции создали значительные внешнеэкономические и бюджетные резервы.

Мы понизили рейтинги Беларуси в общей сложности на две ступени в 2011 г. вследствие перегрева национальной экономики, что привело к усилению диспропорций во внешнеэкономической деятельности, гиперинфляции и девальвации национальной валюты. Текущий прогноз в отношении долгосрочного рейтинга Беларуси — "Негативный". В марте 2012 г. мы также пересмотрели прогноз по рейтингам Украины на "Негативный". Прогноз по рейтингам остальных суверенных правительств — "Стабильный".

Общее постсоветское наследие является фактором, обусловливающим сопоставимость рейтингов рассматриваемых стран, в то время как уровень обеспеченности природными ресурсами определяет расхождение рейтингов. Так, три нефтедобывающие страны ― Россия, Казахстан и Азербайджан ― имеют рейтинги инвестиционной категории, а три страны — импортеры нефти и газа ― Грузия, Беларусь и Украина ― рейтинги неивестиционной категории.

Политические риски остаются одним из основных факторов, оказывающих сдерживающее влияние на уровень рейтингов в странах СНГ. Страны региона, в состав которого, в частности, входят шесть анализируемых стран, не пошли по пути переходного развития, избранному странами Центральной и Восточной Европы, а также странами Балтии, — в частности в том, что касается повышения прозрачности или рыночных реформ. В политических системах СНГ в той или иной степени преобладают страны с одной политической партией, в которых власть сосредоточена в руках руководителя (это касается и Грузии). После распада Советского Союза центрообразующим фактором политических систем стран СНГ остается президентская власть. Президент Казахстана Нурсултан Назарбаев играет доминирующую роль в политической системе страны с 1991 г., президент Беларуси Александр Лукашенко — с 1994 г., а в Азербайджане семья Алиевых остается у власти с 1991 г. (сначала президентом был Гейдар Алиев, а затем — его сын, действующий президент Ильхам Алиев).

Оппозиция в странах СНГ слаба, система сдержек и противовесов в отношении исполнительной власти работает неэффективно. По нашему мнению, существует растущая разобщенность между правящим классом и народом (особенно в странах с более высокими показателями благосостояния), что может в конечном счете негативно сказываться на политической стабильности. В частности, анализируя ситуацию в Казахстане и Азербайджане, небходимо отметить: антиправительственные выступления в странах со сходной структурой экономики и сходной политической ситуацией (например, в странах Ближнего Востока и Северной Африки) свидетельствуют о том, что материальное благосостояние само по себе не является гарантом политической стабильности.

Исключениями являются Украина и Грузия, пережившие так называемые "оранжевую революцию" и "революцию роз". Однако после "оранжевой революции" 2004 г. политическая ситуация на Украине остается нестабильной: за шесть лет сменилось шесть составов правительства. Экономическая политика разрабатывалась на краткосрочную перспективу, а политические партии склонны демонстрировать лояльность основным участникам политической кампании, которые заинтересованы в ограничении иностранной конкуренции в ведущих отраслях экономики. Кроме того, после победы Виктора Януковича на президентских выборах в начале 2010 г. изменения в Конституции, увеличивающие полномочия парламента по сравнению с полномочиями президента, были отменены. По нашему мнению, уровень демократизации в Грузии выше, чем в странах СНГ с сопоставимым уровнем рейтинга, но Грузии еще предстоит пройти смену руководства в рамках институциональной структуры.

В странах СНГ (за исключением Грузии, где после "революции роз" правительство приняло программу, направленную на активизацию рыночных реформ) государство активно участвует в экономике. В Беларуси государство вовлечено в экономику в значительной степени, что привело к сдерживанию развития частного сектора (по оценкам, на долю частного сектора приходится всего 20-25% ВВП). Экономическая модель Беларуси проходила проверку в период нескольких экономических кризисов (приостановка субсидирования импорта российских энергоносителей в 2007 г., замедление экономического роста в России и странах СНГ в 2009 г. после мирового кредитного кризиса, кризис национальной валюты в 2011 г., которому способствовала крайне экспансионистская политика правительства), и в последнее время правительство активизировало усилия по повышению притока прямых иностранных инвестиций (ПИИ), в основном от продажи белорусских активов российским структурам.

В Казахстане государство усилило свою роль в экономике после кризиса, объединив более 400 государственных компаний в одну организацию — АО "Фонд национального благосостояния "Самрук-Казына"", который контролируется высшим руководством страны. В 2012 г. правительство Казахстана планирует реализовать программу "народного IPO", которая представляет собой проект по продаже миноритарных пакетов акций населению и направлена на развитие внутреннего финансового рынка. Приватизация стратегических активов в добывающих отраслях маловероятна.

В России, несмотря на довольно значительную роль частного сектора в экономике, государство по-прежнему владеет акциями ключевых предприятий финансового и сырьевого секторов. Кроме того, государство неоднократно демонстрировало свою доминирующую роль по отношению к частному сектору и в настоящее время сохраняет фактический контроль над принятием ключевых решений.

По нашему мнению, тенденции к проявлению так называемого ресурсного национализма в Казахстане, России и Азербайджане (особенно в нефтегазовой отрасли) усилились после повышения цен на сырьевые товары, поскольку государство стремится увеличивать доходы в среднесрочной перспективе, что обеспечивает его ведущие позиции в добывающей отрасли. Это может повысить показатели государственного сектора, но ослабить стимулы для реализации мер по развитию несырьевых отраслей и подвергнуть показатели сектора общественных финансов повышенному риску, связанному с колебаниями цен на сырьевые товары.

Перспективы роста в регионе в целом позитивные

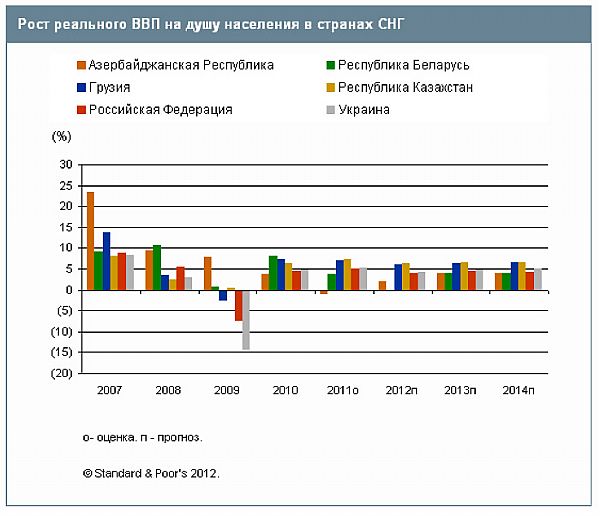

Мы полагаем, что восстановление экономики в странах СНГ продолжится — хотя и более умеренными темпами в среднесрочной перспективе. В 2011 г. рост в шести странах составил в среднем 4%, при этом рост реального ВВП в Казахстане превысил 7% благодаря высоким ценам на нефть, устойчивому объему нефтедобычи и увеличению объема экспорта минеральных ресурсов (помимо нефти). В нижней части диапазона рост реального ВВП в Азербайджане составил, по оценкам, 0,1% вследствие сокращения нефтедобычи. Беларусь переживает глубокий экономический кризис, обусловленный слабой денежно-кредитной и бюджетной политикой, что привело к увеличению дефицита по СТО, значительной потере резервов и давлению на валютный курс. Беларусь отличается от остальных стран рейтинговой категории "В" самыми высокими показателями благосостояния и самым высоким уровнем развития — отчасти вследствие того, что со времен Советского Союза здесь остались очень хорошие производственные активы. Украина входит в группу стран, которые сильнее всего пострадали от мирового кризиса. После резкого спада (почти на 15%) в 2009 г. рост украинской экономики составил, по оценкам, 4,2% в 2010 г. и 5,2% в 2011 г. — прежде всего благодаря росту потребления частного сектора.

На наш взгляд, в 2012-2014 гг. ни одна из стран СНГ не сможет продемонстрировать такой же рост реального ВВП на душу населения, как в докризисные годы. Благодаря высокому росту в странах СНГ в докризисный период, обусловленному в основном ростом кредитования, некоторые страны региона продемонстрировали темпы экономического роста выше среднего уровня. Мы используем средний показатель роста реального ВВП на душу населения в стране за 10 лет, включающий средние фактические данные за шесть лет и прогнозные данные на три года. По нашему мнению, высокие цены на нефть (мы исходим из допущения о том, что в 2012-2013 гг. цены на нефть останутся выше 100 долл. / барр.) и увеличение объема добычи нефти и газа будут и в дальнейшем поддерживать рост ВВП на душу населения в Казахстане на уровне выше среднего — более 6% в 2005-2014 гг. На наш взгляд, несмотря на относительно хорошие перспективы роста, Грузия вряд ли достигнет таких же уровней, как в 2004-2007 гг., когда позитивное влияние на показатели роста оказывал значительный приток ПИИ вследствие активного проведения приватизации. Мы полагаем, что показатель ВВП на душу населения в Грузии останется самым низким из всех стран СНГ, однако потенциал экономического роста в этой стране будет сокращать разрыв в благосостоянии по сравнению с другими импортерами нефти, прежде всего с Беларусью.

По уровню роста рейтингов страны СНГ уступают некоторым европейским государствам с переходной экономикой. С нашей точки зрения, это отражает ряд общих недостатков. К ним относятся доминирующая роль государства в экономике, высокая степень централизации политических структур и общее нежелание проводить масштабные рыночные реформы и укреплять демократию, расширяя участие граждан в жизни страны.