Растущий тренд не прошел для рубля бесследно, в ближайшей перспективе пространства для роста практически нет

Ноябрь был очень противоречивым месяцем. В актив фондовых рынков занести его сложно, с точки зрения улучшения аппетитов к риску глобального сдвига не произошло. В отличие от российского фондового рынка, рубль пока выглядит неожиданно хорошо на фоне неопределенности на внешних рынках, хотя рост последних недель слишком опережает события.

Аналитики

"Нордеа Банк"

Ноябрь был очень противоречивым месяцем. В актив фондовых рынков занести его сложно, с точки зрения улучшения аппетитов к риску глобального сдвига не произошло. Хотя рост евро на фоне очередного удачного раунда переговоров по Греции указывает на определенное потепление на рынках. Но, как ни крути, под конец года США станут основными новостными маркетмейкерами. Тема "фискального обрыва" еще помучает инвесторов, ведь манипулировать рынком сейчас очень просто - достаточно одного слова представителей властей США, и все рынки без исключения придут в движение.

В отличие от российского фондового рынка, рубль пока выглядит неожиданно хорошо на фоне неопределенности на внешних рынках, хотя рост последних недель слишком опережает события. Не исключено, что при позитивном решении вопроса в США российская валюта покажет более слабый рост, в то время как фондовый рынок компенсирует слабую динамику этой осени.

Рубль на максимумах с октября, куда дальше?

Хочется начать со сравнительной динамики рубля с группой валют сырьевых стран, таких как Бразилия, ЮАР, Австралия, Новая Зеландия, Канада.

Российская валюта находится в очень хорошей компании новозеландского и австралийского доллара и остается в группе лидеров с начала года. Бразильский реал и южноафриканский доллар, напротив, - в аутсайдерах, хотя по своей сути рубль ближе к реалу и южноафриканскому доллару. Сильная динамика российской валюты отражает отношение инвесторов к рублевому риску. Это также хорошо иллюстрируют различные индикаторы (страновые спрэды, CDS, переспрос на аукционах ОФЗ).

Но растущий тренд (с начала июня) не прошел для рубля бесследно, и с точки зрения потенциала в ближайшей перспективе пространства для роста практически нет. В начале 2013 года доллар может остаться в диапазоне 31-32 руб. Текущая регрессионная картина указывает на то, что российская валюта адекватно оценена относительно котировок нефти. Наш прогноз цен на нефть на 2013 год - 110-120 долл. За баррель Brent. Это соответствует долгосрочному диапазону 29-32 руб. за доллар. Безусловно, волатильность будет выше, но как доверительный интервал указанный диапазон подходит.

ЦБ РФ продолжает снижать влияние на валютном рынке. В июле ЦБ расширил диапазон коридора бивалютной корзины до 31.65-38.65. В рамках текущей политики ЦБ анонсировал отказ от границ корзины к 2015-му году. В начале 2013 года регулятор может еще раз расширить коридор.

В октябре-ноябре ЦБ практически не вмешивался в ход торгов, рубль торговался в коридоре невмешательства ЦБ 34.65-35.65 против корзины.

С точки зрения монетарной политики ЦБ может сменить гнев на милость. Таргетирование инфляции продолжится, но акценты вероятно сместятся. За последний месяц макроэкономическая статистика выходила слабее прогнозов, темп роста ВВП в годовом выражении замедлился до 2.9% в октябре, промышленность также снизила темп, потребительский сектор начал остужаться. В итоге на заседании в декабре ЦБ, скорее всего, изменит свой жесткий тон и не станет повышать ставки. Тем более, что новая озвученная цель по инфляции - 6.5%-6.7% - вполне достижима по итогам года. В итоге рубль понемногу теряет поддержку, которую он имел на фоне ожиданий повышения ставки.

Мы продолжаем оптимистично смотреть на российскую валюту в долгосрочной перспективе. Впрочем, какое-то время покупать рубль достаточно рискованно. До конца года сохранится большая доля неопределенности. Пара евро/доллар может задержаться у отметки 1.3 при сохраняющемся потенциале роста доллара.

ЦБ может сменить риторику

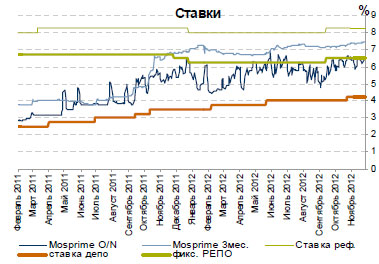

Приближается интересный период времени для денежного рынка - переход между 2012-2013 гг. Надежды увидеть бюджетные деньги, заливающие денежный рынок - это пока только надежды. ЦБ продолжит жестко контролировать ликвидность.

Ставки овернайт держатся у верхней границы коридора вблизи фиксированной ставки РЕПО 6.5%. Некоторые банки прибегают к более дорогим механизмам рефинансирования—к свопам с ЦБ под ставку 6.75%. Дефицит ликвидности в конце месяца традиционно обостряется, 2-3 эшелон банков испытывает нехватку ликвидности и залоговой базы, что заставляет их делать более дорогие свопы.

Ситуация на денежном рынке пока, вероятно, останется неизменной, хотя многое зависит от политики ЦБ. Если еще месяц назад рынок учитывал высокую вероятность повышения ставок ЦБ в декабре, то сейчас эта вероятность значительно снизилась. Даже идет речь о снижении ставки по свопам, которую мы теперь ждем на отметке 6.5%. Основная причина - слабая макроэкономическая статистика, показанная российской экономикой в последние месяцы. Кроме того, инфляция, скорее всего, впишется в таргет ЦБ, и по итогам года мы увидим цифру на уровне 6.7%-7%.

Скорее всего, регулятору в начале следующего года придется изменить формулировку, в которой он каждый месяц ставит инфляцию во главу угла. По-прежнему ценовое таргетирование останется в силе, но формулировка политики ЦБ будет уделять большее внимание темпам роста и риску замедления экономики РФ.

Ожидания

До конца года на рынке появятся бюджетные деньги, как правило, в декабре исполняется порядка 15% - 20% расходной части бюджета, и этот год не будет исключением. Впрочем, анализ остатков на корсчетах за предыдущие годы говорит о том, что ликвидность денежного рынка начнет улучшаться только в самом конце года, ставки овернайт до последнего дня будут держаться у верхней границы коридора.

Что касается политики регулятора, то мы не исключаем повышения ставок ЦБ в первом квартале 2013 года, поскольку ориентир на инфляцию сохранится. Впрочем, при сохранении тенденции замедления роста экономики в начале следующего года далее ЦБ может выдержать достаточно продолжительную паузу. 3-месячные ставки могут стабилизироваться.

Обзор полностью

Ставки овернайт держатся у верхней границы коридора вблизи фиксированной ставки РЕПО 6.5%. Некоторые банки прибегают к более дорогим механизмам рефинансирования—к свопам с ЦБ под ставку 6.75%. Дефицит ликвидности в конце месяца традиционно обостряется, 2-3 эшелон банков испытывает нехватку ликвидности и залоговой базы, что заставляет их делать более дорогие свопы.

Ситуация на денежном рынке пока, вероятно, останется неизменной, хотя многое зависит от политики ЦБ. Если еще месяц назад рынок учитывал высокую вероятность повышения ставок ЦБ в декабре, то сейчас эта вероятность значительно снизилась. Даже идет речь о снижении ставки по свопам, которую мы теперь ждем на отметке 6.5%. Основная причина - слабая макроэкономическая статистика, показанная российской экономикой в последние месяцы. Кроме того, инфляция, скорее всего, впишется в таргет ЦБ, и по итогам года мы увидим цифру на уровне 6.7%-7%.

Скорее всего, регулятору в начале следующего года придется изменить формулировку, в которой он каждый месяц ставит инфляцию во главу угла. По-прежнему ценовое таргетирование останется в силе, но формулировка политики ЦБ будет уделять большее внимание темпам роста и риску замедления экономики РФ.

Ожидания

До конца года на рынке появятся бюджетные деньги, как правило, в декабре исполняется порядка 15% - 20% расходной части бюджета, и этот год не будет исключением. Впрочем, анализ остатков на корсчетах за предыдущие годы говорит о том, что ликвидность денежного рынка начнет улучшаться только в самом конце года, ставки овернайт до последнего дня будут держаться у верхней границы коридора.

Что касается политики регулятора, то мы не исключаем повышения ставок ЦБ в первом квартале 2013 года, поскольку ориентир на инфляцию сохранится. Впрочем, при сохранении тенденции замедления роста экономики в начале следующего года далее ЦБ может выдержать достаточно продолжительную паузу. 3-месячные ставки могут стабилизироваться.

Обзор полностью

Все публикации про

Сценарии и прогнозы