Растущие дивидендные ожидания повышают целевую цену акций "Лукойла"

На фоне ослабления рубля наша целевая цена по бумагам Лукойла повышена на 11% до RUB 6 800/акц., а рекомендация — до «ПОКУПАТЬ». Отметим, что частично изменение внутренних цен на горючее уже учтено в наших прогнозах в апреле.

Взгляд на компанию. На прогноз одновременно влияют слабость рубля и налоговые риски. Из позитивных факторов отметим ослабление курса рубля (>RUB 80/$) и рост цен на нефтепродукты на внутреннем рынке, из негативных — снижение демпферных выплат и перенос налоговых льгот для выработанных месторождений на три года. В целом прогноз для российских вертикально интегрированных нефтяных компаний нейтрален: хотя совокупная рентабельность и снизилась в сравнении с повышенными уровнями 2022 г., но показатель в целом должен совпасть с долгосрочными средними уровнями.

Динамика котировок Лукойла против индекса МосБиржи

* приведено к цене акций, данные на 30 июня

Источник: БКС Мир инвестиций

Драйверы роста. Интегрированная рентабельность, вероятно, будет соответствовать «норме». Рентабельность должна снизиться с повышенных уровней 2022 г., но, вероятно, будет примерно соответствовать долгосрочным средним, несмотря на повышение налогов. Наши прогнозы на 2023 г. по EBITDA и чистой прибыли снова повышены, в том числе прогноз по дивидендам на акцию на 2023 г. до RUB 680/акц. против RUB 505/акц., это второе существенное повышение за два квартала.

Дивидендная доходность становится привлекательной. Дивидендная доходность Лукойла на 12 месяцев на уровне 13% выглядит привлекательно в абсолютном выражении.

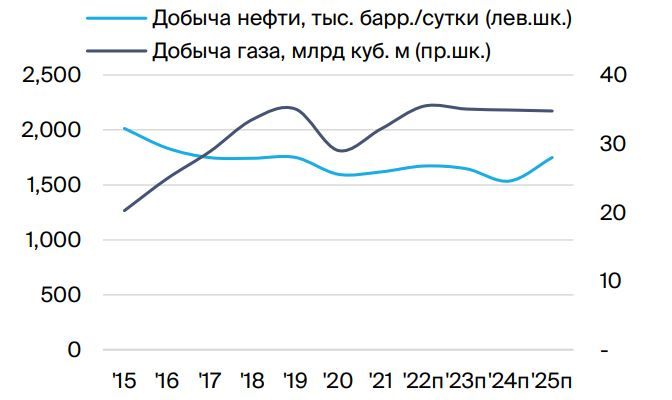

Динамика добычи Лукойла

Источники: данные компании, БКС Мир инвестиций

Ключевые риски. Отсутствие отчетности. Лукойл, как и большинство компаний сектора, не публиковал финансовые и операционные показатели с начала украинского кризиса. Отсутствие отчетности в дальнейшем будет понижать уверенность в прогнозах нашей модели.

Налоговые риски, возможно, еще не исчерпаны. При добавлении $2/барр. налога на сверхприбыль в 2024–26 гг. целевая цена снижается на RUB 100/акц. Дополнительные меры для восполнения бюджета могут привести к дальнейшему снижению рентабельности в российском нефтяном секторе.

Основные изменения. Более высокие дивиденды, улучшен прогноз на 2023 г. Улучшение прогноза по прибыли и дивидендам на акцию в 2023 г. связано с ослаблением рубля и ростом внутренних цен на нефтепродукты. Снижение в 2024 г. обусловлено повышением налогов. Несмотря на улучшение оценок, наш прогноз отстает от консенсуса СПбМТСБ на 2023 г. (-21% по EBITDA, -31% по чистой прибыли) и на 2024 г. (-20% и -27% соответственно).

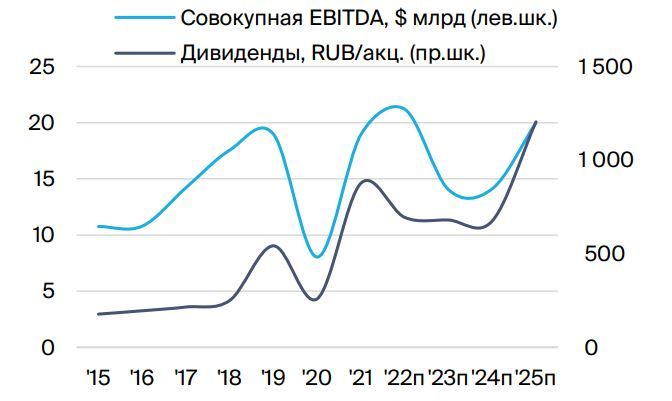

Динамика EBITDA и дивидендов Лукойла

Источники: данные компании, БКС Мир инвестиций

Оценка и рекомендация. Растущие дивидендные ожидания повышают целевую цену. Мы повышаем целевую цену по бумагам Лукойла на 11% до RUB 6 800 за акцию, в основном из-за ослабления рубля, которое обусловливает рост прибыли в долларах и повышение нашего прогноза по дивидендам. Теперь наша рекомендация «ПОКУПАТЬ» (ранее — «ДЕРЖАТЬ») при избыточной доходности 12%.

Лукойл — ключевые изменения прогнозов

Источник: БКС Мир инвестиций

Лукойл — прогнозы БКС против консенсуса

Источники: СПбМТСБ, БКС Мир инвестиций