Рассчитывать на значительный рост эмитентов российской энергосистемы не стоит

Бумаги электроэнергетического сектора, возглавившие в среду список лидеров роста на новостях о грядущем возможном разделении компании «РусГидро» на генерацию и сети, сегодня уже корректируются, торгуясь в числе рыночных аутсайдеров. После завершения торгов ФАС опубликовала официальную позицию относительно необходимости соблюдения запрета совмещения видов деятельности в сфере электроэнергетики.

Комментарий. На мой взгляд, оценка потенциала роста российских энергетических компаний в целом и компании «РусГидро» в частности должна производиться, в первую очередь, на основании макроэкономических факторов, касающихся данной отрасли, и игнорировать любой сиюминутный новостной фон (тем более не подкрепленный деталями).

Если оценивать текущий рост «РусГидро», то он скорее эмоциональный, не основанный на реальном интересе крупных инвесторов. Если посмотреть на объёмные графики, то последние крупные позиции были сформированы по ценам близким к 0.8, задолго до объявленных планов реорганизации. Этот момент соответствовал общей динамике и росту интереса крупных инвесторов ко всему российскому рынку. Текущая же динамика в данный момент близка к кульминации. Это не говорит о полном пессимизме, но позиции открывать лучше тогда, когда это делают люди, обладающий значительными капиталами, способными изменить курсовую стоимость эмитента.

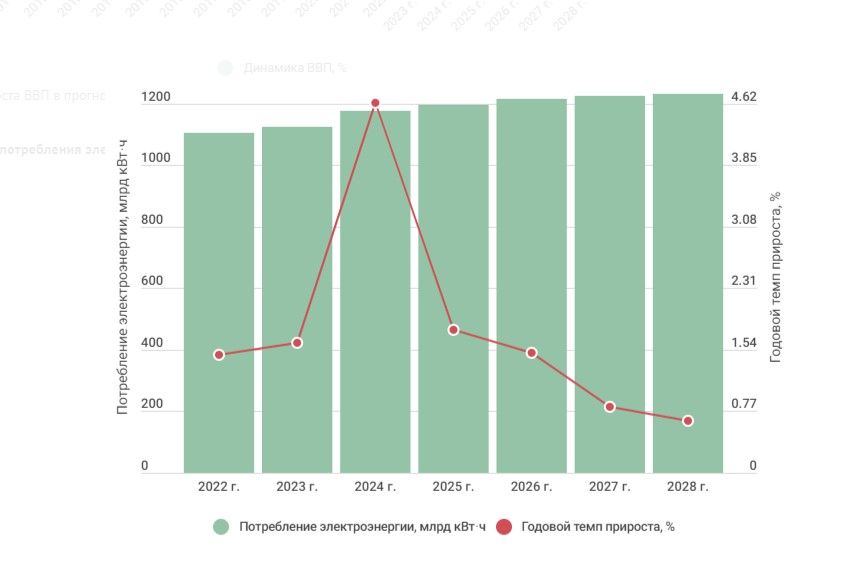

Учитывая прогноз потребления электроэнергии по ЕЭС России на 2023–2028 годы (и его явную оптимистическую картинку).

Придётся сделать вывод о том, что рассчитывать на значительный рост эмитентов российской энергосистемы не стоит. Данный вывод очевиден даже без общих проблем с новой ликвидностью для российского фондового рынка.

Комментарии