Рассчитывать на щедрые дивиденды "Транснефти" вряд ли стоит

Продолжаю потихоньку подводить итоги интересных полугодовых отчетностей. Сегодня у меня на очереди ПАО «Транснефть» и ее отчет за первое полугодие 2025 года. Разбираемся в деталях отчета и перспективах бизнеса.

Итак, выручка компании за отчетный период выросла всего на 0,3% до 719,5 млрд рублей. По сути, ростом и не пахнет. Тарифы на транспортировку индексировались умеренно, объёмы перекачки остались стабильными. Помощи от крепкого рубля тоже нет. Операционная прибыль прибавила 3,5% до 188,3 млрд рублей, а EBITDA выросла на 2,8% до 307,6 млрд.

Бизнес сохраняет контроль над издержками, но все же чистая прибыль за полугодие упала на 9,2% до 161,4 млрд. Главный фактор снижения - рост ставки налога на прибыль до 40% для естественных монополий с января 2025 года. В результате рентабельность снизилась до 22,4% против 24,8% годом ранее. Операционная эффективность есть, но фискальное давление отъедает значительную часть результата.

По денежным потокам картина ещё жестче: операционный денежный поток сократился на 30,5% до 129,2 ярдов, опять же из-за налоговых выплат. При этом капвложения выросли до 159,4 млрд. На фоне сокращения свободного денежного потока возникает риск дефицита средств для инвестпрограммы, которая у компании и без того амбициозная. Баланс остается сильным: долг на уровне ₽278,6 млрд, показатель NetDebt/EBITDA < 1х.

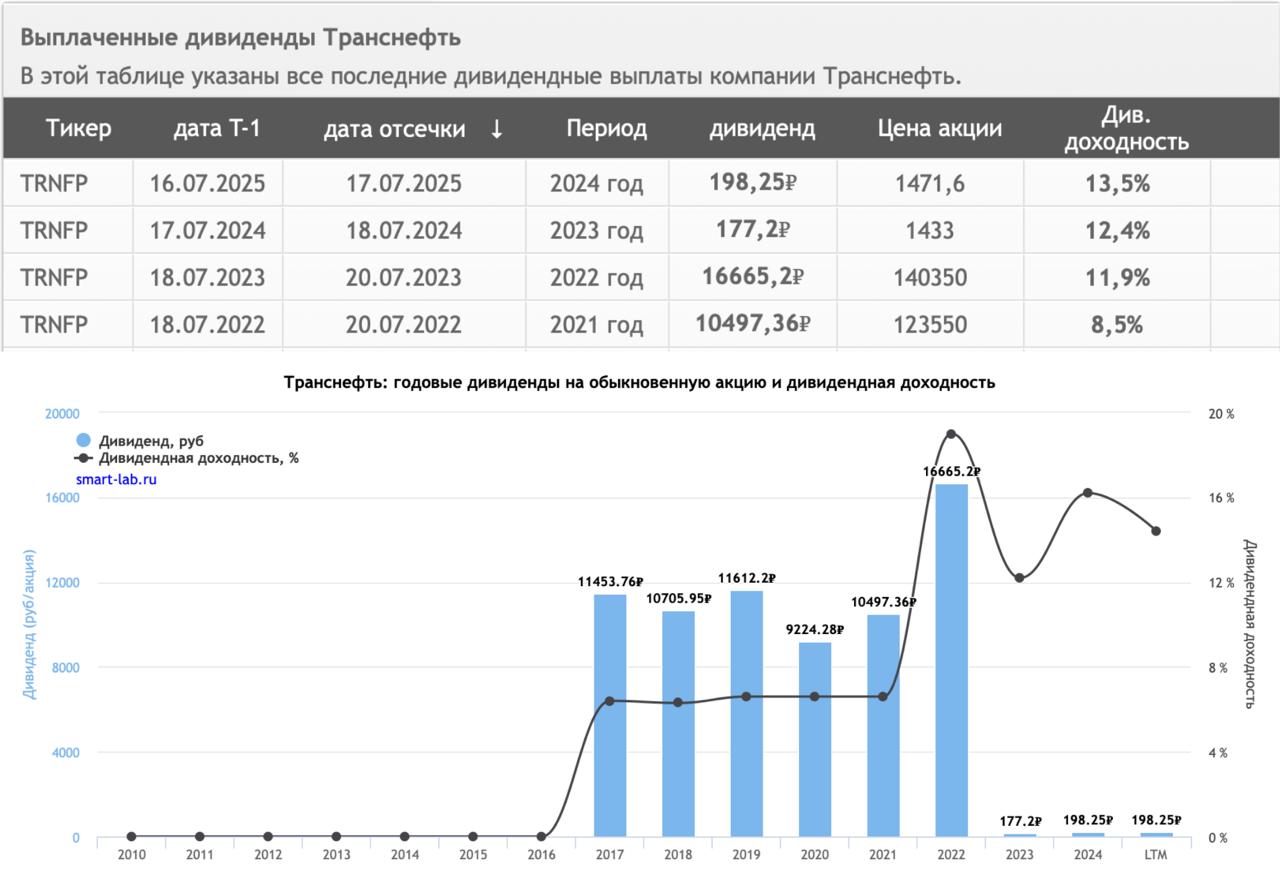

Это комфортный уровень даже с учётом увеличения капзатрат, но хватит ли на дивиденды? За 2024 год компания заплатила 198,25 рубля на акцию, что соответствовало доходности около 14,8% на момент выплаты. Однако с падением чистой прибыли в 2025 году рассчитывать на столь щедрые дивиденды вряд ли стоит. Нужен баланс между дивидендной политикой, налоговыми обязательствами и инвестпрограммой.

В то же время компания остаётся одним из немногих эмитентов с минимальной долговой нагрузкой и высокой операционной устойчивостью. Это делает префы компании интересными для инвесторов, ориентированных на консервативные истории с прогнозируемыми дивидендами, пусть и менее щедрыми, чем год назад.

Компания прошла первое полугодие сдержанно, сохранив устойчивость бизнеса, но оказалась в зоне давления налогов и расходов. Сильный баланс и дивидендная история поддерживают инвестиционную привлекательность, но будущее будет зависеть от того, как компания справится с новым уровнем налогов и финансированием инвестиций.

Не является инвестиционной рекомендацией

Комментарии