Распространение санкций на большее число банков РФ уже не нанесет такого вреда, как год назад

Финансовые компании. Сейчас, когда банки вновь начинают зарабатывать прибыль, на передний план в контексте перспектив восстановления выходит эффективность бизнесмодели. Отношение инвесторов к сектору дополнительно поддерживается повышением прозрачности в нем. Более привлекательными мы считаем банки, восстановившие рентабельность. МосБирже необходимо сохранить капитал, так как ее, скорее всего, ожидает снижение прибыли, несмотря на возможное увеличение комиссионных доходов.

Катализаторы: улучшения в экономике; повышение финансовой прозрачности; стабилизация в геополитике.

Риски: ухудшение состояния экономики; новые санкции; неблагоприятные изменения в регулировании; снижение качества корпоративного управления.

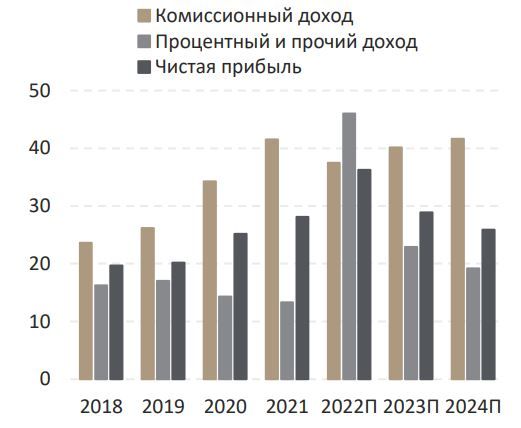

В 4К22 и 1К23 банки вновь начали зарабатывать приличную прибыль. Худшие экономические ожидания не оправдались, что позволило банкам вернуться к двузначным темпам роста кредитования как в корпоративном сегменте, так и по ипотеке. Чистая процентная маржа поднялась до уровней, превышающих докризисные, так как процентные ставки резко упали с пиковых значений, а сроки погашения по активам намного превышают сроки по обязательствам. Поддержку в части маржи также оказывает продолжающаяся дедолларизация банковских балансов. Оживившийся транзакционный бизнес приносит сектору комиссионные доходы, а над затратами, которые, если брать сектор в целом, растут заметно медленнее инфляции, установлен, по всем признакам, жесткий контроль. Мы по-прежнему считаем, что среднесрочные перспективы каждого конкретного банка, о которых можно судить по бизнес-модели, в большинстве случаев не претерпели существенных изменений.

Ключевые показатели отчета о прибылях и убытках банковского сектора, трлн руб.

Источники: Банк России, ИБ Синара

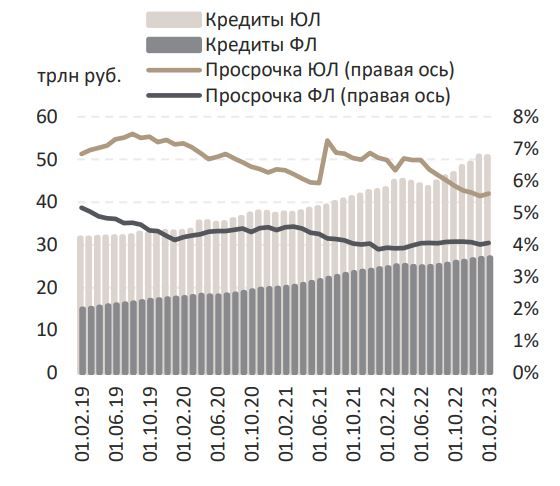

Качество активов вызывает уже меньше опасений. В ожидании глубокой рецессии банки создали в 2022 г. солидные «подушки безопасности», а значит, сейчас отчисляют в резервы только по мере реализации рисков. Экономика пока справляется с вызовами лучше прогнозов, за счет чего качество активов почти не снижается, а стоимость риска остается близкой к нормализованным значениям. Однако портфель кредитов юрлицам был реструктурирован на 23% (13,4 трлн руб.), хотя и по причинам, не связанным в большинстве случаев с качеством активов; но доля сигнализирует о масштабах возможных потерь. Восстановить доверие к банкам поможет возобновление раскрытия статистики сектора и отчетности его представителей. Распространение санкций на все большее число банков уже не нанесет такого вреда, как год назад.

Кредитное качество остается высоким, но частично скрыто реструктуризацией.

Источники: Банк России, ИБ Синара

TCS Group вновь фокусируется на росте. Несмотря на попадание главного актива, Тинькофф Банка, в санкционный список ЕС, TCS Group сохраняет, как видится, способность зарабатывать. При доходности на капитал (ROE) по итогам 4К22 в 21,5% руководство уже поговаривает о возможности вернуться на те уровни прибыльности, которые были до 2022 г. Несмотря на «вызовы», банк все так же фокусируется на росте, монетизируя свою базу клиентов, которая за два года выросла более чем вдвое. Мы считаем достижимым ROE в 24% в этом году. Полагаем, что ключевое умение извлекать прибыль из необеспеченных розничных кредитов осталось при банке. Оставляем без изменения рейтинг («Покупать») и целевую цену (3600 руб.) по акциям TCS Group, так как со времени последней оценки (сентябрь) повышение CoE уже нейтрализовалось.

МосБиржу ожидает, скорее всего, снижение доходов. МосБиржа, как следует из отчета, получила в 4К22 рекордно большую квартальную чистую прибыль в 11,2 млрд руб. благодаря, помимо прочего, значительным процентным доходам по выросшим остаткам, в основном на счетах типа «С». Однако с оттоком средств со счетов «С» и снижением процентных ставок в годовом сопоставлении процентные доходы, как мы полагаем, уполовинятся в 2023 г. МосБиржа предприняла шаги к тому, чтобы обеспечить рост комиссионных доходов, но они не смогут полностью компенсировать падение процентных. Отчетность отразила способность наращивать комиссии и по-прежнему высокие остатки, и мы повысили прогноз чистой прибыли на 2023 г. на 20%, а целевую цену — на 20% до 132 руб. на акцию. Но даже повышенный прогноз предполагает снижение чистой прибыли на ~20%, и мы оставляем рейтинг «Держать» без изменения. Да и решение не делиться с акционерами прибылью за 2021 г. и выплатить только 30% из прибыли за 2022 г. может означать не лучшие корректировки в дивидендной политике.

В этом году прибыль Мосбиржи упадет из-за процентных доходов, млрд руб.

Источники: данные компании, ИБ Синара