Расписки "Полиметалла" не выглядят дешево из-за возросшего долга

Polymetal: экспортная пошлина рушит планы по продаже  российских активов

российских активов

Кратко

- Полиметалл смог вернуться к росту добычи почти на всех месторождениях. Однако пока распродать запасы не удается.

- Несмотря на рекордную выручку за I полугодие, рост затрат ударил по финансовым показателям. Поэтому снизилась маржинальность чистой прибыли и EBITDA.

- Правительство РФ ввело экспортные пошлины на широкий спектр продукции. Как они повлияют на будущие денежные потоки компании, читайте в нашем обзоре.

Посмотрим на положение дел у теперь уже казахстанского Полиметалла, но с российскими активами.

Производственные показатели

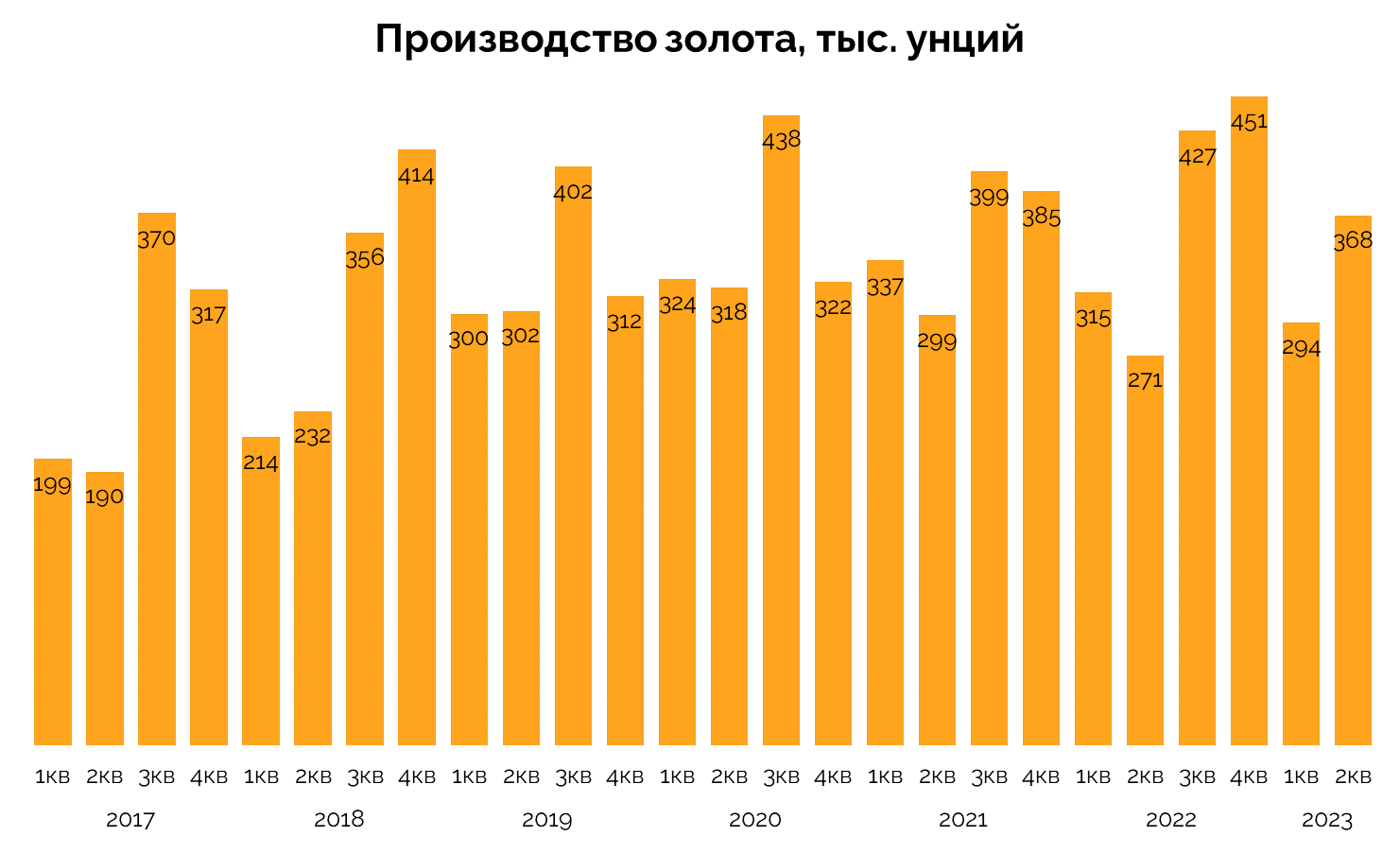

Появилась разбивка по металлам и месторождениям. В публикации показателей за I квартал ее не было: тогда компания раскрыла только объем производства в золотом эквиваленте. Добыча золота восстановилась год к году после слабого II квартала 2022.

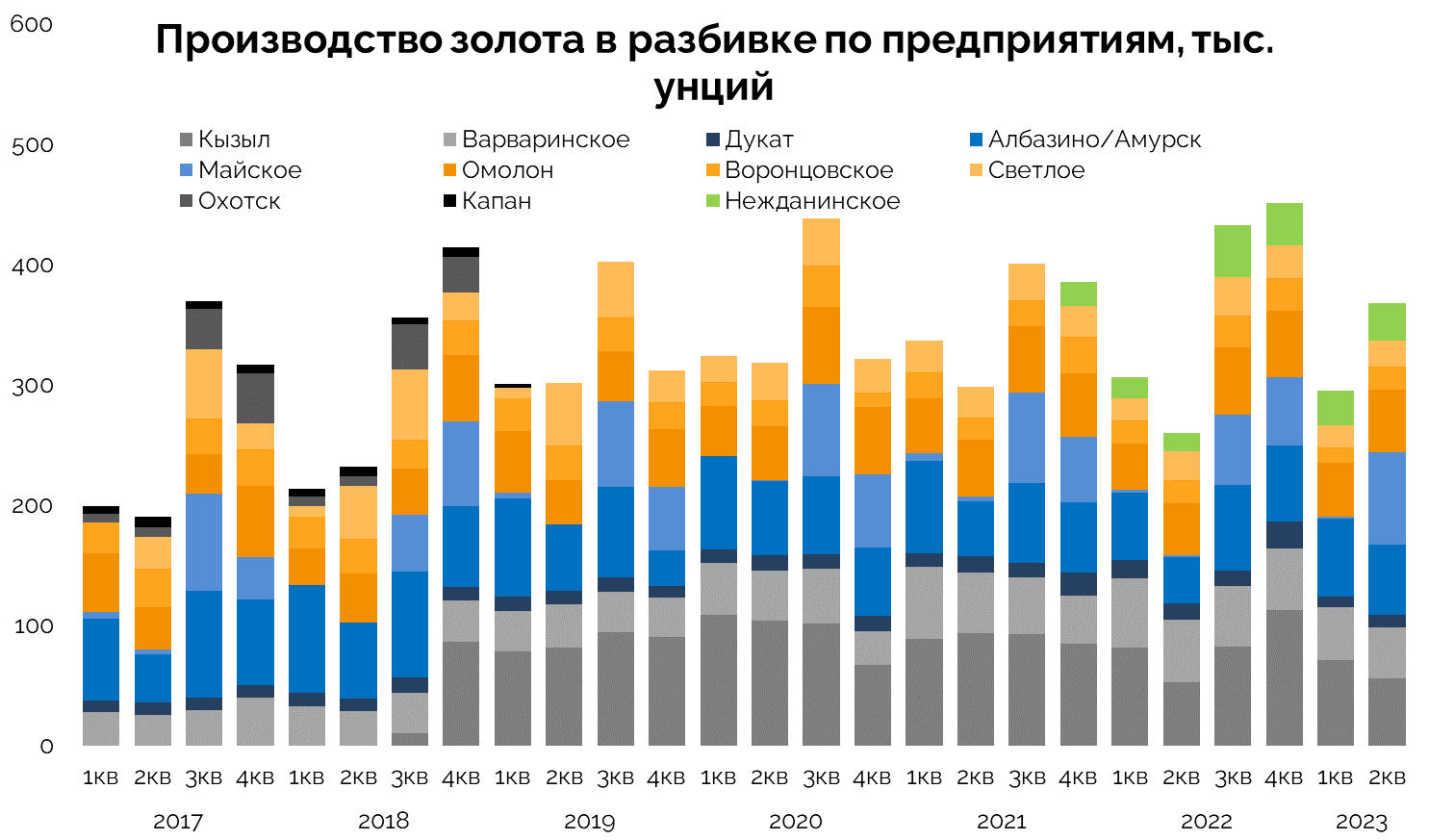

Добыча замедлилась в основном на Варваринском (Казахстан) и Дукате (тут снижение несильное). Хорошо растет добыча именно на российских активах: Албазино, Майское, Омолон и Нежданинское. А ведь компания собирается продать этот сегмент.

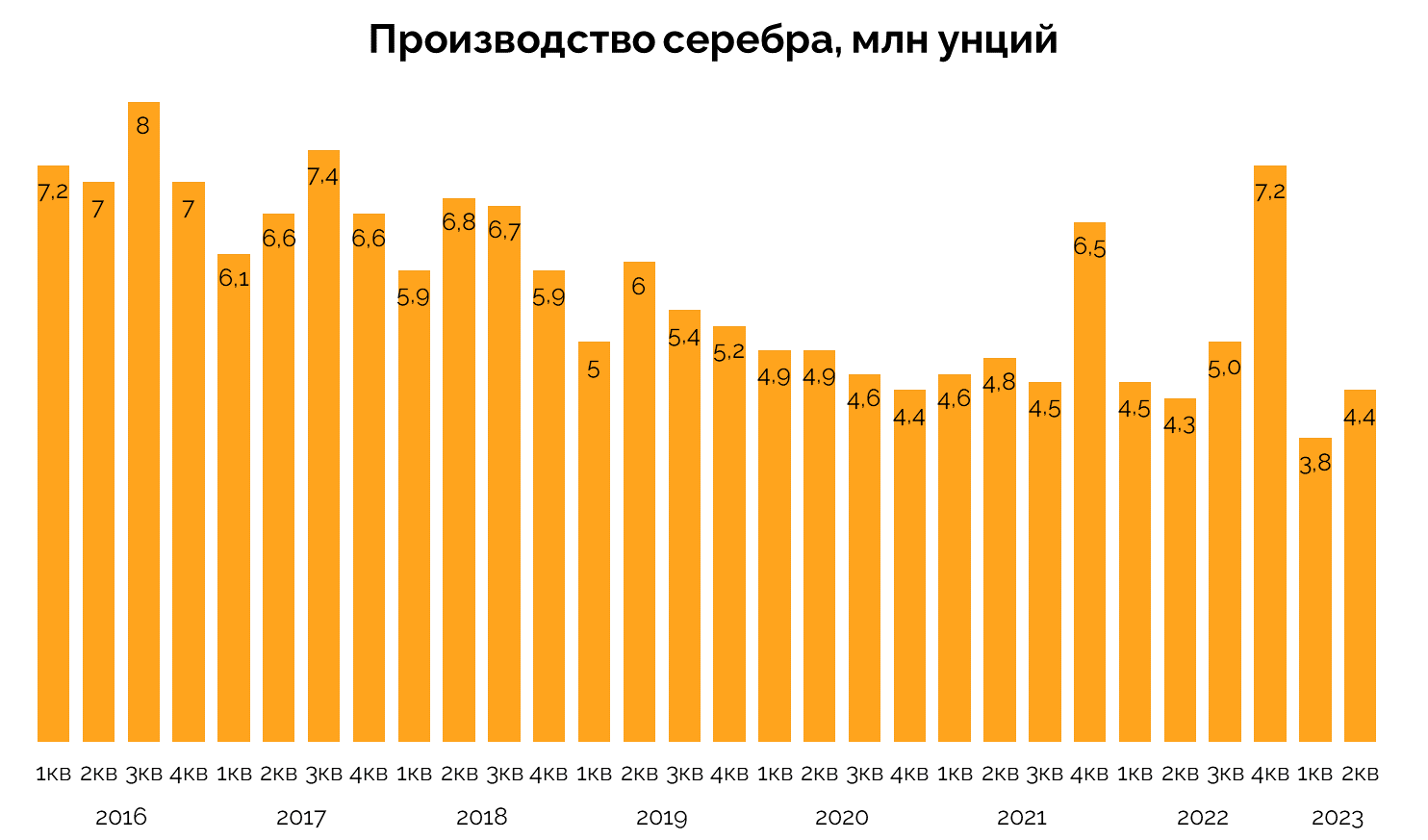

Производство серебра продолжает стагнировать.

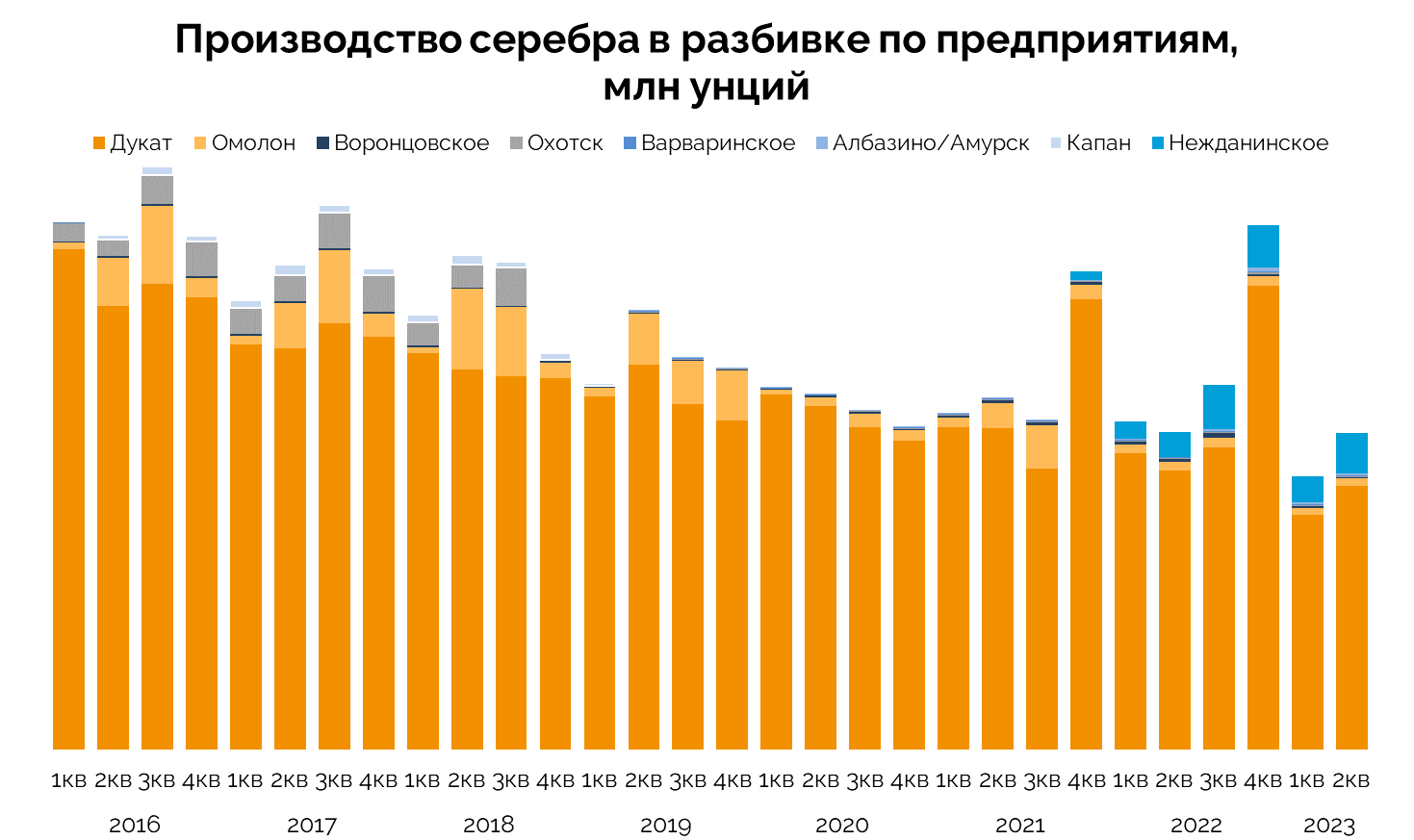

Почти все серебро производится на Дукате, но с каждым годом добывается все меньше.

В итоге во II квартале, несмотря на рост добычи, компания поработала «на склад». Она продала меньше золота, чем добыла, а разница отложена до лучших времен или периода отгрузки. Основные продажи обычно проходят в III и IV кварталах, поэтому есть задел на высвобождение оборотного капитала.

Финансовые результаты

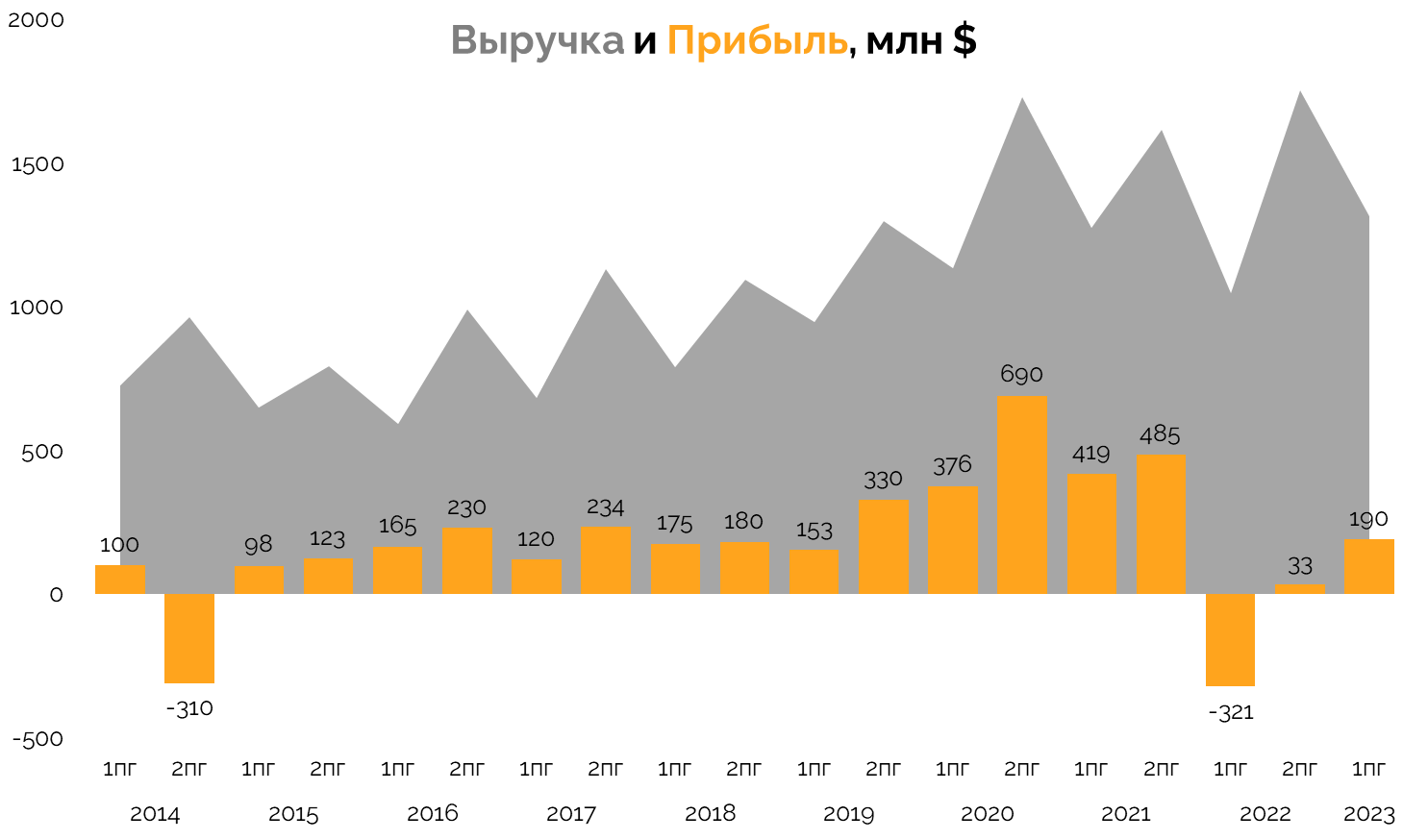

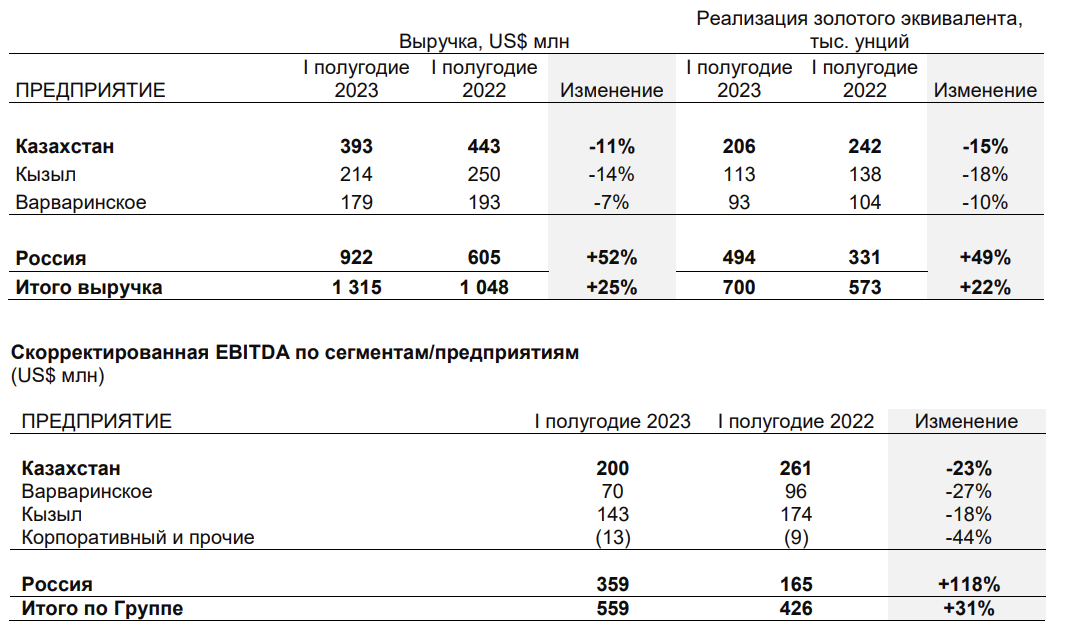

По итогам полугодия Полиметалл нарастил выручку более чем на 25% — до $1315 млн. Виден эффект низкой базы прошлого периода.

В 2022 году менеджмент списал $689 млн из-за роста ставки дисконтирования, проверки активов на обесценение и изменений курсов валют. Чистая прибыль в 2023 также пострадала от эффекта курсовых разниц. Скорректированная чистая прибыль — $261 млн.

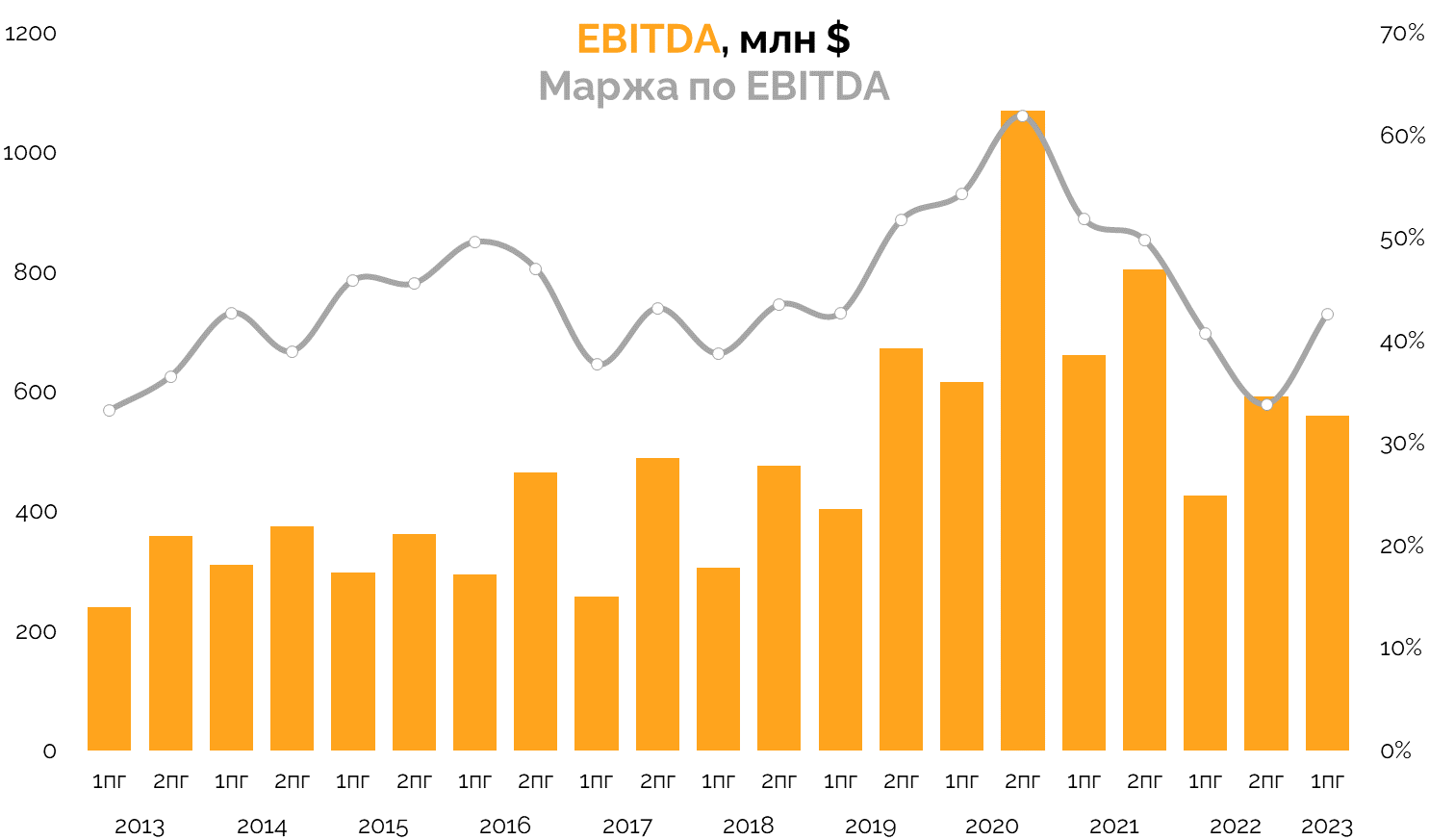

EBITDA Группы продолжает восстанавливаться. Однако высокий уровень совокупных затрат (ок. $1386 на унцию) держит маржинальность EBITDA на уровне 42% (было 45-47%).

Маржинальность EBITDA у казахстанского сегмента выше, чем у российского: около 51% против 39%.

Вдобавок на российском сегменте большая часть долга.

Денежные потоки в казахстанских активах, несмотря на снижение, остается положительным, в то время как российские тянут бизнес вниз. Причина — увеличение запасов на балансе, а следом и оборотного капитала.

Экспортные пошлины

В фокусе экспортные пошлины, введенные российским правительством.

В фокусе экспортные пошлины, введенные российским правительством.

Polymetal Int. (головная структура АО «Полиметалл») может заплатить $30–40 млн экспортной пошлины до конца текущего года и $100–130 млн в 2024 году, как следует из материалов компании. Гибкая ставка с привязкой к курсу рубля начнет действовать с 1 октября при курсе доллара выше 80 руб.: 4% при 80–85 руб. за доллар, 4,5% — при 85–90 руб., 5,5% — при 90–95 руб. и 7% — выше 95 руб. Сейчас рубль торгуется около 96 за доллар. На фоне этого, по оценке Polymetal, свободный денежный поток компании снизится из-за введения пошлины на $25–35 млн в 2023 году и еще на $70–100 млн в 2024.

Главный исполнительный директор компании Виталий Несис говорит, что введение пошлины очень плохо повлияет на цену российских активов, которые компания выставила на продажу. Это 8 производственных активов и 4 проекта развития, включая одно из крупнейших в мире месторождений платиноидов Викша в Карелии. В компании не ждут катастрофического дисконта, но их стоимость будет ниже исторических мультипликаторов — $1,5–2,3 млрд без учета чистого долга.

По словам Несиса, ими интересуется несколько потенциальных покупателей из России и Китая. «Санкционный статус российского бизнеса — важный фактор для структурирования продажи — наверное, отпугнет некоторых покупателей. Но я  уверенно говорю, что сделка состоится. Интерес большой... Аппетит на санкционный риск разный, у некоторых участников рынка он ненулевой».

уверенно говорю, что сделка состоится. Интерес большой... Аппетит на санкционный риск разный, у некоторых участников рынка он ненулевой».

Оценка стоимости

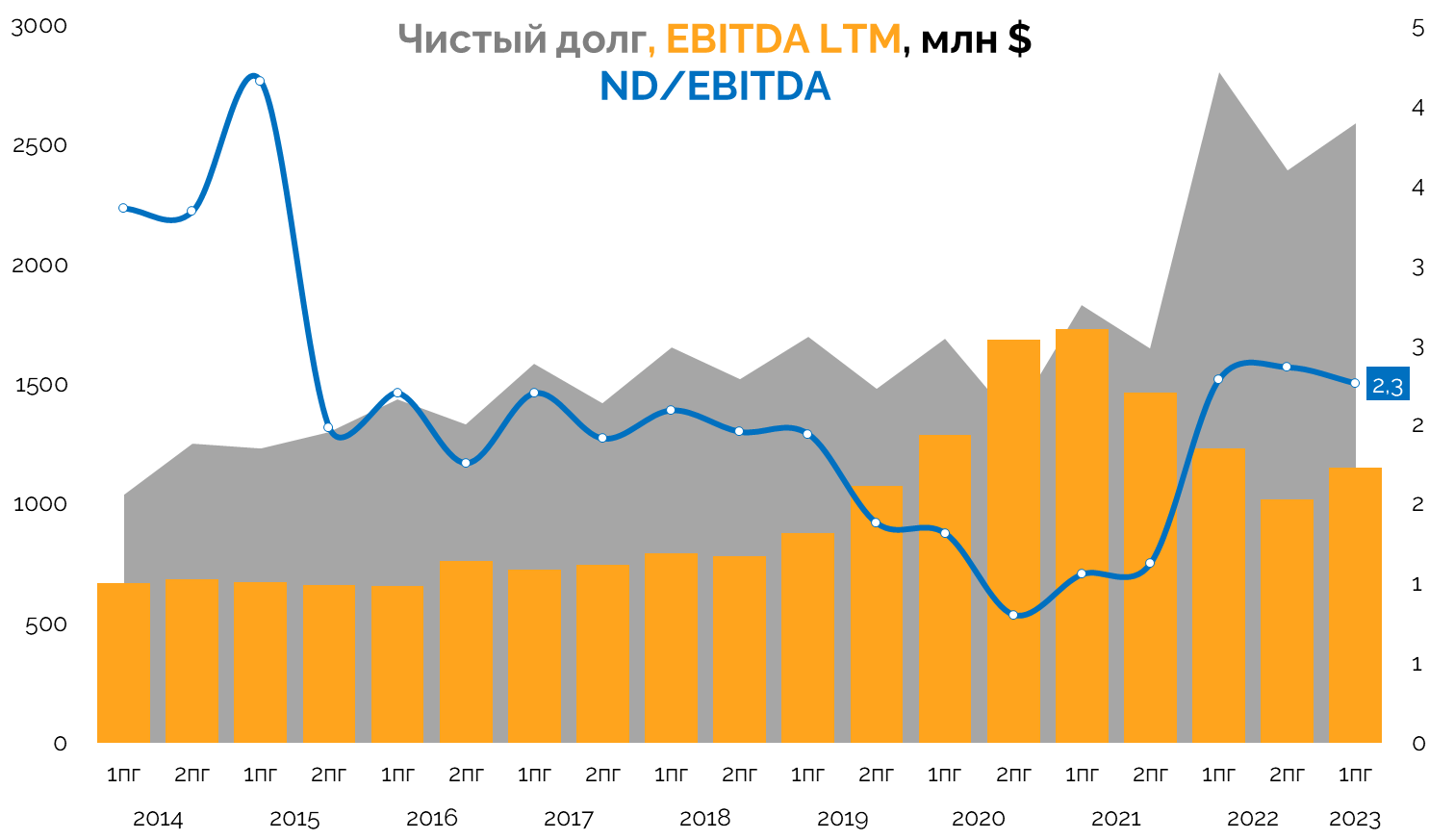

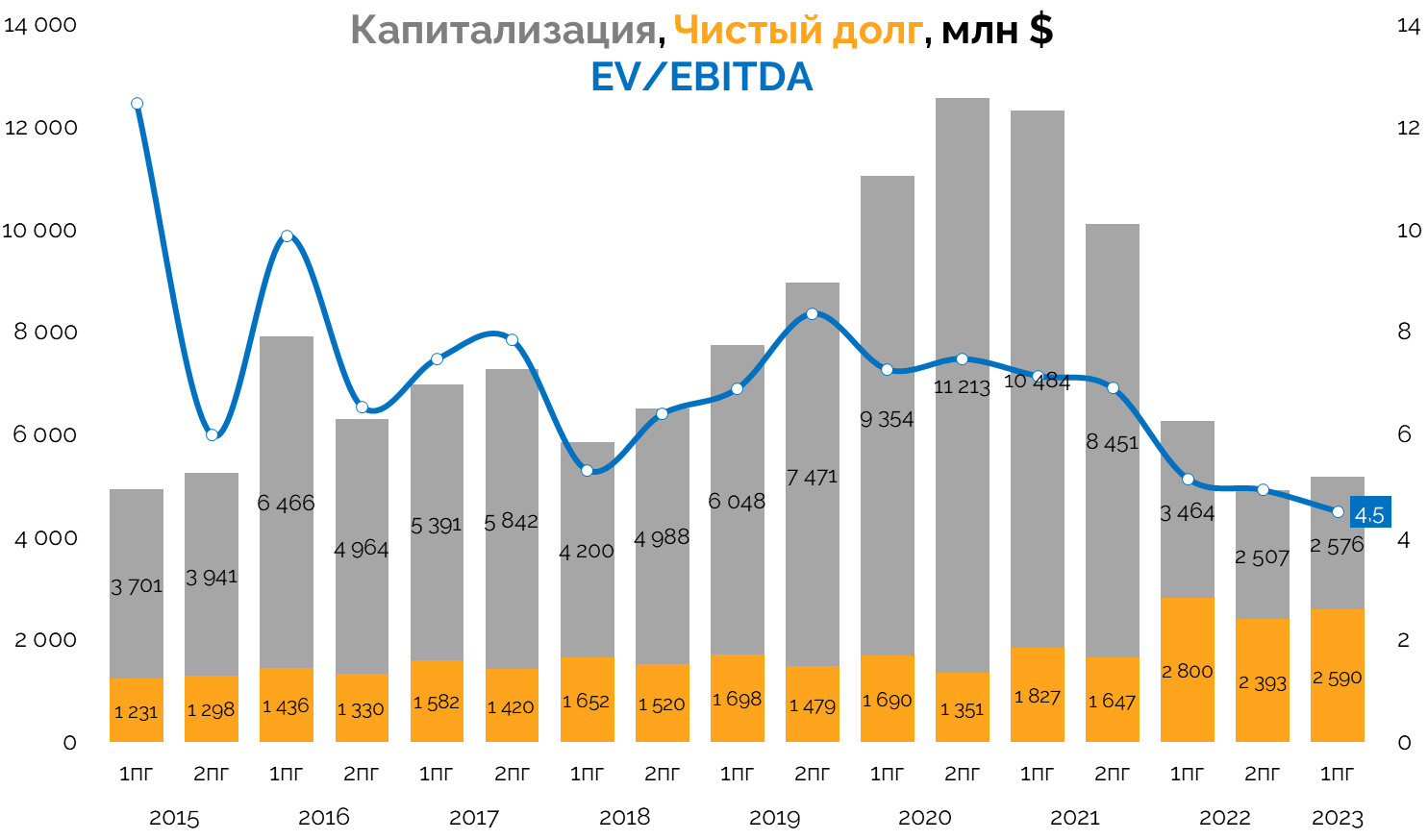

Таким образом, доходы будущего года под угрозой, как и потенциальная сделка по продаже активов. Хотя в 2022 году акции подешевели, Полиметалл не выглядит дешево из-за возросшего долга.

Итоги

На Мосбирже торгуются расписки казахстанского Полиметалла, на которые не придут дивиденды. Часть бизнеса компании, возможно, вскоре будет продана. EBITDA Полиметалл Казахстан может достигнуть $460 млн по итогам 2023. Сколько может стоить такой актив с учетом чистого долга в $201 млн, с возможностью платить дивиденды акционерам и после продажи российских активов по нижней границе? На наш взгляд, должна быть премия за отсутствие рисковых российских активов — например, EV/EBITDA ~ 5 или $7,6 за акцию без учета выплаты дивидендов.

Покупать такое на российском рынке не интересно. Зато в Казахстане возможно получить высокие дивиденды с продажи российских активов, вероятная премия за более низкий страновой риск и новые M&A сделки, увеличивающие стоимость компании.

Словарь инвестора

- EV (Enterprise Value) — капитализация компании с учетом чистого долга (общий долг минус денежные средства). Показывает более объективную стоимость, чем рыночная капитализация, так как учитывает долговую нагрузку компании.

- EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — чистая прибыль до списания процентов, налогов и амортизации. Показывает, сколько компания зарабатывает от основной деятельности, так как исключает влияние налогового режима, амортизацию и долговую нагрузку.

- Общий долг — долговые обязательства компании (кредиты, облигации, финансовый лизинг).

- Чистый долг — долговые обязательства компании (кредиты, облигации, финансовый лизинг) за вычетом денежных средств и их эквивалентов.

- Чистый долг/EBITDA (Net Debt/Earnings before Interest, Taxes, Depreciation and Amortization) — коэффициент, который показывает долговую нагрузку компании. В норме он должен быть меньше 3, а вообще — чем ниже, тем лучше.

- CAPEX (Capital Expenditure) — затраты компании на покупку активов и основных средств, которые нужны для производства.

- LTM (Last Twelve Months) — формат расчета финансовых показателей за последние 12 месяцев. Используется, чтобы раскрыть актуальную динамику показателей не за календарный, а за фактический год, и сгладить квартальную сезонность. Зачем? Иногда бизнес имеет сезонный характер: первый квартал сильный, второй — нет. А годовой показатель этого не учитывает.

- Капитализация — стоимость компании на фондовом рынке. Чтобы узнать капитализацию, мы умножаем все акции компании (обыкновенные и привилегированные) на их цену.

- Рентабельность — показатель эффективности бизнеса. Например, рентабельность 15% по чистой прибыли означает, что с каждого заработанного рубля компания получает 15 копеек чистой прибыли.

- Денежный поток (Cash Flow) — разница между доходами компании: от основной деятельности, процентов, продажи части бизнеса и расходов: проценты по долгу, покупка оборудования, налоги. Показывает возможность бизнеса оплачивать свои инвестиции, проценты по кредитам, выплачивать дивиденды акционерам или проводить обратный выкуп.

- Свободный денежный поток (FCFE, Free Cash Flow to Equity) — денежный поток, доступный только для акционеров в виде дивидендов или погашения акций.

- Эффект низкой базы — понятие, которое описывает просадку показателей за период. Например, мы смотрим результаты за II квартал — они высокие. А в I квартале выручка была низкой. И кажется, будто выручка за II квартал сильно выросла, но на самом деле она выросла относительно неприбыльного I квартала. То есть это не результат эффективности бизнеса в этом периоде, а временный эффект.

- Ставка дисконтирования — это минимальная доходность, которую хочет получить инвестор. Если риски повышаются, то растет требуемая к активу доходность, и ставка дисконтирования. Например, если ключевая ставка повышается на 1%, то и требуемая доходность по облигациям повышается на 2% (ведь облигации — тоже рисковый инструмент).