Расписки "Ленты" - интересный вариант в ритейле

|

Лента, ГДР |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

442 руб. |

|

Текущая цена: |

360 руб. |

|

Потенциал роста: |

23% |

Инвестиционная идея

Лента – оператор свыше 240 супермаркетов в России. Компания активно расширяется, и за последние 5 лет количество магазинов увеличилось почти в 6 раз, а общая торговая площадь на конец 1К 2017 составила 1 167 тыс.кв.м. Выручка в 2016 г. достигла 306,4 млрд руб.

Мы рекомендуем покупать расписки Ленты на перспективу 1 года с целевой ценой 442 руб. По нашим оценкам, потенциал роста курса составляет 23%.

- Драйверами роста будут выступать экспансия бизнеса и увеличение расходов потребителей. В 2016 г. продажи вышли на рекордные 306,4 млрд руб., EBITDA составила 31,4 млрд руб. Основным фактором роста бизнеса выступает расширение торговой сети. За последний год было открыто 67 новых магазинов, и менеджмент настроен удвоить торговые площади к концу 2020 г. Инвестиционная программа в 2017-2020 гг. может составить 150 млрд руб.

- Экспансия в значительной степени финансируется долгом. Чистый долг на конец 2016 г. составил 89 млрд руб. или 2,84х EBITDA. Долговую нагрузку, которая сейчас превышает медианный уровень по российским аналогам, мы относим к ключевому риску. К рискам мы также относим режим экономии потребителей, но ожидаем умеренного улучшения в продуктовом ритейле во второй половине года.

- Лента не платит дивиденды и всю прибыль реинвестирует в бизнес.

- По мультипликаторам расписки Ленты недооценены по отношению к группе аналогов. Мы оцениваем потенциал роста курса в районе 23%.

|

Основные показатели обыкн. акций |

|||

|

Тикер |

LNTA |

||

|

ISIN |

US52634T2006 |

||

|

Рыночная капитализация |

175,2 млрд руб. |

||

|

Кол-во GDR |

486,6 млн |

||

|

Free float |

58% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

15,52 |

||

|

P/E, NTM |

12,66 |

||

|

P/B, LFI |

2,98 |

||

|

P/S/ LTM |

2,84 |

||

|

EV/EBITDA, LTM |

7,12 |

||

|

Финансовые показатели, млрд руб. |

|||

|

2015 |

2016 |

||

|

Выручка |

252,8 |

306,4 |

|

|

EBITDA |

28,0 |

31,4 |

|

|

Чистая прибыль |

10,3 |

11,2 |

|

|

Финансовые коэффициенты |

|||

|

2015 |

2016 |

||

|

Маржа EBITDA |

11,1% |

10,2% |

|

|

Чистая маржа |

4,1% |

3,7% |

|

|

ROE |

21,2% |

32,2% |

|

|

Долг/ собств. капитал |

1,75 |

1,61 |

|

|

Чистый долг/EBITDA |

2,84 |

1,91 |

|

Краткое описание эмитента

Лента – оператор свыше 240 супермаркетов России. Компания активно расширяется, и за последние 5 лет количество магазинов увеличилось почти в 6 раз, а общая торговая площадь на конец 1К 2017 составила 1 167 тыс.кв.м. Выручка в 2016 г. достигла 306,4 млрд руб.

Структура капитала. Уставный капитал разделен на 97,32 млн обыкновенных акций (486,59 млн GDR). Акции размещены в форме GDR на Лондонской фондовой бирже и Московской бирже. Крупнейшие акционеры - Группа TPG (34% акций), ЕБРР (7,37%); у директоров и менеджмента 1,09% акций. В свободном обращении около 58% акций.

Финансовые показатели

Последняя консолидированная отчетность по МСФО представлена за 2016 год. Показатели выручки и прибыли улучшились: выручка достигла рекордных 306,4 млрд руб. (+2,8% г/г), EBITDA выросла на 12% г/г до 31,4 млрд руб. За последний год было открыто 67 новых магазинов. Экспансия в значительной степени финансируется долгом. За последний год чистый долг увеличился на 35% до 89 млрд руб., или 2,84х EBITDA, а показатели долговой нагрузки сейчас превышают медианный уровень по российским аналогам (медианные net debt/EBITDA и D/E составляют сейчас 2,37х и 1,17х соответственно).

В 2017-2020 гг. менеджмент планирует удвоить торговую площадь, в связи с чем инвестиционная программа будет оставаться высокой, как и долговая нагрузка. До конца 2020 г. капвложения могут составить ~150 млрд руб.

Согласно графику выплат кредитов, в этом году погашаются займы на сумму 33,6 млрд руб. Это 33% всего долга и 91% ожидаемой EBITDA в 2017 г. На выплате процентов поможет сэкономить снижение процентных ставок в России. По оценкам компании, обслуживание 43% кредитов станет дешевле благодаря этому.

Открытие новых магазинов поможет Ленте выйти на новые уровни продаж, но отметим при этом, что потребители все еще осторожны в своих тратах. В 1К 2017 сопоставимые продажи снизились на 1,7% г/г. Люди стали реже ходить в магазины (траффик -2% г/г), но средний чек повысился на 0,3%.

Мы ожидаем умеренного роста расходов потребителей во второй половине года на фоне оживления экономики, а также индексации зарплат в бюджетной сфере. В 2017 г. ожидается улучшение показателей доходов: EBITDA прогнозируется на уровне 36,9 млрд руб. (+18% г/г) на фоне 20%-ого увеличения выручки до 366,9 млрд руб., а чистая прибыль может составить 13,1 млрд руб. (+17% г/г).

| Основные финансовые показатели за 2015-2016 гг. | |||

|

млрд руб., если не указано иное |

2016 |

2015 |

Изм., % |

|

Выручка |

306,4 |

252,8 |

21,2% |

|

EBITDA |

31,4 |

28,0 |

12,0% |

|

Маржа EBITDA |

10,2% |

11,1% |

-0,8% |

|

Операционная прибыль |

23,7 |

22,3 |

6,1% |

|

Маржа опер. прибыли |

7,7% |

8,8% |

-1,1% |

|

Чистая прибыль |

11,2 |

10,3 |

8,9% |

|

Маржа чистой прибыли |

3,7% |

4,1% |

-0,4% |

|

Прибыль на 1 акцию, базов. и разводненная, коп. |

0,115 |

0,112 |

3% |

|

Долг |

102 |

76 |

34,6% |

|

Чистый долг |

89 |

53 |

67% |

|

Чистый долг/EBITDA |

2,84 |

1,91 |

NA |

|

Долг/ собств. капитал |

1,75 |

1,61 |

NA |

|

ROE |

21,2% |

32,2% |

-11,0% |

Дивиденды

Компания пока не платит дивиденды, а реинвестирует прибыль в бизнес. Мы полагаем, что в 2017 г. ситуация с дивидендными выплатами акционерам не изменится ввиду потребности в капитале для открытия новых магазинов и значительной долговой нагрузки.

Оценка

При оценке мы в равной степени ориентировались на компании-аналоги в России и развивающихся странах, применив к оценке последних страновой дисконт 25%. По форвардным мультипликаторам P/E 2017Е и EV/EBITDA 2017Е капитализация Ленты сейчас ниже, чем целевой уровень, оцениваемый по группе аналогов.

По нашим расчетам, потенциал роста расписок составляет около 23%. Мы рекомендуем покупать расписки Ленты на перспективу ~1 года с целевой ценой 442 руб.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

|

Рын. кап., млн $ |

P/E, 2017Е |

EV / EBITDA, 2017Е |

|

Лента |

2 881 |

12,66 |

7,12 |

|

|

Дикси |

443 |

NaN |

5,03 |

|

|

Магнит |

14 705 |

15,66 |

8,27 |

|

|

X5 |

9 368 |

16,63 |

7,67 |

|

|

О'КЕЙ |

2 881 |

21,56 |

5,71 |

|

|

Российские аналоги, медиана |

|

16,63 |

6,69 |

|

|

Аналоги из развивающихся стран, медиана |

|

24,04 |

11,31 |

|

Источник: Thomson Reuters, расчеты ГК ФИНАМ

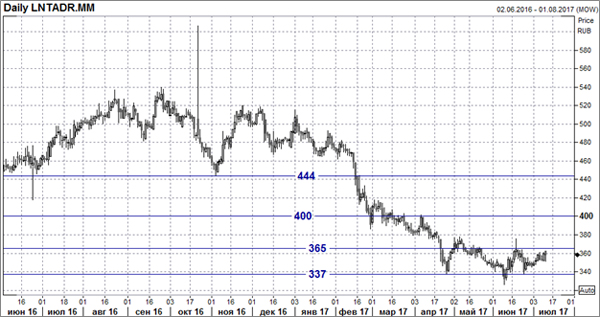

Техническая картина акций

С начала года расписки Ленты подешевели на Мосбирже на 27%, но смогли стабилизироваться в диапазоне поддержки 337 руб. При пробитии локального сопротивления 365 руб. можно ожидать роста. Целями будут выступать 400 и 444 руб.

Источник: Thomson Reuters