"Распадская" сохраняет дивидендную паузу с 2022 года

На фоне продолжающегося падения как мировых, так и внутренних цен на коксующийся уголь, усугубленного укрепившимся курсом рубля, акции Распадской потеряли 25% за последние 12 месяцев. Согласно нашим расчетам, по итогам 2025 г. EBITDA компании уйдет в отрицательную зону, и вполне вероятно, что данное положение сохранится и в первой половине следующего года. При этом на горизонте нескольких месяцев Распадская войдет в контур российского ПАО «Евраз», что снимет с повестки санкционные ограничения против британской Evraz plc, препятствовавшие выплате дивидендов и некоторым корпоративным действиям.

Мы полагаем, что после выхода ПАО «Евраз» на Мосбиржу, запланированного на 1-е полугодие 2025 г., Распадская вновь окажется на перепутье. Наиболее позитивным сценарием нам видится выделение Распадской из ПАО «Евраз» в независимую угольную компанию с высоким free-float и понятным корпоративным управлением. В то же время мы допускаем и делистинг Распадской через принудительный выкуп со стороны ПАО «Евраз». Однако оба варианта, на наш взгляд, могут быть реализованы не раньше 2027 г. Мы снижаем целевую цену для бумаг Распадской до 171 руб. с рекомендацией «Держать».

Динамика акций Распадской и ключевых индексов

Финансовые показатели

В 1-м полугодии 2025 г. на фоне низких цен реализации концентрата коксующегося угля Распадская продемонстрировала значительное сокращение ключевых показателей: выручка упала на 30,0% г/г, в то время как EBITDA, чистая прибыль и свободный денежный поток ушли в отрицательную зону. В результате компания начала использовать денежную «подушку» для покрытия операционного убытка, что привело к росту чистого долга до -73 млн долл. против -230 млн долл. годом ранее. Принимая во внимание сохраняющуюся неблагоприятную конъюнктуру угольного рынка во 2-м полугодии, мы ожидаем снижение выручки Распадской по итогам всего 2025 г. на 27,5%, в то время как основные показатели прибыльности окажутся отрицательными.

Состояние отрасли

С весны 2022 г. мировой угольный рынок демонстрирует устойчивый тренд на снижение. Текущая стоимость коксующегося угля FOB Австралия приблизилась к 195 долл. за т, хотя еще в марте 2022 г. цена бенчмарка в моменте превышала 600 долл. за т. Внутренний рынок следует за внешним: по данным Росстата, средняя стоимость угля в октябре 2025 г. составила 3,7 тыс. руб. за т против пиковых 12,7 руб. за т, достигнутых в апреле 2022 г. Основная причина ценового падения – сокращение как мировой, так и российской выплавки стали, начавшееся еще во 2-м полугодии 2021 г. Согласно World Steel Association, глобальное производство стали в октябре 2025 г. продолжило падение и составило 1 800 млн т (в годовом выражении), снизившись на 7,7% к историческому максимуму августа 2021 г. (1 950 млн т). Основной вклад в сокращение пришелся на Китай, чей внутренний рынок стальной продукции серьезно пострадал вследствие кризиса в строительном секторе. По данным Росстата, российская выплавка стали в октябре 2025 г. снизилась до 68,7 млн т (в годовом выражении) против пиковых 76,1 млн т ноября 2021 г. Также давление на угольные цены оказывает избыток предложения, высокие запасы коксующегося угля в Китае и тарифные войны, развязанные президентом Трампом.

Внутренние цены на коксующийся уголь (тыс. руб./т)

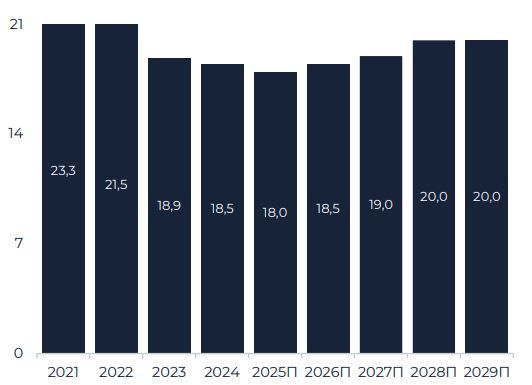

Добыча угля

По итогам 2025 г. мы ожидаем небольшое снижение добычи рядового угля Распадской до 18,0 млн т против 18,5 млн т в 2024 г. На фоне существенного падения мировых цен на коксующийся уголь, роста фискальной нагрузки на отрасль и логистических сложностей при экспорте угольной продукции в восточном направлении мы считаем, что производственные показатели Распадской в ближайшие годы выйдут на плато. Таким образом, в 2025-2029 гг. объемы добычи рядового угля могут колебаться в диапазоне 18,0-20,0 млн т. При этом CAPEX, по нашей оценке, в ближайшие годы сохранится на уровне 250-300 млн долл. Также мы отмечаем, что Распадская по-прежнему сохраняет значительную долю экспорта в структуре продаж угольного концентрата, составляющую, по нашей оценке, около 60%. Мы отмечаем, что отечественные угольщики успешно перенаправили экспортные поставки в Азию. Так, по данным UN Comtrade, в 2024 г. на Китай, Турцию, Южную Корею и Индию пришлось более 85% экспорта каменного угля из России.

Добыча рядового угля (млн т)

Корпоративное управление

Владимир Путин разрешил передачу 93,2% Распадской и 51% железорудной компании «Тимир» от Evraz plc к ПАО «Евраз». После завершения юридических процедур и выхода ПАО «Евраз» на Мосбиржу Распадская окажется на перепутье. Наиболее позитивным сценарием стало бы выделение Распадской в независимую компанию, как планировалось в начале 2022 г. Конечными бенефициарами Распадской по-прежнему остаются Роман Абрамович и его партнеры, которые до февраля 2022 г. стремились превратить Распадскую в голубую фишку, однако тогда выделение было отменено из-за санкций Великобритании против Evraz plc. Вторым, нейтральным вариантом, является сохранение статуса-кво: Распадская останется в третьем эшелоне с низким free-float, будет выплачивать какие-то дивиденды и в целом будет идти в фарватере ПАО «Евраз». Третий сценарий – делистинг Распадской через принудительный выкуп со стороны ПАО «Евраз», которому останется аккумулировать лишь 1,8% уставного капитала, чтобы пересечь 95%-й порог владения и инициировать процедуру принудительного выкупа.

Мультипликаторы

Вследствие ухода EBITDA Распадской в отрицательную зону форвардный EV/EBITDA 2025П компании имеет нерелевантное значение. Текущее медианное значение мультипликатора для сектора металлов, добычи и химической промышленности составляет 4,8х, и Распадская, на наш взгляд, должна котироваться с дисконтом к ближайшим аналогам, что обусловлено низкой ликвидностью и падающими ценами на коксующийся уголь. Ситуация с уходом материнской компании из британской юрисдикции несет как риски, так и потенциальные выгоды. С одной стороны, возрастает риск делистинга через принудительный выкуп, цена которого несет в себе повышенную неопределенность. С другой стороны, повышаются шансы, как минимум, устраняются санкционные препятствия для возобновления дивидендных выплат, а, как максимум, на повестке снова возникает выделение из ПАО «Евраз» с превращением в крупную, независимую угольную компанию, переходом в первый котировальный список Мосбиржии и включением в основные российские фондовые индексы.

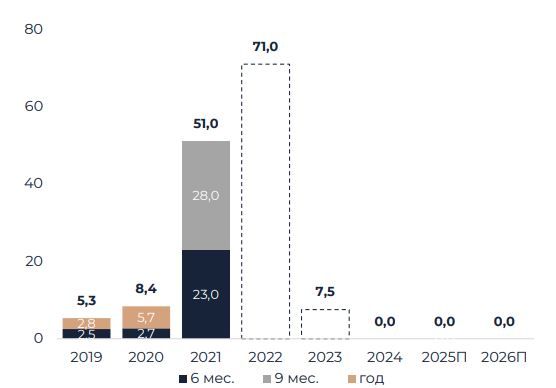

Дивиденды

Распадская сохраняет дивидендную паузу с 2022 г. Согласно дивидендной политике компания может распределять акционерам не менее 100% FCF при значении чистый долг/EBITDA ниже 1,0х. По итогам 2022 г., по нашей оценке, Распадская могла бы выплатить 71 руб. на акцию, за 2023 г. – 7,5 руб. на акцию. Принимая во внимание отрицательный показатель свободного денежного потока в 2024-2025 гг., компания с высокой вероятностью отказалась бы от дивидендов в любом случае. Возобновление акционерной отдачи возможно лишь после выполнения двух условий: вхождение Распадской в контур ПАО «Евраз» (для возможности получения дивидендов материнской компанией) и разворот нисходящего тренда на угольном рынке (для появления положительного свободного денежного потока).

Дивидендные выплаты на акцию (руб.)