Ралли в ОФЗ - сигнал о грядущем стремительном снижении ставки ЦБ

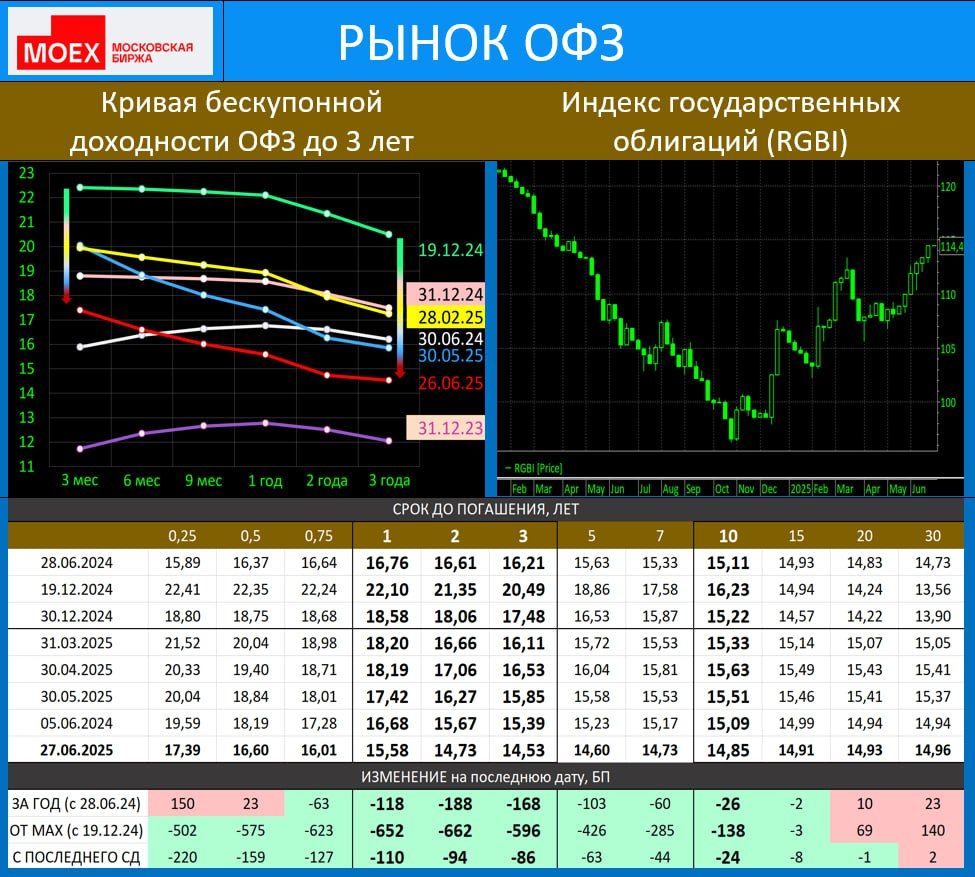

На рынке ОФЗ произошло историческое событие: кривая бескупонной доходности на участке от 2 до 10 лет впервые с осени 2023г приобрела нормальный вид – т.е. ставки по 10-летним ОФЗ вновь выше, чем по 2-летним. Более полутора лет кривая была инвертированной, т.е. длинные ставки были ниже коротких. «Спрэд 10-2» - хороший индикатор жесткости денежно-кредитных условий (ДКУ), и обычно отрицательный спрэд являлся предвестником рецессии.

В конце 2024г этот спрэд (10-2 лет) достигал -546 бп (5 декабря 2024г). Это был пик жесткости ДКУ. Сейчас он положительный, что говорит о радикальном смягчение ДКУ! То же самое (смягчение ДКУ) мы видим и в депозитах.

Ставки ОФЗ сигнализируют об ожиданиях стремительного снижения ключа: кривая ОФЗ от 1 до 3 лет сейчас на 120-190 бп ниже, чем была год назад при 16-м ключе! Ещё раз: при 20-м ключе кредит правительству на 1-3 года существенно дешевле, чем был при 16-м ключе!

Это избыточная эйфория...

Причина описанной эйфории на рынке ОФЗ – это триумфальная победа ЦБ над инфляцией, о чем мы писали ещё в апреле. Да, ЦБ одержал сокрушительную победу над инфляцией, обеспечив возвращение темпов роста цен к целевым 4% и при этом не допустив рецессии в экономике (безработица остается на исторических минимумах). В июне темпы роста цен будут ниже 4% mm saar, в июле из-за повышения тарифов будет более 12% mm saar, но в августе-сентябре темпы роста цен вновь вернутся к целевым и по итогам года, скорее всего, инфляция будет чуть-чуть ниже официального прогноза ЦБ (7-8%). Если, конечно, не подведёт урожай (другая угроза – санкции, но пока непонятно, будут ли они, и если да – то в каком виде).

Но чтобы победа над инфляцией не оказалась краткосрочной, требуется удерживать ставку на высоком уровне, добиваясь предельно-плавного смягчения ДКУ. То сильное смягчение ДКУ, которое уже произошло, выглядит преждевременным и может осложнить возвращение инфляции к цели.

Да, в июле ЦБ снизит ставку. Более того, впервые с 2022 года MMI поддерживает снижение ставки! Но снижение в июле не должно быть более 100 б.п. и обязательно надо будет сохранить нейтральный сигнал. Ориентир по ставке на конец года не должен быть ниже 16-17% - на наш взгляд, это предельно-допустимое снижение ставки в этом году, но не исключено, что надо будет остановиться и на 17-18%. Ориентир на следующий год – в лучшем случае 14-16% (но сейчас об этом говорить преждевременно, ждём бюджет).

При наблюдаемой ситуации в бюджетной сфере (об этом подробнее в ближайшие дни) быстрое снижения ставки противопоказано! Участникам рынка ОФЗ не надо впадать в избыточную эйфорию.

Комментарии