Как ралли в металлах влияет на бумаги "Норникеля", "РУСАЛа", "Полюса" и ЮГК

В последние несколько недель рост в цветных и драгоценных металлах резко ускорился. На фоне геополитической напряженности унция золота уже выше $5000. За желтым металлом подтянулись металлы платиновой группы. Что будет с ценами в 2026 г., какие факторы будут определять движение котировок на рынке, что это означает для ключевых игроков и насколько интересны сейчас акции крупнейших золотодобытчиков? Актуализируем прогнозы по цветным и драгоценным металлам, корректируем цели и взгляд на акции Норникеля, РУСАЛа, Полюса и ЮГК.

Главное

Основные причины ралли в цветных металлах: риски нарушения торговых цепочек в треугольнике США–ЕС–Китай на фоне геополитической эскалации и тарифной риторики США, а также вероятность более длительного структурного дефицита в металлах.

Повышаем прогнозы по ценам на цветные металлы (никель, медь, алюминий) на горизонте 2026–2028 гг. Далее, по нашему мнению, рост цен может сойти на нет из-за восстановления баланса в спросе и предложении.

Пересматриваем прогнозы по драгоценным металлам и металлам платиновой группы. Полагаем, в 2026 г. золото может продолжить умеренно дорожать, что будет разгонять цены в других драгметаллах.

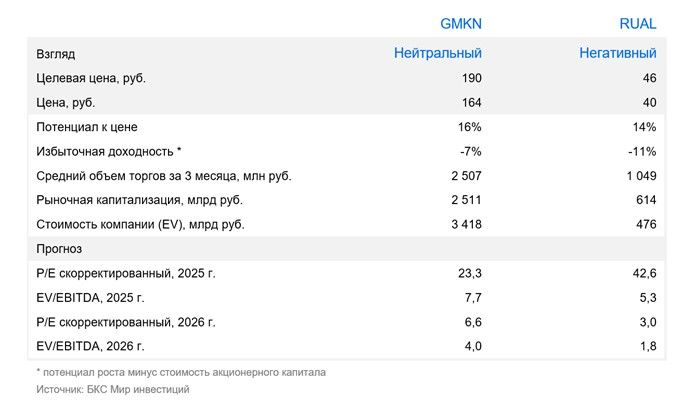

Повышаем целевую цену акции Норникеля до 190 руб., РУСАЛа — до 46 руб. На горизонте 12 месяцев наш взгляд на Норникель остается «Нейтральным», на РУСАЛ — меняется на «Негативный».

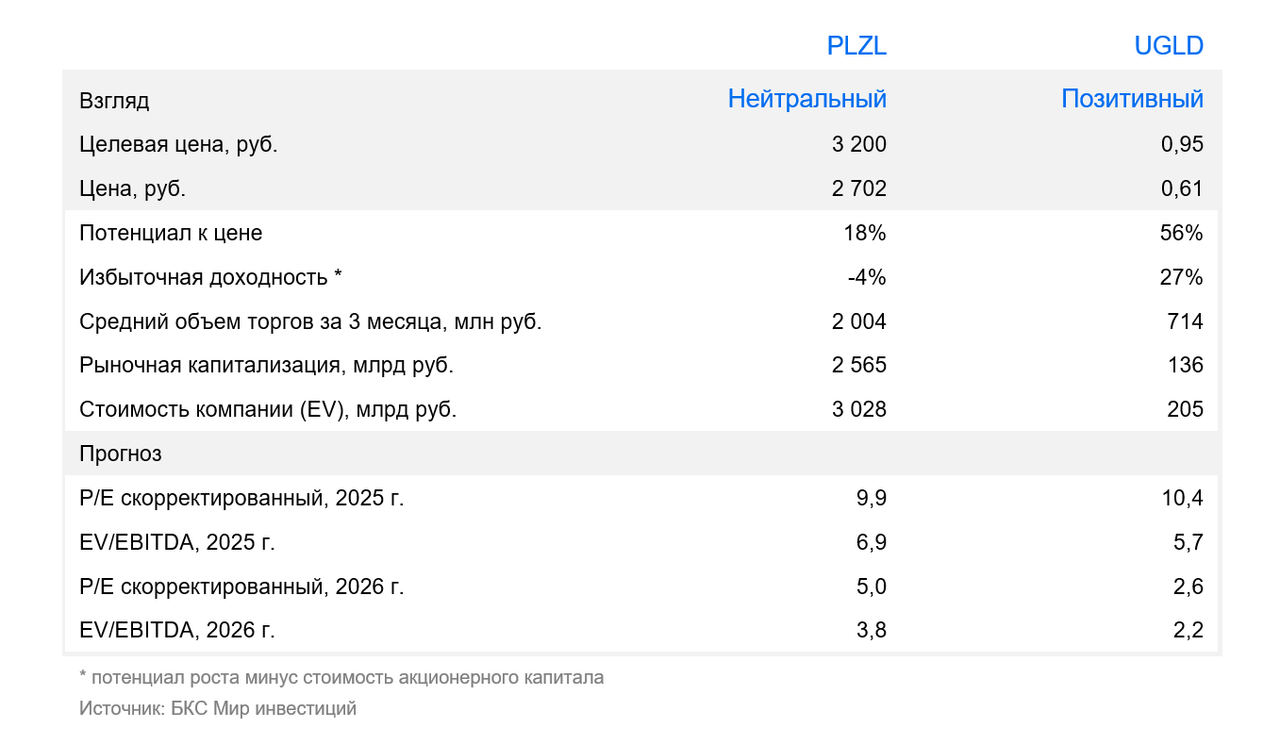

Подтверждаем «Позитивный» взгляд на ЮГК, повышаем целевую цену до 0,95 руб. У Полюса корректируем целевую цену вверх до 3200 руб., взгляд остается «Нейтральным».

Что будет с ценами на золото в 2026 г.

Доля желтого металла в резервах мировых центробанков приближается к 30%. На наш взгляд, это высокий уровень, учитывая, что для регуляторов золото — это в первую очередь инструмент диверсификации.

Волатильность на геополитической арене и во внутренней политике США сохраняется. Это значит, что желтый металл будет оставаться привлекательным для инвесторов в качестве защитного актива и может продолжить дорожать. А вслед за ним будут расти и котировки группы платиноидов.

Корректируем вверх прогнозные цены на металлы, при этом подчеркиваем, что возможный всплеск спекулятивного спроса повышает риск коррекции в краткосрочной перспективе. Подобную ситуацию можно было наблюдать в конце 2025 г.: в моменте золото за день подешевело на 4,5%, с $4500 до $4300 за унцию. На этом фоне металлы платиновой группы также просели, но сильнее.

Какую динамику ждать в цветных металлах

В котировках никеля, меди и алюминия также наблюдается заметный рост. Причины подорожания структурные: эксперты прогнозируют опережающее повышение спроса в условиях ограниченного предложения и ожидают дефицита на рынках.

Цены на медь пошли вверх в IV квартале 2025 г. На медных месторождениях в Индонезии (Грасберг) и ДР Конго произошли две крупные аварии, которые, по нашим оценкам, могут сократить предложение меди на мировом рынке в 2026 г. на 300 тыс. т, или на 5%.

Дополнительно спрос подогревает сектор ИИ и микроэлектроники, где медь служит компонентом для полупроводников. Основной производитель меди в мире — Чили. Однако выпуск красного металла в стране сокращается, а планы освоения новых рудников регулярно пересматриваются. В таких условиях дефицит меди может стать хроническим, с учетом того, что запуск новых месторождений может занимать от 10 до 20 лет.

Никель начал активно дорожать после того, как Индонезия объявила о планах оптимизировать добычу для поддержания уровня цен. Напомним, сейчас на эту страну приходится порядка 60% мирового производства металла, тогда как всего 5 лет назад она давала лишь 30%. По предварительным данным, правительство планирует сократить добычу никелевой руды на 30–35%.

В алюминиевых котировках рост начался в сентябре 2025 г. Повышение цен спровоцировал в том числе пожар на американском заводе Novelis, который поставлял около 40% алюминия для американского автопрома. Важную роль сыграл и формирующийся глобальный дефицит: Китай как основной производитель алюминия удерживает лимиты на производство на уровне 45 млн т с 2017 г., при этом его мощности практически полностью загружены на фоне высокого спроса.

ЮГК и «Полюс» — что станет катализатором

С точки зрения операционных результатов у обеих компаний есть катализаторы для роста. У ЮГК позитив может появиться уже в ближайшие кварталы, если восстановится производство на Уральском хабе после ограничений со стороны контролирующих органов и вырастет добыча на Сибирском. При этом котировки ЮГК могут находиться под давлением до конца периода приватизации. Этот процесс может оказывать давление на бумаги компании, перекрывая позитивные фундаментальные факторы.

У «Полюса» в разработке ряд крупных месторождений, которые позволят существенно увеличить производственную базу. В первую очередь речь идет о Сухом Логе. После запуска в 2028 г. этот мегапроект может добавить от 2,3 млн унций. Для сравнения, весь Полюс планирует произвести в 2025 г. порядка 2,5–2,6 млн унций.

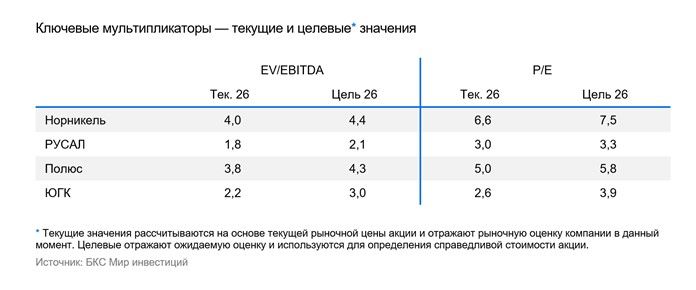

Повышаем целевые цены для Норникеля, РУСАЛа, Полюса и ЮГК, взгляд на РУСАЛ теперь «Негативный»

С учетом обновления прогнозных цен на золото мы пересматриваем целевые цены по Норникелю, РУСАЛу и золотодобывающим компаниям.

Повышаем целевые цены для акций Норникеля и РУСАЛа. Сохраняем «Нейтральный» взгляд на горизонте 12 месяцев на Норникель: потенциал роста и избыточную доходность ограничивает недавний рост в бумаге. На РУСАЛ взгляд меняем на «Негативный».

Обновляем целевые цены для Полюса и ЮГК. Сохраняем «Позитивный» взгляд на ЮГК и «Нейтральный» на Полюс.

На наш взгляд, с фундаментальной точки зрения оба золотодобытчика выглядят привлекательно. В спотовых ценах бумаги торгуются с оценкой по мультипликатору P/E ниже своих исторических значений: Полюс 6,7х против 8,6х, ЮГК — 2,7х против 6,2x.

При этом у Норникеля P/E в текущих ценах составляет 9,1x — выше исторических 7,7x. У РУСАЛа — 3,9x, что немного ниже исторических 4,9х.