Ралли после решения ЦБ снизило ожидаемую дивдоходность рынка до 9,3%

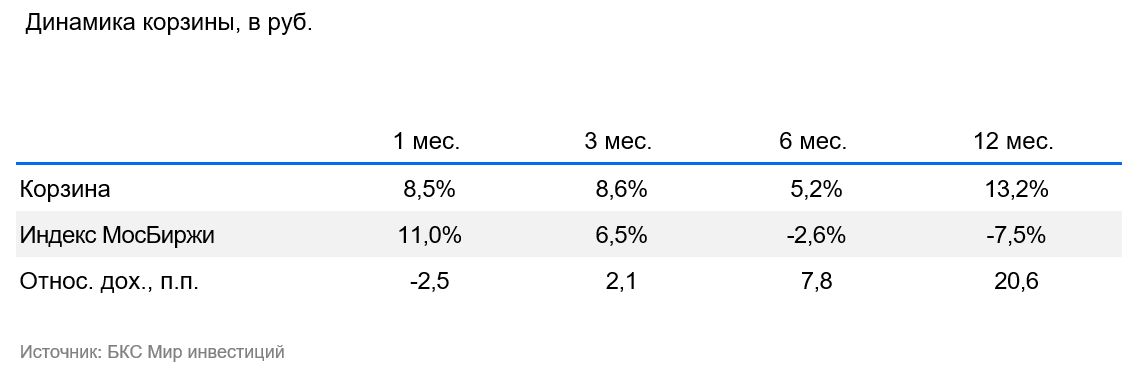

Состав корзина остается без изменений, а рост, изначально спровоцированный неожиданным решением ЦБ и поддержанный надеждами на 2025 г., снизил ожидаемую дивдоходность рынка до 9,3%. Корзина уступила рынку за месяц, но годовое опережение остается солидным — более 20 процентных пунктов (п.п.).

- Дивдоходность рынка снизилась до 9,3% в результате ралли после решения ЦБ

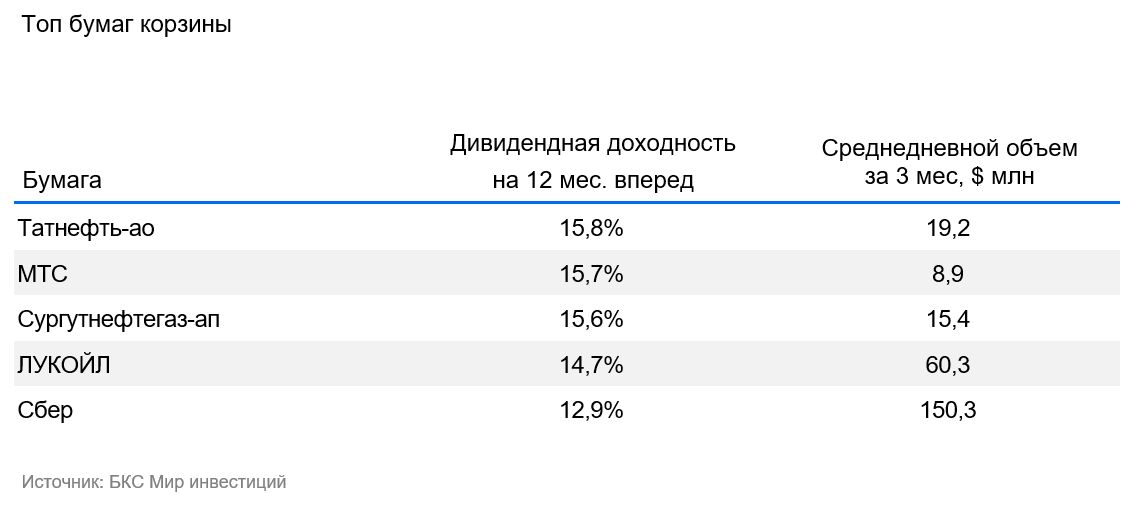

- Корзина: Татнефть-ао, МТС, Сургутнефтегаз-ап, ЛУКОЙЛ и Сбер

- Корзина за последний месяц выросла на 8,5%, но уступила рынку более 2 п.п.

- Долгосрочное опережение рынка сохраняется: за последний год рост на 13,2%, опережение рынка на 20,6 п.п.

Дивидендная доходность рынка вернулась к 9%

Неожиданное решение ЦБ сохранить ставку 20 декабря положило начало мощному ралли на рынке, которое, можно считать, продолжалось весь последний месяц с некоторыми перерывами, но оно же способствовало снижению ожидаемой индексной доходности до 9,3% — соответствует средним показателям за большую часть прошлого года. Таким образом, при мало изменяющихся ожидаемых дивидендах главным фактором, обеспечивающим изменение дивидендной доходности рынка в целом, продолжает оставаться уровень цен на акции.

Дивиденды сконцентрированы в ЛУКОЙЛе, Сбере и Татнефти

Львиную долю этой дивидендной доходности с учетом веса бумаг в индексе обеспечивают всего три компании: ЛУКОЙЛ, Сбер и Татнефть. С учетом обоих классов акций они, по нашим оценкам, обеспечивают более 5% в общей дивидендной доходности Индекса МосБиржи. Таким образом, если исключить влияние этих трех компаний, то дивидендная доходность российского рынка акций упала бы до очень скромных 4%.

Корзина остается стабильной

Состав корзины сохраняется — равновзвешенный портфель из пяти акций: обыкновенные акции Сбера, ЛУКОЙЛа, Татнефти и МТС, а также префы Сургутнефтегаза. Тем временем наша корзина продолжает обещать весьма конкурентную дивидендную доходность, которая в среднем составляет чуть менее 15%. При этом в 2024 г. корзину дополнил лишь Сбер, а остальные имена в ней уже более года — самые сильные дивидендные имена с приемлемой ликвидностью не часто сменяют друг друга в последние годы.

Остаемся в индексных именах

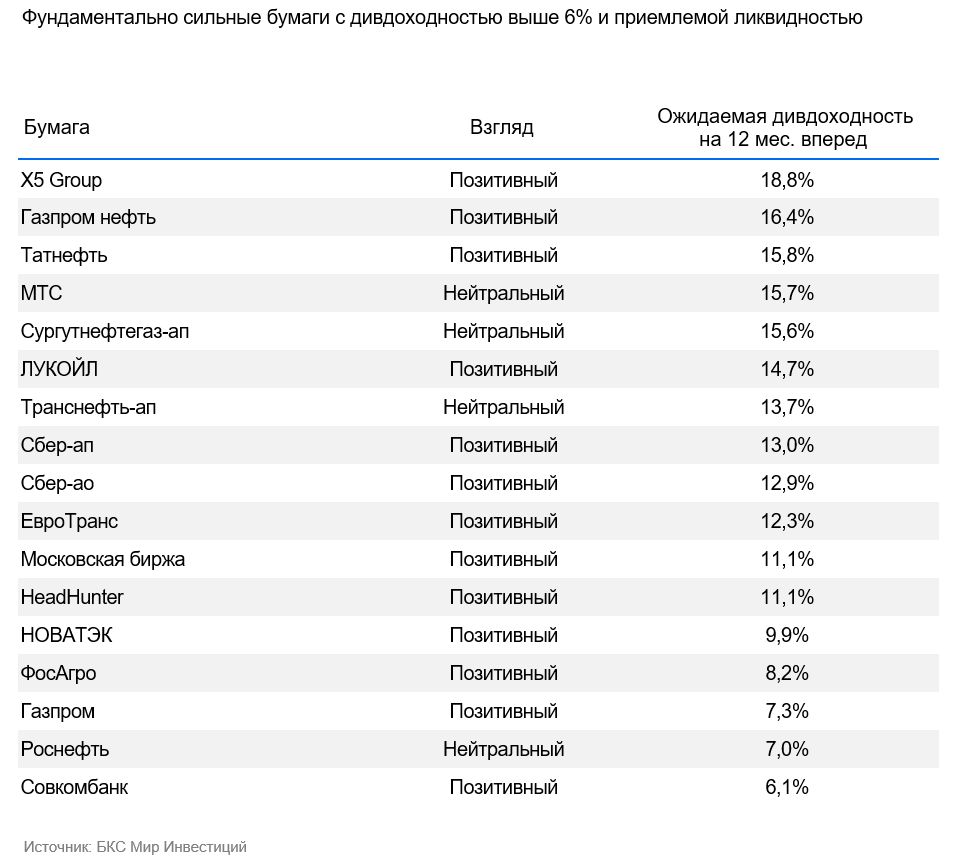

Фактически список самых высокодивидендных имен с приемлемой ликвидностью возглавляют акции X5 Group и Газпром нефти с ожидаемой доходностью почти 19% и более 16% и средним оборотом более $10 млн в день, то есть, согласно нашей методологии, формально соответствующие критериям включения в корзину. Однако с учетом того, что обе бумаги пока находятся вне Индекса МосБиржи, мы оставляем их за пределами корзины, и, как и говорится в нашей методологии, описываем причины невключения их на этом этапе. Отметим, что инвесторам ничто не мешает самим добавить эти бумаги к корзине, тем более учитывая позитивный фундаментальный взгляд на их перспективы.

Долгосрочное опережение рынка сохраняется

Во время этого месячного рыночного рывка дивидендная корзина как более защитная и консервативная стратегия ожидаемо несколько отстала от рынка, проиграв ему чуть более 2 п.п. на горизонте месяца. Однако уже на трехмесячном горизонте опережение сохраняется на уровне тех же пары процентных пунктов. За год с учетом дивидендов корзина прибавила 13% и опережает ценовой Индекс МосБиржи более чем на 20 п.п.

Комментарии