Ралли акций Intel зашло слишком далеко

Акции Intel продолжают ралли: с сентябрьских минимумов бумаги выросли на 52%, отражая сохраняющийся оптимизм инвесторов и высокие ожидания относительно трансформации бизнеса. Рост во многом обусловлен новостным фоном и ставкой рынка на развитие контрактного производства. Однако по итогам II квартала 2025 г. компания зафиксировала убытки из-за значительных расходов на продолжающуюся реструктуризацию, а неопределенность внешней среды и усиление конкуренции на рынке серверных решений продолжают сдерживать восстановление финансовых показателей. Таким образом, сильная динамика акций во многом отражает позитивные ожидания, что делает бумаги переоцененными и подверженными риску коррекции.

Мы присваиваем рейтинг «Продавать» акциям Intel с целевой ценой $23,7, что предполагает потенциал снижения на 37% от текущего уровня. Для оценки данных бумаг мы использовали модель дисконтированных денежных потоков (DCF).

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая включает самостоятельную разработку, производство и продажу интегральных микросхем.

Отчет за II квартал оказался слабым. Выручка Intel составила $12,9 млрд, что примерно соответствует уровню прошлого года. Валовая рентабельность снизилась до 29,5% (-9 п. п. г/г). Чистый убыток составил $0,4 млрд, а скорректированный чистый убыток на акцию равнялся $0,1 по сравнению с прибылью $0,1 млрд и $0,02 на акцию годом ранее. Основными причинами снижения стали расходы на реструктуризацию в размере $1,9 млрд, обесценение активов на $800 млн и единовременные расходы в $200 млн. На уровне сегментов наиболее сильное давление оказало подразделение клиентских вычислительных решений (процессоры для ПК и ноутбуков), где операционная маржа снизилась до 26,1% с 32,4% годом ранее, а также контрактное производство, где убыток увеличился, а операционная маржа упала до -71,7% против -65,4% годом ранее.

В III квартале 2025 г. менеджмент рассчитывает на стабилизацию. Компания ожидает выручку в пределах $12,6–13,6 млрд, прибыль на акцию около нуля, а валовую маржу на уровне 36% после снижения в II квартале. Сдерживающим фактором остается неопределенность торговой политики США, которая может ослабить спрос на электронику и серверные решения. Дополнительное давление могут оказать расходы на реструктуризацию, не учтенные в прогнозе.

Intel делает ставку на развитие направления контрактного производства. Выпуск по техпроцессу Intel 18A уже запущен в Аризоне и станет основой будущих решений компании. В продуктовой линейке акцент смещен на процессоры Panther Lake, а также новые процессоры Xeon 6 для серверов и AI-ПК. Также, по данным из открытых источников, компания ведет переговоры с AMD о возможном размещении части производства на мощностях Intel.

CEO Intel Лип-Бу Тан продолжает курс на упрощение организационной структуры и сокращение издержек. Основная часть запланированных сокращений персонала уже проведена, а к концу 2025 г. численность сотрудников должна сократиться примерно на 15%, до 75 тыс. человек. Дополнительно компания реализует продажу непрофильных активов. В июле Intel реализовала продажу 7% акций подразделения Mobileye на сумму $922 млн, при сохранении контрольного пакета, а в сентябре завершила сделку по продаже 51% акций Altera инвестфонду Silver Lake Partners за $4,4 млрд.

Участие государства и стратегическое партнерство. В августе 2025 г. Intel привлекла $8,9 млрд от правительства США в рамках программы CHIPS Act, передав ему 9,9% своих акций при пассивном формате участия. В сентябре Intel объявила о сотрудничестве с NVIDIA по разработке новых процессоров с привлечением инвестиций от партнера в размере $5 млрд.

Ключевые риски для бизнеса Intel связаны с государственным влиянием, геополитикой и усилением конкуренции на рынке серверных процессоров. Вхождение правительства США в капитал компании повышает риск ограничения корпоративной гибкости и возникновения репутационных издержек за рубежом. Конфронтация между США и Китаем создает угрозы стабильности поставок и повышает чувствительность бизнеса к изменениям торговой политики. Дополнительное давление оказывает AMD, доля которой на рынке серверных CPU продолжает расти.

| INTC | Продавать | ||||

| 12M целевая цена | $23,7 | ||||

| Текущая цена | $37,8 | ||||

| Потенциал снижения | 37% | ||||

| ISIN | US4581401001 | ||||

| Капитализация, млрд $ | 173,5 | ||||

| EV, млрд $ | 211,0 | ||||

| Количество акций, млрд | 4,7 | ||||

| Free float | 99,9% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 54,2 | 53,1 | 52,0 | ||

| EBITDA | 14,3 | 11,1 | 12,5 | ||

| EBIT | 4,7 | -0,3 | 1,4 | ||

| Чистая прибыль | 4,4 | -0,6 | 0,5 | ||

| EPS, $ | 1,05 | -0,13 | 0,12 | ||

| Дивиденд, $ | 1,46 | 0,74 | 0,38 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| EBITDA маржа | 26,3% | 21,0% | 24,1% | ||

| EBIT маржа | 8,6% | -0,5% | 2,6% | ||

| Чистая маржа | 8,2% | -1,1% | 1,0% | ||

| ROE | 4,3% | -2,2% | 0,1% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | N/A | 15,6 | |||

| EV/EBITDA | 6,6 | 9,7 | |||

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

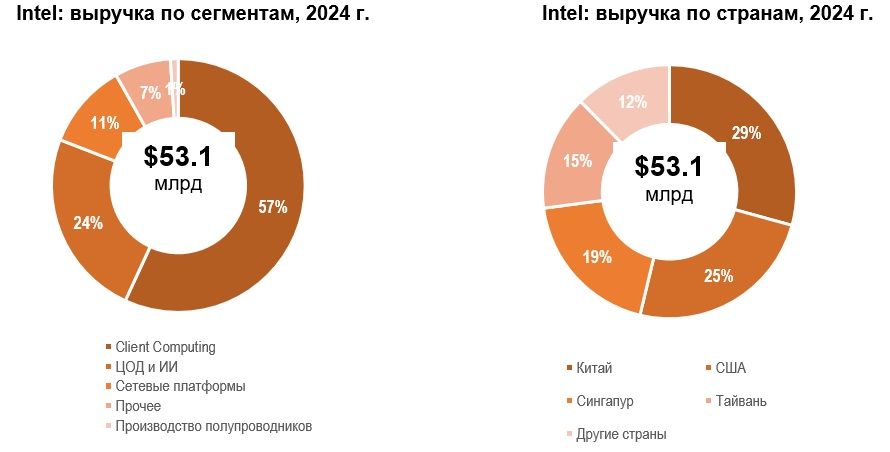

Бизнес Intel можно разделить на четыре ключевых сегмента:

- Client Computing занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2024 г. на долю сегмента пришлось 57% выручки Intel.

- Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI). Сегмент включает серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 24% выручки в 2024 г.

- Сегмент сетевых платформ (Network and Edge) занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. В 2024 г. на долю сегмента пришлось 11% выручки. В I квартале 2025 г. данный сегмент был объединен с направлением «ЦОД и ИИ».

- Сегмент производства полупроводников (Intel Foundry Services) предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Доля в совокупной выручке составила 1%.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю, а также подразделение Altera, которое разрабатывает программируемые логические интегральные схемы.

В разбивке по странам более половины выручки Intel получает за счет Китая (29%) и США (25%). На Сингапур приходится 19%, а на Тайвань — 15% от продаж.

Перспективы

Intel укрепляет сотрудничество с правительством США. В августе 2025 г. было объявлено, что государство инвестирует $8,9 млрд в капитал Intel в рамках расширения программы CHIPS and Science Act и инициативы Secure Enclave. В результате правительство США получит 9,9% акций компании, став пассивным акционером без прямого участия в управлении. Средства будут направлены на финансирование строительства и модернизацию фабрик Intel в Аризоне, Огайо и Орегоне, а также на развитие контрактного производства чипов в США.

Планы по развитию продуктовой линейки поддержат перспективы по развитию сегмента Intel Foundry. Компания развивает новое поколение процессоров Panther Lake для потребительских и клиентских ПК, а также процессоров Xeon 6 для дата-центров и ИИ-нагрузок, которые будут выпускаться по новому техпроцессу Intel 18A. Производство по Intel 18A началось в Аризоне в 2025 г. Это первый техпроцесс компании, использующий архитектуру RibbonFET и технологию PowerVia, что позволит увеличить плотность транзисторов и снизить энергопотребление будущих процессоров. При этом в 2026 г. Intel планирует переход на техпроцесс Intel 14A и дальнейшее развитие технологий 3D-упаковки Foveros и EMIB для создания более мощных решений в сегментах ИИ и персональных компьютеров.

Ожидаемое ускорение роста рынка ПК в 2025 г. положительно скажется на сегменте Client Computing. По прогнозам IDC, темпы роста рынка ускорятся с 3,8% в 2024 г. до 4,3% в 2025 г. Драйвером роста в коммерческом сегменте станет начало цикла обновления корпоративных ПК на фоне прекращения поддержки Windows 10 в 2025 г. В потребительском сегменте рост продаж будет стимулирован смягчением монетарной политики в развитых странах и дальнейшим распространением ПК со встроенными ИИ-функциями. По оценкам Morgan Stanley, к 2028 г. ПК с ИИ-функциями займут около 64% рынка. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Intel продолжает корпоративную реструктуризацию. Под руководством CEO Лип-Бу Тана компания проводит масштабную корпоративную реструктуризацию, направленную на снижение издержек и концентрацию на основных направлениях. Основная часть мер уже реализована, к концу 2025 г. численность сотрудников планируется сократить на 15%, до 75 тыс. человек. В рамках этой стратегии Intel также продает непрофильные активы. Среди прочих направлений бизнеса стоит отметить Mobileye, специализирующуюся на технологиях компьютерного зрения, системах помощи водителю (ADAS) и решениях для автономного вождения, и Altera, разрабатывающую программируемые логические интегральные схемы (FPGA). В июле 2025 г. компания продала 7% акций Mobileye на сумму $922 млн, сохранив контрольный пакет, а в сентябре завершила сделку по отделению Altera, продав 51% акций фонду Silver Lake Partners за $4,4 млрд Intel сохранила 49%-ю долю.

Стратегическое партнерство с NVIDIA укрепит позиции Intel в сфере искусственного интеллекта. В сентябре было объявлено, что Intel и NVIDIA начнут совместную разработку серверных процессоров и ПК-чипов нового поколения. Intel будет производить на своих фабриках специализированные процессоры на архитектуре x86 для платформ NVIDIA, а также выпускать системы на кристалле (SoC) с интегрированными графическими чиплетами RTX. В рамках сделки NVIDIA инвестирует $5 млрд в акции Intel, что позволит компаниям объединить опыт в области CPU и GPU и ускорить развитие решений для AI-инфраструктуры и персональных компьютеров.

Риски

Сделка с правительством США вызывает опасения относительно независимости и гибкости Intel. В августе 2025 г. стало известно о вхождении правительства США в капитал компании с пакетом до 9,9%. На первый взгляд это решение укрепляет финансовое положение Intel и демонстрирует стратегическую поддержку национального производителя полупроводников. Однако, по мнению ряда аналитиков, сделка несет и значительные риски. Прежде всего участие государства может ограничить свободу принятия корпоративных решений и создать репутационные риски на международных рынках, где Intel активно конкурирует с азиатскими производителями. Кроме того, возможные конфликты интересов между коммерческими целями компании и политическими задачами властей могут усложнить отношения с иностранными клиентами и партнерами.

Геополитические риски. Конфронтация между США и Китаем в технологической сфере остается фактором неопределенности. Американские власти продолжают расширять экспортный контроль, что создает угрозы для стабильности цепочек поставок, а Китай отвечает встречными мерами и усиливает ограничения для американских компаний. Даже недавние переговоры в Мадриде и другие дипломатические шаги не привели к снятию ключевых ограничений, общая политизация отрасли остается высокой. На долю Китая приходится 24% совокупной выручки Intel по состоянию на июнь 2025 г., что делает этот рынок одним из крупнейших для компании и усиливает чувствительность бизнеса к изменениям торговой политики.

AMD продолжает уверенно отвоевывать долю рынка CPU у Intel. В II квартале 2025 г. доля AMD на рынке процессоров для ПК достигла 32,2% в натуральном выражении, увеличившись на 4,2 п. п. к/к и на 9,2 п. п. г/г. В денежном выражении показатель вырос еще сильнее — до 39,3% (рост на 4,9 п. п. к/к и на 20,5 п. п. г/г), что отражает смещение спроса в сторону премиальных моделей CPU.

Поквартальная динамика доли Intel и AMD на рынке CPU для ПК

На рынке серверных CPU доля AMD в натуральном выражении выросла незначительно, на 0,1 п. п. к/к, до 27,3%, однако в денежном выражении рост составил 1,5 п. п. к/к и 7,2 п. п. г/г, до 41%, что свидетельствует об успешном позиционировании более дорогих CPU с большим количеством ядер. Снижение доли Intel на рынке продолжается уже два года, это указывает на трудности компании в одновременном развитии продуктового и производственного бизнеса.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Поквартальная динамика доли Intel и AMD на рынке серверных CPU

Выплаты акционерам

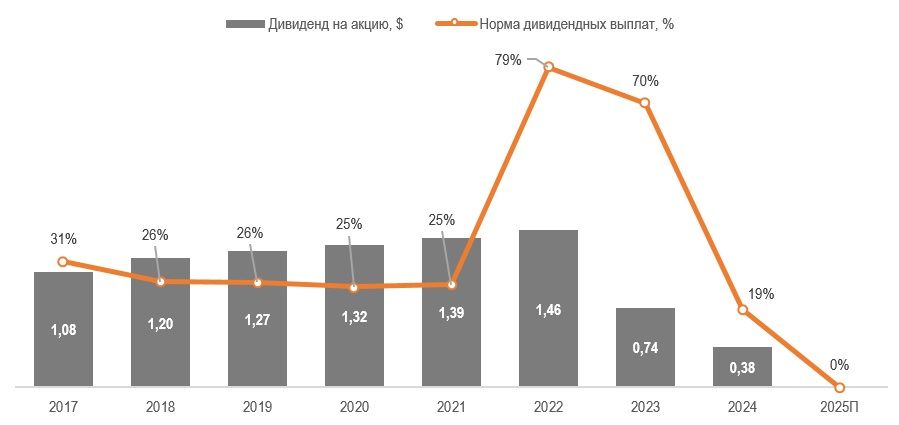

В рамках плана по снижению издержек Intel ранее объявила об отмене дивиденда за IV квартал 2024 г. в размере $0,125 на акцию. Мы ожидаем, что в ближайшие годы Intel будет стремиться нормализовать денежные потоки и не будет выплачивать дивиденды.

Intel: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Выручка Intel в II квартале 2025 г. сократилась на 0,2% г/г и составила $12,9 млрд. Продажи в сегменте Client Computing снизились на 3,3% г/г, до $7,8 млрд, в основном из-за меньших объемов продаж клиентских ПК после окончания стимулирующих программ, действовавших в 2024 г. Выручка сегмента ЦОД и ИИ выросла на 3,5% г/г, до $3,9 млрд, благодаря росту продаж серверных процессоров (+13%) и решений для искусственного интеллекта, при этом средняя цена реализации серверных процессоров снизилась примерно на 8% вследствие усиления ценовой конкуренции. Выручка подразделения по контрактному производству чипов увеличилась на 3,1% г/г, до $4,4 млрд, причем основная часть поступлений пришлась на внутренние заказы от других бизнесов Intel, тогда как выручка от сторонних клиентов составила лишь $22 млн.

Intel: динамика выручки по сегментам, млн $

Операционный убыток Intel в II квартале 2025 г. составил $3,2 млрд против $2,0 млрд годом ранее. Рост убытка обусловлен издержками, связанными с реструктуризацией бизнеса и обесценением активов. В II квартале расходы по программе реструктуризации достигли $1,9 млрд, включая $1,5 млрд денежных выплат при сокращении персонала и $416 млн безденежных списаний активов. Дополнительно в себестоимости отражены списания на $797 млн, связанные с низкой загрузкой производственных мощностей (в том числе обесценение на $460 млн и амортизация оборудования на $337 млн). Основной вклад в операционный убыток внесло подразделение Intel Foundry, чей убыток составил $3,1 млрд из-за избыточных мощностей и высоких постоянных расходов, а операционная маржа снизилась до -71,7% c -65,4% годом ранее.

Чистый убыток Intel в II квартале 2025 г. составил $3,0 млрд против $1,6 млрд годом ранее. Результат в основном отражает операционные факторы, включая расходы по реструктуризации и обесценение производственных активов, упомянутые выше. Дополнительно рост чистого убытка обусловлен отсутствием налоговой выгоды из-за созданного в III квартале 2024 г. резерва по отложенным налоговым активам.

Прогнозы менеджмента на III квартал 2025 г. предполагают сохранение давления на финансовые показатели. Выручка ожидается в диапазоне $12,6–13,6 млрд, а валовая маржа может составить 36% (-2,7 п. п. г/г). Скорректированная прибыль на акцию (EPS) прогнозируется на уровне около $0,00 против убытка $0,02 годом ранее.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2022 | 2023 | 2024 | 2025П | 2026П | 2027П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 63,1 | 54,2 | 53,1 | 52,0 | 53,6 | 55,6 |

| Валовая прибыль | 29,8 | 23,7 | 19,1 | 18,1 | 20,1 | 23,7 |

| EBITDA | 19,4 | 14,3 | 11,1 | 12,5 | 17,1 | 22,0 |

| EBIT | 7,9 | 4,7 | -0,3 | 1,4 | 4,6 | 8,3 |

| Чистая прибыль | 7,6 | 4,4 | -0,6 | 0,5 | 2,9 | 5,7 |

| Рентабельность | ||||||

| Валовая маржа | 47,3% | 43,6% | 36,0% | 34,8% | 37,5% | 42,5% |

| EBITDA маржа | 30,8% | 26,3% | 21,0% | 24,1% | 31,8% | 39,5% |

| EBIT маржа | 12,6% | 8,6% | -0,5% | 2,6% | 8,6% | 15,0% |

| Чистая маржа | 12,0% | 8,2% | -1,1% | 1,0% | 5,4% | 10,2% |

| ROE | 7,6% | 4,3% | -2,2% | 0,1% | 2,1% | 3,7% |

| Показатели денежного потока и долга | ||||||

| CFO | 15,4 | 11,5 | 8,3 | 8,2 | 12,1 | 12,5 |

| CFO / Чистая прибыль | 2,03 | 2,59 | -14,64 | 15,20 | 4,22 | 2,21 |

| CFO/EBITDA | 0,79 | 0,80 | 0,74 | 0,66 | 0,71 | 0,57 |

| CAPEX | 25,1 | 23,2 | 23,9 | 16,9 | 14,5 | 15,5 |

| CAPEX, % от выручки | 39,7 | 42,8 | 45,1 | 32,4 | 27,0 | 28,0 |

| FCF | -9,6 | -11,8 | -15,7 | -7,7 | -4,1 | -2,7 |

| Чистый долг | 14,5 | 24,8 | 27,9 | 26,1 | 20,5 | 16,1 |

| Чистый долг / EBITDA | 0,75 | 1,74 | 2,51 | 2,09 | 1,20 | 0,73 |

| EPS, $ | 1,84 | 1,05 | -0,13 | 0,12 | 0,59 | 1,09 |

Источник: данные компании Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций Intel мы использовали модель дисконтированных денежных потоков (DCF).

Для построения модели DCF мы спрогнозировали результаты Intel до 2034 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основаны на финансовой отчетности компании и наших оценках, с учетом строительства новых фабрик к 2030–2031 гг. и последующего перехода к поддерживающему уровню капитальных затрат.

Модель DCF подразумевает целевую капитализацию $110,9 млрд, или $23,7 на акцию, что соответствует потенциалу снижения на 37% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Продавать».

Intel: прогноз DCF, млрд $

| Показатель | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П | 2034П |

| EBIT | 1,4 | 4,6 | 8,3 | 8,6 | 8,9 | 9,2 | 9,5 | 9,8 | 10,2 | 10,5 |

| (-) Налог на прибыль | -0,3 | -1,0 | -1,8 | -1,8 | -1,9 | -1,9 | -2,0 | -2,1 | -2,1 | -2,2 |

| (+) Амортизация | 12,9 | 13,7 | 15,8 | 16,3 | 16,8 | 17,4 | 18,0 | 18,0 | 17,9 | 17,8 |

| (-) Капитальные затраты | -16,9 | -14,5 | -15,5 | -16,6 | -17,2 | -17,1 | -16,5 | -15,7 | -14,9 | -14,7 |

| (-) Изменение ОК | -3,0 | -1,4 | -0,6 | 1,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| FCFF | -5,9 | 1,4 | 6,2 | 7,7 | 7,0 | 7,8 | 9,3 | 10,3 | 11,3 | 11,7 |

| Приведенная стоимость ДП | -5,8 | 1,2 | 5,2 | 5,9 | 4,9 | 5,1 | 5,6 | 5,7 | 5,8 | 5,6 |

Источник: расчеты ФГ «Финам», Reuters

Intel: расчет WACC

| Показатель | Значение |

| Долг, млрд $ | 50,7 |

| Капитализация, млрд $ | 173,6 |

| Ставка налога на прибыль | 21,0% |

| Стоимость долга | 5,2% |

| Норма доходности по акциям | 9,7% |

| Бета | 1,29 |

| Премия за рыночный риск | 4,33% |

| Безрисковая ставка | 4,12% |

| Доля долга | 23% |

| Доля собственного капитала | 77% |

| WACC | 8,4% |

Источник: расчеты ФГ «Финам», Reuters

Intel: оценка по модели DCF

| Показатель | Значение |

| Темп роста в постпрогнозный период | 3,0% |

| FCFF терминального года, млрд $ | 11,7 |

| Терминальная стоимость, млрд $ | 222,2 |

| Приведенная терминальная стоимость, млрд $ | 105,4 |

| Стоимость бизнеса, млрд $ | 144,6 |

| Чистый долг, $ | 27,9 |

| Доля меньшинства, $ | 5,8 |

| Целевая капитализация, млрд $ | 110,9 |

| Целевая цена за акцию, $ | 23,7 |

| Текущая цена за акцию, $ | 37,8 |

| Потенциал снижения | -37% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $26,4 (даунсайд 30%), а рейтинг акции равен 1,4 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками DZ BANK составляет $25,00 (Sell), EVERCORE ISI — $23,00 (In Line), WELLS FARGO SECURITIES — $22,00 (Equal weight).

Акции на фондовом рынке

С начала 2025 г. котировки акций Intel подскочили на 68,2%, в то время как отраслевой индекс PHLX Semiconductor Sector Index вырос на 31%, а S&P 500 увеличился на 19%. Такой рост в первую очередь обусловлен новостным фоном, включая сообщения о том, что AMD рассматривает возможность размещения заказов на производственных мощностях Intel, обсуждение потенциального инвестиционного сотрудничества с TSMC и Apple, а также заключенное партнерство с NVIDIA, что улучшило ожидания инвесторов относительно будущего развития контрактного бизнеса. Однако опережающая динамика во многом отражает позитивные ожидания, в результате чего акции выглядят переоцененными и подверженными риску коррекции.

Intel: динамика акций на фондовом рынке

Технический анализ

Котировки акций Intel подошли к сильному уровню сопротивления в районе $38 после уверенного роста от области $29. Скачок цен сопровождался высоким объемом торгов на фоне новостей о сотрудничестве с NVIDIA, однако затем объемы начали постепенно снижаться, что указывает на ослабление интереса покупателей и исчерпание импульса. При этом цена остается в зоне перекупленности, а признаки замедления роста усиливают вероятность коррекции. В таком сценарии не исключено снижение сначала к $33–34, а в дальнейшем и тестирование уровней ниже $29.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.