Qualcomm дала слабый прогноз на 1-й квартал 2023 года

Qualcomm, производитель мобильных процессоров Snapdragon, представил результаты за последний календарный квартал 2022 году в четверг, 2 февраля, после закрытия основной торговой сессии в США. Кратко рассмотрим основные компоненты отчета и оценим перспективы акций QCOM на фондовом рынке.

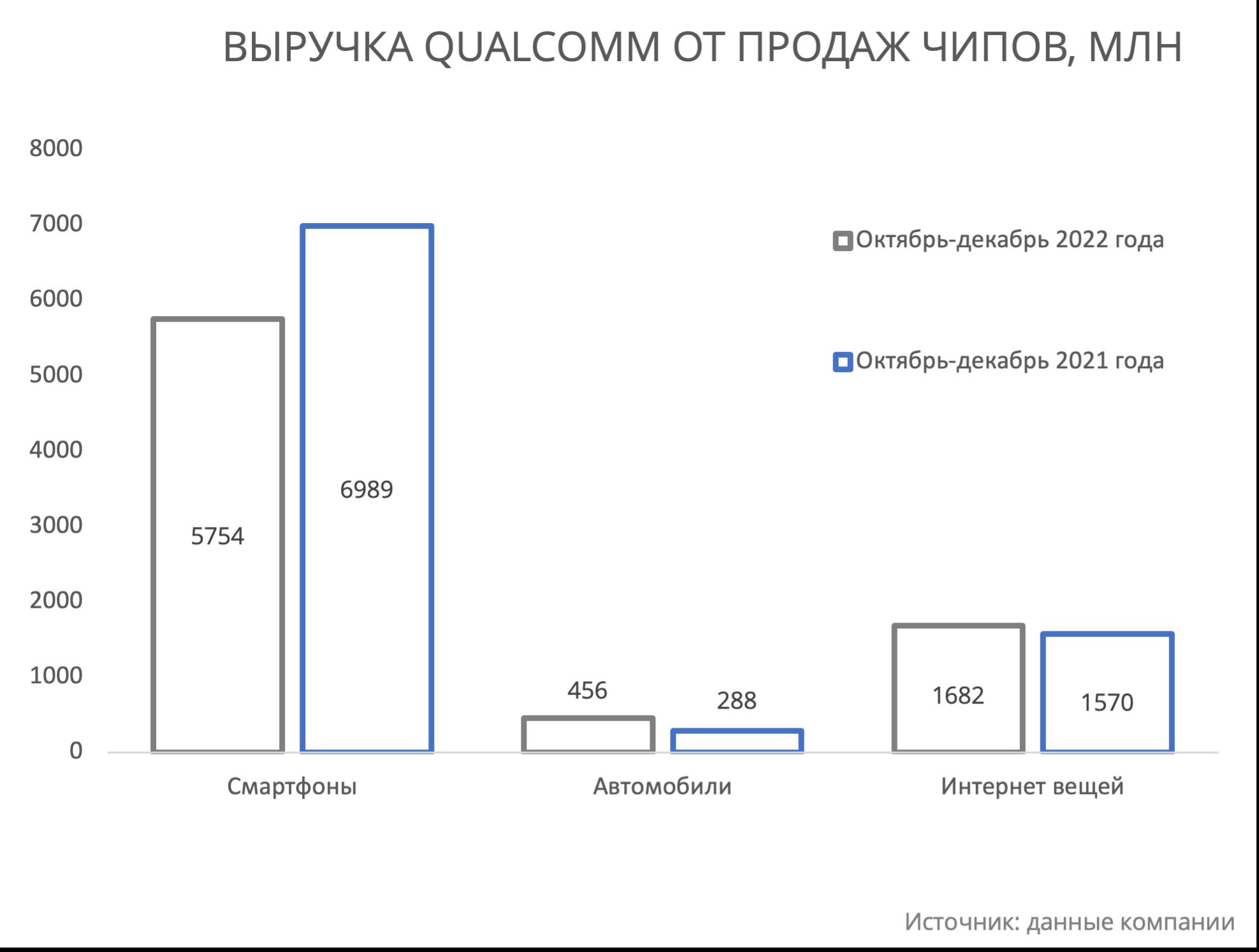

Финансовые результаты

Выручка компании за прошедшие 3 месяца совсем немного не дотянула до консенсуса Уолл-стрит ($ 9,6 млрд), снизившись на 12% (г/г) до $ 9,46 млрд. Снижение показали доходы как от чипов и систем компании (-10,3% г/г), так и от лицензирования (-17,0% г/г). Главная причина такой динамики неоднократно обозначалась компанией ранее – это прежде всего слабый потребительский спрос на полупроводниковом рынке, возникший отчасти в связи с накоплением товарным запасов у покупателей. Что примечательно, в части продуктов уменьшение выручки было зафиксировано лишь на рынке смартфонов (-18% г/г) в то время, как сегменты Интернета вещей и автомобилестроения показали рост в годовом выражении.

Qualcomm показала заметную просадку маржинальности по итогам квартала на фоне возросших операционных расходов и снижения выручки. Так, валовая рентабельность снизилась с 60% (4 кв. 2021 года) до 57%, операционная рентабельность – с 36% до 26%. Столь существенное падение операционной маржи не обошлось без внимания менеджмента, который сообщил о планах по корректировке операционных расходов на 5% (г/г) в 2023 финансовом году, в т. ч. за счет приостановки найма новых сотрудников.

Скорр. чистая прибыль Qualcomm на акцию по итогам квартала составила $ 2,37 (-27% г/г), оказавшись чуть выше консенсуса аналитиков на уровне $ 2,34.

Прогнозы

Цитируя сложные макроэкономические условия, менеджмент QCOM ожидает сохранения давления на рынке по меньшей мере до конца первой половины 2023 года. Выручка в январе-марте 2023 года прогнозируется на уровне $ 8,7 – 9,5 млрд (-18% г/г), скорректированная чистая прибыль на акцию – $ 2,05 – 2,25 (-33% г/г). Несмотря на столь удручающие ожидания, компания по-прежнему видит перспективы восстановления рынка во 2-м полугодии.

Реакция рынка и перспективы акций

Рынок реагирует на отчет умеренно негативно, и акции QCOM снижаются в пределах 4% на премаркете. Сильное падение операционной маржинальности, а также очередной слабый прогноз на ближайший квартал, вероятно, продолжат ограничивать потенциал Qualcomm на фондовом рынке в ближайшие месяцы. Мы сохраняем рейтинг «держать» акции QCOM с целевой ценой $ 123, что на 9% ниже текущих уровней.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками