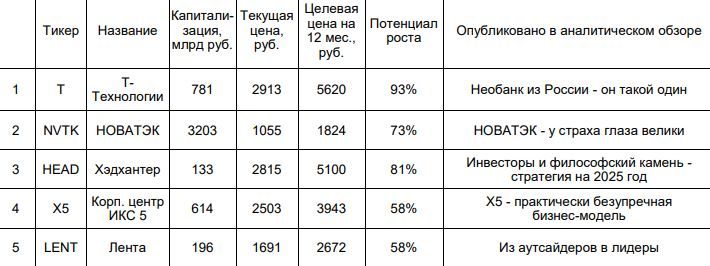

Пять акций для покупки в ноябре

Октябрь стал одним из самых депрессивных месяцев на российском фондовом рынке за последнее время, поэтому мы возлагаем надежды на последний месяц осени 2025 года.

Мы подготовили подборку из пяти акций, которые, по нашему мнению, выглядят наиболее интересно в ноябре и могут стать драйверами прибыли в портфелях инвесторов, несмотря на всю турбулентность на рынке.

«Т-технологии»

«Т-технологии» — технологическая компания, развивающая экосистему финансовых и лайфстайл услуг для частных лиц и бизнеса через мобильные приложения и цифровые сервисы. Основу экосистемы составляет «Т-Банк»,

один из крупнейших в мире онлайн-банков с 51 млн клиентами.

Предпосылки для роста и позитивные факторы:

- Рост процентной маржи по мере снижения ключевой ставки.

- Низкая по историческим меркам форвардная оценка для растущего банка на основе мультипликаторов: коэффициенты P/B и P/E соответственно 1,4 и 4,6.

- Самый быстрорастущий банк в России. Несмотря на ужесточение макропруденциальных лимитов и жесткую денежно-кредитную политику, кредитный портфель банка продолжает увеличиваться.

- Постепенное замещение низко маржинальных кредитов «Росбанка» (ипотека), более маржинальными продуктами.

- Самая высокая рентабельность капитала в секторе. Значение ROE на конец года ожидается на уровне 30%.

- Прогнозируемые темпы роста чистой прибыли в 2025 году могут составить 40%.

- Ежеквартальная выплата дивидендов.

- После интеграции «Росбанка» решена проблема достаточности капитала.

- Комфортная для банка стоимость риска.

Риски:

- Потенциальное возобновление инфляционного давления в краткосрочной перспективе может вынудить Банк России еще больше ужесточить макропруденциальные надбавки и вернуться к цели замедления темпов роста кредитования.

- Сложности с достижением озвученных менеджментом целей на 2025 год.

- Потенциальная экономическая рецессия, которая в первую очередь негативно отразится на банках.

НОВАТЭК

НОВАТЭК занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Является одним из самых высоко маржинальных игроков на мировом рынке СПГ.

Предпосылки для роста и позитивные факторы:

- По итогам I полугодия 2025 года компания показала самые сильные результаты в секторе.

- Несмотря на санкции и негативный новостной фон, связанный с возможным ограничением поставок СПГ в Евросоюз, компания не испытывает проблем с реализацией и наращивает объемы производства.

- Начало отгрузок с проекта «Арктик СПГ-2». Осенью этого года первые газовозы пришвартовались у берегов Китая.

- Перспективный план СПГ-проектов на Ямале до 2030 года: добыча СПГ должна вырасти в три раза к 2030 году.

- Текущая оценка не учитывает перспективу реализации газа с проекта «Арктик СПГ-2».

- Качественное корпоративное управление. Компания направляет 50% от чистой прибыли на дивиденды, за 2025 год выплата может составить 84 руб. на одну акцию.

- Выигрывает от девальвации рубля.

Риски:

- Проект «Арктик СПГ-2» останется замороженным из-за санкций, и компания не сможет найти постоянных покупателей газа.

- ЕС откажется от покупок российского СПГ.

- В случае, если «Арктик СПГ-2» не заработает, и остальные проекты, расписанные до 2030 года, не будут реализованы.

«Хэдхантер»

«Хэдхантер» представляет собой онлайнрекрутинговую платформу на рынке России и СНГ, ориентированную на взаимодействие соискателей с работодателями. Компания предлагает работодателям и рекрутерам платный доступ к своей базе резюме и платформе объявлений о вакансиях. Компания взаимодействует с соискателями и работодателями через свои собственные интернет-сайты и мобильные приложения.

Предпосылки для роста и позитивные факторы:

- Снижение ключевой ставки и возобновление роста числа вакансий.

- Высокая дивидендная доходность для компании роста. Прогнозируемый дивиденд за 2025 год составляет 490 руб. на одну акцию.

- Удвоение бизнеса каждые три года.

- Высокая маржинальность, свыше 50%.

- Монопольное положение в своей отрасли.

- Высокий уровень конверсии операционного денежного потока в свободный из-за отсутствия капитальных затрат.

- Относительно высокая чистая денежная позиция.

Риски:

- Цикличный бизнес. Первыми почувствуют охлаждение экономики.

- Рецессия в экономике приведет к резкому сокращению найма и снизит количество размещаемых вакансий.

- Повышение налоговой ставки.

Х5

«Корпоративный центр ИКС 5» — российская розничная торговая сеть, управляющаяся продуктовыми торговыми сетями «Пятерочка», «Перекресток», «Чижик». «ИКС 5» — самый стабильный и прогнозируемый в части выручки и рентабельности ритейлер в России.

Предпосылки для роста и позитивные факторы:

- Успешно перекладывают инфляцию на потребителя.

- Бизнес показывает качественный рост по всем основным метрикам: рост сопоставимых продаж, увеличение трафика, рост плотности продаж.

- Высокая дивидендная доходность. По итогам 2025 года ожидаем дивиденд в диапазоне 320— 390 руб. на акцию. Дивидендная доходность к текущей цене может составить 15%.

- Стабильный защитный сектор экономики, в котором компания сохраняет темпы роста 20% в год.

- Экспансия в регионы. Активное развитие жестких дискаунтеров «Чижик», которые по итогам года должны выйти на положительную EBITDA.

- Лидер отрасли, но имеет самую низкую оценку по мультипликаторам.

Риски:

- Снижение маржинальности сильно ниже 6%. Сильно растут расходы на логистику и персонал. Рост доли сети «Чижик» в выручке также давит на маржу.

- Галопирующая инфляция, которую сложно будет переносить на потребителей.

- Рост долга и капитальных расходов способны снизить размер дивидендных выплат.

«Лента»

«Лента» — один из ведущих российских ретейлеров и крупнейшая сеть гипермаркетов в России. Компания занимает хорошие позиции, чтобы стать лидером роста на следующем этапе развития розничной торговли продуктами питания в стране.

Предпосылки для роста и позитивные факторы:

- Сильный менеджмент, который сумел своевременно переформатировать бизнес в более рентабельный и растущий.

- Успешные сделки по слияниям и поглощениям (M&A), которые находят отражение в росте выручки и не снижают маржинальность группы.

- Качественный рост продаж благодаря увеличению трафика и среднего чека, а не только за счет открытия новых магазинов.

- Высокая маржинальность бизнеса, около 8%.

- Удержание общих, коммерческих и административных расходов на уровне 17-18% от выручки.

- Комфортная долговая нагрузка, несмотря на активные поглощения. Коэффициент «Чистый долг»/EBITDA на уровне 0,9х.

- Потенциальное начало дивидендных выплат.

- Акции не коррелируют с индексом и не реагируют на решения о ключевой ставки и геополитику.

Риски:

- Галопирующая инфляция, которую сложно будет переносить на потребителей.

- Рост долговой нагрузки.

- Падение эффективности из-за новых потенциальных сделок M&A