Пугающее ускорение. Что прямо сейчас происходит с российским рынком акций?

- Коллективная тревога приводит к тому, что дно российского рынка уходит все ниже, а на рынке сложился идеальный шторм

- Распродажи связаны с внутренними факторами – дивгэпами, геополитическим фоном, опасениями в отношении будущей политики ЦБ

- Индекс МосБиржи рискует уйти ниже отметки в 2000 пунктов

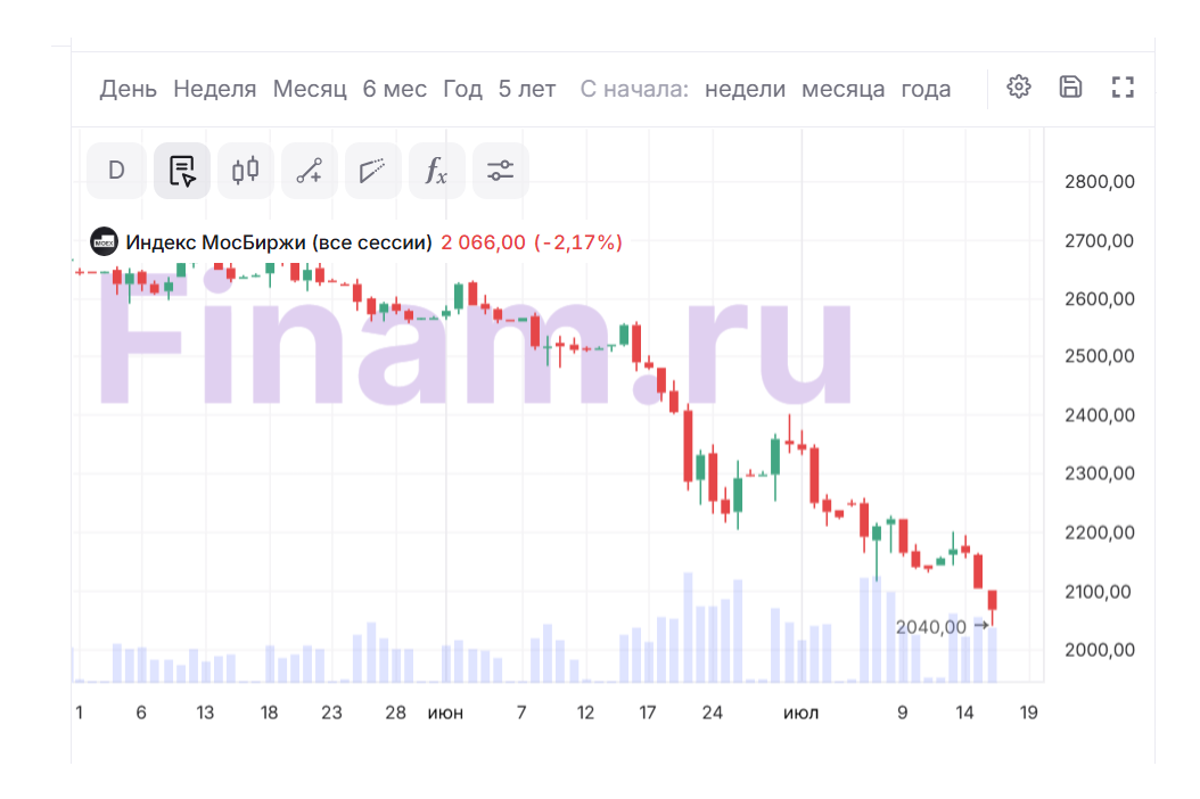

Ситуация на российском рынке акций уже с трудом поддается логике. Негативные настроения набрали такую силу, что инвесторы вовсе игнорируют удорожание нефти и падение курса рубля. Коллективная тревога приводит к тому, что дно российского рынка уходит все ниже, и индекс МосБиржи с пугающим ускорением пробивает один психологический уровень за другим.

Сегодня индекс МосБиржи впервые с октября 2022 года опустился до отметки в 2040 пунктов, а бумаги ряда крупных российских эмитентов в последние недели обновляют свои исторические минимумы. Дивидендные гэпы также «забирают силу» у рынка. На следующей неделе станет совсем несладко. Индекс МосБиржи может лишиться еще порядка 3-4% своей стоимости на фоне дивидендных отсечек тяжеловесов, и индикатор может обвалиться ниже 2000 пунктов.

В чем причины краха российского рынка акций? Где дно? Как действовать инвесторам? В этих и других вопросах Finam.ru разбирался вместе с экспертами.

Триггеры распродажи на рынке акций

Российский рынок остается под максимальным давлением внутренних факторов. Об этом заявляет Ярослав Кабаков, директор по стратегии ИК «Финам». По его словам, техническая картина продолжает ухудшаться, при этом массовые дивидендные отсечки, отсутствие новых источников ликвидности, слабый спрос на риск и ожидания новых санкций формируют крайне негативный фон.

Как действовать при таких обстоятельствах? Как заработать с меньшими рисками? Выход есть. Используйте Фонд «Финам — Денежный рынок» как инвесткопилку с потенциальной доходностью до 14,25% годовых (тикер – FMMM). Начать можно с 13 ₽.

Кроме того, как отмечает Кабаков, макроэкономическая статистика также перестает играть в пользу российских активов. Опрос ЦБ показал резкое ухудшение ожиданий бизнеса. Дополнительным негативным сигналом, по мнению эксперта, стал провал аукциона Минфина по размещению ОФЗ. «Отсутствие спроса на государственный долг говорит о том, что рынок требует существенно более высокой премии за риск. Это отражает не только инфляционные ожидания, но и сомнения инвесторов относительно устойчивости бюджетной траектории. Для фондового рынка это негативный сигнал: стоимость капитала остается высокой, а привлекательность облигаций по сравнению с акциями продолжает расти», - подчеркивает Кабаков.

В то же время аналитики «Цифра брокер» заявляют, что основной причиной распродаж стали резко возросшие опасения по поводу дальнейшего направления денежно-кредитной политики Банка России. «Инвесторы фиксировали длинные позиции, понимая, что цикл снижения ключевой ставки может быть не просто поставлен на паузу, а вовсе закончиться на фоне роста инфляции и ценовых ожиданий бизнеса», - отмечают они.

Более того, российский рынок акций больше не радуется росту мировых цен на нефть. По мнению автора Telegram-канала «Инвестируй или проиграешь» Юрия Козлова, рынок уже усвоил урок - высокие цены на нефть больше не означают рост акций, когда внутренняя инфраструктура разрушена, а экспортный потенциал подорван. Почему так происходит, более подробно можно почитать в этом материале эксперта.

Между тем инвестиционный стратег «Гарда Капитал» Александр Бахтин полагает, что на рынке сложился идеальный шторм, заявляя, что имеется целый набор факторов для распродажи акций, а драйверы для роста практически отсутствуют. Первый блок проблем, по его словам, это геополитика и санкции. В части украинского урегулирования ситуация качнулась к эскалации, выросло число атак на российскую энергетическую инфраструктуру. Налицо расширение санкционных рисков.

Вторая причина, как заявляет эксперт, это торможение секвестра ключевой ставки на фоне как инфляционного давления, подогретого топливным кризисом, так и сохраняющейся бюджетной неопределенности. «Высокими остаются инфляционные ожидания населения, обострился внешний фон. Ожидания по траектории ключевой ставки повышаются, и это сулит более продолжительный период высоких ставок. Особенно негативно для компаний с высокой долговой нагрузкой и представителей IT, застройщиков, телекомов. Технически индекс МосБиржи в июле теряет от дивидендных отсечек, но часть этих средств будет реинвестирована в рынок», - прокомментировал Бахтин, отвечая на вопросы Finam.ru.

Управляющий по анализу банковского и финансового рынков ПСБ Богдан Зварич согласен со своими коллегами, заявляя, что отсутствие позитива на геополитическом треке, пересмотр инвесторами ожиданий по ключевой ставке в сторону более высоких значений, а также устойчиво крепкий курс рубля, оказывают негативное влияние на рынок.

Где дно?

По оценкам Ярослава Кабакова, район 2070–2080 пунктов по индексу МосБиржи становится ключевой зоной поддержки. Эксперт полагает, что ее пробой способен запустить новую волну принудительных продаж и маржин-коллов с потенциальным движением в сторону 2000–1950 пунктов, и пока рынок не демонстрирует признаков формирования устойчивого «дна».

О том, что рынок пока не нащупал своих минимумов, заявляют и аналитики «Цифра брокер». Как отмечают эксперты, если российский рынок не получит позитивных геополитических сигналов или неожиданно мягкой риторики от Банка России, индекс МосБиржи вполне может протестировать отметку в 2000 пунктов. При этом с технической точки зрения, ближайшего явного уровня поддержки они сейчас не видят.

Главный аналитик «Алор Брокер» Андрей Зацепин также не исключает еще большего падения индекса МосБиржи. «Если на трейдеров незнамо откуда вдруг не свалится какой-то позитив, то ждем пробоя отметки 2000 пунктов. Вероятно, это произойдет на следующей неделе, когда на индекс надавят дивидендные отсечки тяжеловесов, прежде всего «Сбера». В этом случае техническая картина по рынку сильно ухудшится, и не исключена еще одна волна срабатывания «стопов» у крупных инвесторов», - считает эксперт.

Между тем руководитель отдела анализа акций ФГ «Финам» Наталья Малых заявляет, что называть текущую ситуацию крахом рынка пока не приходится. «Уровни низкие, но обвала на 70% не было. Инвесторы сокращают позиции по рисковым инструментам из-за опасений эскалации по санкциям и в военном конфликте, а также ожиданий, что топливный кризис негативно повлиял на экономику. Думаю, что месячные данные по ВВП за июнь и июль с большой вероятностью окажутся минусовыми: в мае, когда интенсивность атак на НПЗ увеличилась, ВВП прибавил всего 0,3% г/г в сравнении с +1,3% в апреле и +1,9% в марте. И ослабление экономики сопровождается жесткой ДКП. Поэтому если впоследствии фактические данные подтвердят эти прогнозы, то текущие уровни рынка акций уже не будут выглядеть столь необоснованными. Сегодня индекс МосБиржи опустился до уровней октября 2022 года, когда экономика была в рецессии», - подчеркивает эксперт.

Другое дело, по словам Малых, насколько длительной будет ситуация с топливом. «Если это окажется краткосрочным явлением, и в перспективе двух месяцев ситуация на топливном рынке и экономике относительно нормализуется, то и рынок акций сможет восстановить свои позиции, скажем до 2500 пунктов до конца года. Рынок всегда движется на ожиданиях, поэтому акции будут позитивно реагировать на сигналы об операционном развороте на рынке топлива. Сейчас же динамика акций также усложняется срабатыванием маржин-коллов и стоп-лоссов, которое выводят на рынок дополнительное предложение бумаг. Пока ожидаю стабилизации индекса МосБиржи в районе 1900-2000 пунктов.

В обозримой перспективе точкой давления будут выступать перекрытие Ормуза и решение вопроса по санкциям Грэма (признан террористом и экстремистом в РФ). Ослабление рубля в какой-то мере компенсирует негатив, особенно если пара доллар/рубль сможет впоследствии закрепиться и пойти выше уровня 80», - полагает Наталья Малых.

Как действовать инвесторам

По словам Богдана Зварича, в текущих условиях сложно выделить значимые драйверы поддержки рынка. «Наблюдавшееся в июле восстановление цен на нефть не привело к существенному улучшению: инвесторы сомневаются в устойчивости этой тенденции и полагают, что нефтегазовые компании из‑за логистических сложностей не смогут в полной мере реализовать выгоды от улучшения ценовой конъюнктуры. Давление общерыночной ситуации распространяется даже на бумаги эмитентов с надежной фундаментальной базой и высокими дивидендными выплатами — инвесторы не рассчитывают на быстрое закрытие дивидендных гэпов», - подчеркивает эксперт.

Зварич полагает, что с учетом сложившейся обстановки целесообразно придерживаться выжидательной позиции в отношении рынка акций. «Формирование портфелей на средне‑ и долгосрочный горизонт представляется преждевременным, а попытки приобрести акции в расчете на коррекционный отскок сопряжены с повышенными рисками. В качестве инструментов для размещения средств в текущих условиях могут рассматриваться ОФЗ и облигации крупных надежных корпоративных эмитентов с низкой дюрацией — с распределением между бумагами с фиксированным купоном и флоатерами. Дополнительно целесообразно обратить внимание на фонды денежного рынка. Такой подход позволит сформировать консервативный портфель, сочетающий невысокий уровень риска с привлекательной доходностью», - советует он.

Насколько оправданы страхи рецессии

Похоже, что топливный кризис все же вверг экономику в рецессию. Об этом заявляет Евгений Суворов, экономист банк «ЦентроКредит». Он подчеркивает, что опросы предприятий показали самый сокрушительный обвал со времен мобилизации. ИБК упал до -3,6 пункта, что является минимальным значением с апреля 2022 года.

При этом российская экономика в марте-апреле росла на 1-1,5% в год, в мае затормозила, а в июне пошла вниз. Суворов отмечает, что говорить о начале рецессии рано, но если нефтепереработка не восстановится, то по году ВВП может сократиться на 1-1,5%. И крах рынка акций, по мнению эксперта, это еще один мощнейший индикатор возможной рецессии, который рынок чует.

В то же время Александр Бахтин из «Гарда Капитал» подчеркивает, что по критериям рецессии два квартала подряд ВВП должен быть в минусе, поэтому пока в РФ нет падения экономики. «Если в первом квартале было -0,2%, то во втором удалось возобновить подъем и выкупить посадку начала года. По итогам года, очевидно, рост ВВП будет ниже процента», - ожидает эксперт.

Отрицает наступление рецессии и Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам». По ее словам, на данный момент нет публичных данных, подтверждающих, что рецессия уже настала. Последние доступные данные Росстата относятся к маю, и на их основании Минэкономразвития оценило рост ВВП за 5 месяцев 2026 г. на уровне +0,2% г/г (т.е. слабоположительная динамика после сокращения ВВП в 1 кварталt 2026 г. на 0,2% г/г).

При этом в июне-июле, как отмечает Беленькая, негативное влияние на экономику могли оказать последствия атак на НПЗ и вызванный ими топливный кризис. По оценке аналитиков Банка России, «рост внеплановых простоев НПЗ» мог привести к снижению производства нефтепродуктов, а также это «отрицательно сказалось на объемах добычи нефти (из-за невозможности быстро перенаправить сырую нефть на экспорт), оптовой торговли и грузооборота транспорта».

«Вероятно, снижение доступности бензина и рост его стоимости негативно повлияли и на показатели внутреннего туризма. В то же время мы пока не можем оценить динамику потребительского спроса – может быть, он удержал в июне экономику от спада. Мониторинг предприятий (Банк России) за июль показал уход индикатора бизнес-климата в отрицательную зону (что говорит о спаде деловой активности), это минимальное значение с середины 2022 г. Ухудшились как текущие оценки, так и ожидания (которые пока остались в положительной зоне), как по объемам производства, так и по спросу (по спросу – худшие оценки с весны 2022 г.). На фоне замедления годовых темпов роста ВВП в мае до 0,3% г/г и снижения индикаторов бизнес-климата в июне-июле не исключена реализация риска перехода экономики к рецессии, но однозначно говорить об этом пока нельзя», - заключила эксперт «Финама».

Комментарии