Психологическая ситуация на рынках в конце мая

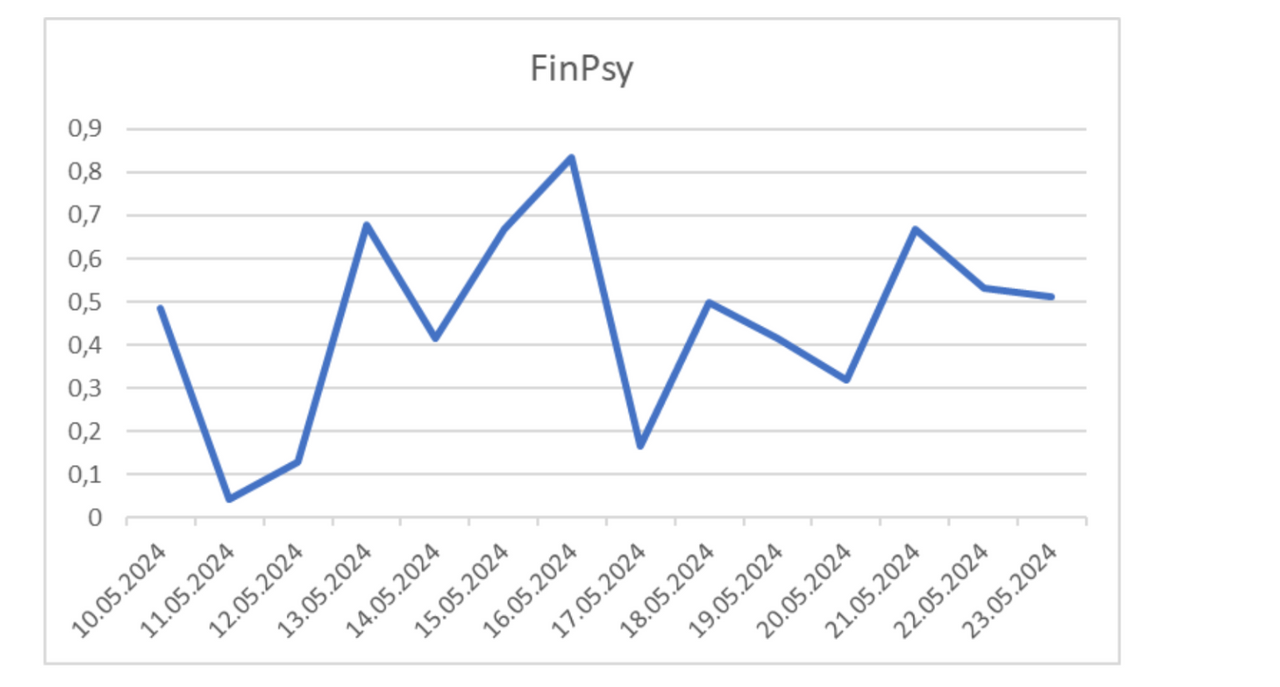

Расчет психофинансового индекса за прошедшие две недели мая:

Индекс остается в устойчиво положительной зоне, хотя его значение сильно занижено из-за низкого эмоционального рейтинга финансовой компоненты – спреда наличного курса валюты.

Общая ситуация на финансовых рынках, формирующая психологические настроения инвесторов

Общий эмоциональный фон международных финансовых рынков таков, что созданы условия для действия когнитивного диссонанса. В соответствии с теорией поведенческих финансов, когнитивный диссонанс действует тогда, когда люди обладают тенденцией отрицать и игнорировать негативную информацию, которая может разрушить их благоприятную самооценку. Такая тенденция зиждется на природе чрезмерного оптимизма: люди предпочитают верить в то, что они умны, а значит, не станут подвергать себя значительному риску.

Когда такой человек оказывается один на один с известным ему риском, он быстро убеждает себя в том, что обладает (не в пример среднему человеку) иммунитетом против этого риска. В финансах познавательная иллюзия (cognitive illusion) инвестора проявляется в неспособности правильно определить, в чем заключаются интересы, игнорирование фактов, ограниченность способности принимать советы и следовать принятым решениям. Когнитивный диссонанс — излюбленная тема психологических исследований.

Когнитивный диссонанс аналитиков проявляется в том, что все говорят про стагфляцию, Goldilocks effect («эффект Златовласки»), no landing (отсутствие «торможения» экономики), а аналитики говорят про одно-, двух- и даже трехкратное снижение ставки в этом году. Слышны такие оценки происходящего: "такой же бычий рынок, как был раньше".

После знаменитого выступления представителя регулятора, которые сказал «there is no stag, there is no flation», этот слоган повторяется для описания текущих событий перед публикацией данных по инфляции. Bias – отклонение ожиданий - к сокращению ставки. Оценка по инфляции 3,4%. Наверное, все-таки, повышений не будет? Как много еще будет неверной реакции в сторону понижения ставки, в то время как ФРС готовится повысить её? Такая высокая ставка будет до 2025 года.

Другой слоган аналитиков сейчас: bad news is a bad news или bad news (ставка будет высокой) is a good news (у рынка наконец появится определённость)? Таков круг проблем, решаемых аналитиками рынка.

В текущих условиях аналитики пытаются определить новые экономические фундаментальные параметры. Если раньше все привыкли к инфляции в 2%, то теперь она 4%. Это не страшно. Главное, что задана новая нормальность. Главное - стабильность ориентира. Все удивлены силой экономики, спроса и финансов. Акции взлетели перед публикацией данных об инфляции. Фискальный импульс оказывается более сильным, чем монетарный. Как это влияет на акции? Не совсем ли это фискальный импульс (затопление госденьгами бизнеса и населения)? Цикл, который развивается, сейчас управляем огромными отчетными прибылями. Но почему отстают компании малой капитализации? Только снижение ставки подоткнёт их котировки. Они более зависимы от ставки, чем крупняк.

Другая интересная проблема, анализируемая аналитиками: в мировой экономике чем дальше, тем больше заметен спред между Америкой и остальным миром. Как это будет развиваться дальше? Аналитики считают, что спред сойдется: все вырастут к американскому уровню. Америка всегда опережает тренд, но тренды остальных стран подрастают. Инфляция в Европе угасает быстрее, чем в США. В ближайшей перспективе доллар ослабнет. Сейчас при существующем 50-процентном шансе избрания Трампа возможны новые вводные. Аналитики считают, что, значит, будут тарифы 10%. Это формирует риск-премию любой страны вне США, сильный доллар в этой ситуации – гарантия сдерживания инфляции. Это ослабляет экономику всех мировых участников, кроме США.

Действие инструментов поведенческих финансов на финансовых рынках

В связи с продолжающимся бумом IPO тема загадки существенного расхождения рыночной котировки акции компании на IPO и её рыночной/фундаментальной/внутренней/истинной/справедливой стоимости, которая часто называется целевой ценой (target price) на жаргоне трейдеров, не сходит с новостных полос финансовых изданий.

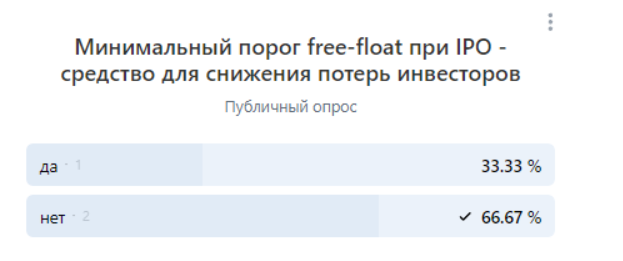

Так, недавно главный финансовый регулятор объявил, что хочет ввести минимальный порог free-float для IPO компаний: «Мы думаем над тем, что для допуска к организованным торгам может быть целесообразно установить минимальный порог free-float. Готовы будем это обсудить, чтобы здесь был и рост ликвидности, и качественное ценообразование в дальнейшем». Регулятор обращает внимание на незначительную долю акций в свободном обращении у компаний, выходящих на биржу. Также есть эмитенты, которые уже давно на рынке, но все равно имеют небольшой free-float. «Если при этом и незначительна капитализация, при незначительном free-float очень легко двигать рынок, и мы это видим».

Как видно из нарратива, аналитики регулятора не хотят обращать внимание на теорию поведенческих финансов, а именно на психологическую концепцию «Проклятие победителя». Проклятие победителя относится к ситуациям, когда в сделках, связанных с покупкой какого-то актива или группы активов, характеризующихся высокой степенью конкуренции среди потенциальных покупателей и значительной неопределенностью относительно истинной стоимости актива, стоящего на торгах, выигравшая сторона с высокой степенью вероятности значительно переплачивает за актив по сравнению с его истинной стоимостью. Впервые эффект проклятия победителя был обнаружен в 1971 г. Капеном, Клэпом и Кэмпбэллом. Исследуя модели рационального поведения на аукционах, характеризующихся высоким уровнем риска и конкуренции, эти исследователи обратились к нефтеперерабатывающей отрасли. Особенно их заинтересовал процесс распределения между нефтяными компаниями лизинговых контрактов на океанское дно. Оказалось, что в более чем половине случаев переплата оказывалась до 70% выше справедливой, истинной, рыночной стоимости, рассчитанной для стандартных условий, без учета эмоциональных моментов.

Именно проклятие победителя «разогревает» котировки акций на IPO. И этот иррациональный механизм ценообразования на финансовых рынках происходит и будет происходить независимо от фундаментальных расчетов.

Поэтому конечно же на вопрос «будет ли минимальный порог free-float при IPO средством для снижения потерь инвесторов?» правильный ответ – нет.

Результаты исследований настроений современных финансистов

На протяжении многолетних исследований аудитории современных молодых финансистов задаются одни и те же вопросы, которые выявляют, как изменились финансовые рынки, как изменились настроения лиц, принимающих финансовые решения, какие направления рассуждений превалируют у аналитиков.

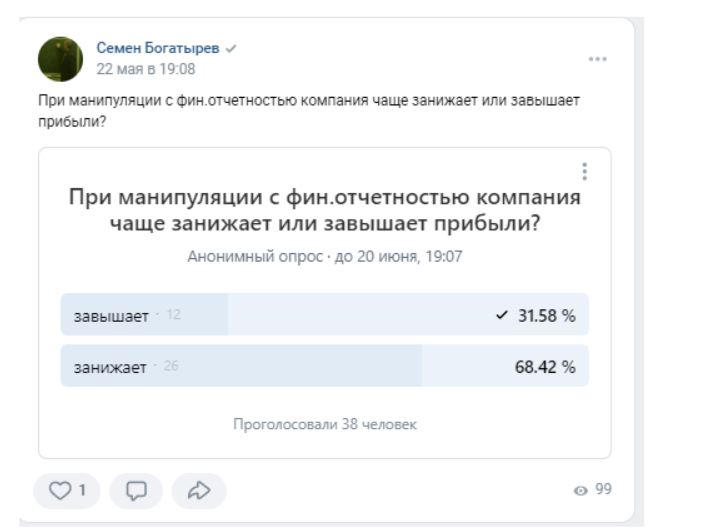

Интересны результаты следующего опроса:

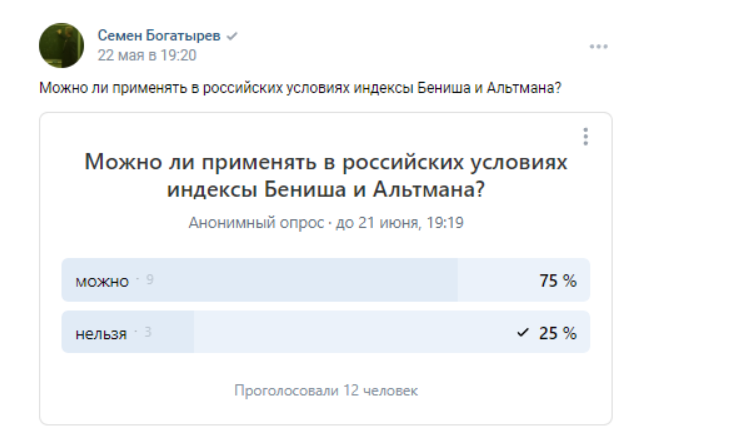

В текущих условиях финансисты считают, что в основном компании стремятся занизить прибыль. 10 лет назад при «погоне» за инвесторами и кредитами банков наблюдалась обратная ситуация: опрашиваемые считали, что компании именно завышают отчетную прибыль, чтобы привлечь инвесторов, обеспечить себе более благоприятные условия для получения банковских кредитов. В связи с этим и была разработана за рубежом Модель Бениша (Beneish M-Score) - коэффициент, рассчитывавшийся для выявления манипуляций с отчетностью, при которых отчетная прибыль компанией завышалась. Помимо индекса по выявлению манипуляций с отчетностью, используется и индекс, предсказывающий возможное банкротство компании, - индекс Альтмана. Как можно себе представить, оба индекса были разработаны на основе зарубежной статистики по отчетности компаний. В этой связи современным финансистам был предложен такой опрос:

Правильный ответ – нет. Если индексы получены в условиях стационарной экономики, то для нестационарной их применять нельзя.