PSEG закроет угольные станции уже в 2021 году

|

Public Service Enterprise Group |

|

|

Рекомендация |

Держать |

|

Целевая цена |

$70,14 |

|

Текущая цена |

$62,40 |

|

Потенциал |

12,40% |

Инвестиционная идея

Public Service Enterprise Group (PSEG) - публичный коммунальный холдинг, расквартированный в городе Ньюарк, штат Нью-Джерси. Компания преимущественно занята в секторе электро- и газоснабжения потребителей.

Мы рекомендуем "Держать" акции PEG с целевой ценой $70,1 на 12 мес., что дает потенциал роста 12,4% от текущей цены $62,4.

- PSEG в марте 2020 года получила продление лицензии на атомные энергоблоки Peach Bottom до 2053–2054 гг.

- CAPEX на ближайшие три года составит около $9,2 млрд с фокусом на передаточной и распределительной инфраструктуре.

- Ожидаемая дивидендная доходность NTM акций PEG прогнозируется на уровне 3,3%, что на 56 б. п. больше медианной доходности по ключевым конкурентам компании.

- PSEG в ближайшие годы продолжит увеличивать присутствие в секторе ветроэнергетики, разрабатывая совместные проекты с Ørsted North America.

- К 2050 году менеджмент компании планирует достигнуть отметки чистых нулевых выбросов CO2.

Описание эмитента

Public Service Enterprise Group (PSEG) - публичный коммунальный холдинг, расквартированный в городе Ньюарк, штат Нью-Джерси. Компания преимущественно занята в секторе электро- и газоснабжения потребителей, а также осуществляет поставки электроэнергии на оптовый рынок. Деятельность PSEG сегментирована в два бизнес-подразделения:

– PSE&G: регулируемая коммунальная компания, оказывающая услуги по передаче, распределению и сбыту электроэнергии и природного газа в пределах обозначенной территории обслуживания, на которой на конец 2020 года проживало около 6,2 млн человек (70% населения штата Нью-Джерси). Тарифные параметры деятельности компании устанавливаются Федеральной комиссией по регулированию энергетики (FERC) в части услуг по передаче и Комиссией штата Нью-Джерси по регулированию коммунальных услуг (BPU) в части услуг по распределению и сбыту. Кроме того, PSE&G имеет ряд нетарифных статей доходов, формируемых за счет оказания услуг по ремонту газового и электрооборудования, а также программ поддержки потребителей, желающих установить солнечные панели на собственных объектах недвижимости. В 2020 году PSE&G реализовала 39 666 ГВт*ч электроэнергии и 2,4 млрд термов природного газа.

Источник: данные компании

– PSEG Power: компания в штате Делавэр, образованная в 1999 году в результате дерегулирования и реструктуризации электроэнергетики в Нью-Джерси. Она объединяет операции по управлению электростанциями и сбыту электроэнергии и мощности посредством операций на оптовом рынке. PSEG Power также продает природный газ на оптовом рынке, в основном по контракту с PSE&G, для удовлетворения потребностей розничных клиентов. PSEG Power владеет и управляет солнечными электростанциями общей мощностью 467 МВт. Остальные мощности PSEG Power представлены газовыми, атомными и угольными электростанциями, а также объектами генерации, функционирующими за счет нефтепродуктов. Помимо генерации в Делавэре, PSEG Power владеет электростанциями в штатах Нью-Йорк, Коннектикут, Мэриленд и Гавайи. PSEG Power практически полностью обеспечивает холдинг собственной электроэнергией.

Источник: данные компании

Совокупная стоимость активов PSEG на конец 2020 года составила около $ 50 млрд, а выручка за 2020 финансовый год была эквивалентна $ 9,6 млрд.

Стратегия развития

С точки зрения стратегического позиционирования PSEG выделим следующие ключевые компоненты:

- Долгосрочная ставка компании на атомную и газовую генерацию и закрытие оставшихся угольных электростанций, а также сотрудничество с Ørsted в рамках наращивания ветряных мощностей.

- Поступательное сокращение эмиссии и выход на углеродную нейтральность к 2050 году.

- Стабильный тренд роста дивидендов будет продлен в ближайшие годы.

- CAPEX в ближайшие годы преимущественно будет направлен на повышение надежности сетевой инфраструктуры, а также инвестиции в "зеленую" энергетику.

- Компания планирует поддерживать текущий микс мощностей и осуществить значительные инвестиции в ветряную генерацию. Портфель мощностей сегмента PSEG Power представлен в таблице ниже.

Портфель мощностей PSEG Power на конец 2020 года

|

Генерирующие объекты |

Общая мощность (МВт) |

Доля, % |

Собственная мощность |

Топливо |

|

Паровые |

831 |

|

831 |

|

|

Bridgeport Harbor 3 |

383 |

100% |

383 |

Уголь |

|

New Haven Harbor |

448 |

100% |

448 |

Газ/Нефтепродукты |

|

Атомные |

6014 |

|

3766 |

|

|

Hope Creek |

1180 |

100% |

1180 |

Ядерное |

|

Salem 1 & 2 |

2285 |

57% |

1311 |

Ядерное |

|

Peach Bottom 2 & 3 |

2549 |

50% |

1275 |

Ядерное |

|

Комбинированного цикла |

5353 |

|

5249 |

|

|

Keys |

761 |

100% |

761 |

Газ |

|

Bergen |

1245 |

100% |

1245 |

Газ/Нефтепродукты |

|

Linden |

1300 |

100% |

1300 |

Газ/Нефтепродукты |

|

Sewaren 7 |

538 |

100% |

538 |

Газ/Нефтепродукты |

|

Bridgeport Harbor 5 |

484 |

100% |

484 |

Газ |

|

Bethlehem |

817 |

100% |

817 |

Газ |

|

Kalaeloa |

208 |

50% |

104 |

Нефтепродукты |

|

Газотурбинные |

1188 |

|

1188 |

|

|

Essex |

81 |

100% |

81 |

Газ/Нефтепродукты |

|

Kearny |

456 |

100% |

456 |

Газ/Нефтепродукты |

|

Burlington |

168 |

100% |

168 |

Газ/Нефтепродукты |

|

Linden |

336 |

100% |

336 |

Газ/Нефтепродукты |

|

New Haven Harbor |

130 |

100% |

130 |

Газ/Нефтепродукты |

|

Bridgeport Harbor 4 |

17 |

100% |

17 |

Нефтепродукты |

|

Итого: |

13386 |

|

11034 |

|

Источник: данные компании

Кроме указанных выше объектов, PSEG также управляет солнечными электростанциями общей мощностью 467 МВт. Единственная оставшаяся угольная электростанция Bridgeport Harbor 3 будет досрочно остановлена в 2021 году. При этом компания планирует сохранить фокус на атомной и газовой генерации: в марте 2020 года PSEG совместно с Exelon получила разрешение на продление лицензий 2-го и 3-го энергоблоков Peach Bottom. Обновленные сроки истечения лицензий от Комиссии по регулированию атомной генерации в США представлены ниже.

Параметры лицензирования действующих атомных энергоблоков PSEG

|

Станция |

Год истечения лицензии |

|

Hope Creek |

2036 |

|

Salem 1 |

2040 |

|

Salem 2 |

2046 |

|

Peach Bottom Unit 2 |

2053 |

|

Peach Bottom Unit 3 |

2054 |

Источник: данные компании

В декабре 2020 года PSEG заключила окончательное соглашение с Ørsted North America, Inc. ("Ørsted"), в соответствии с которым согласились приобрести у Ørsted 25%-ную долю в проекте Ocean Wind мощностью 1100 МВт. Компания Ocean Wind выбрана Нью-Джерси в качестве первой офшорной ветроэлектростанции в рамках намерения штата добавить к 2035 году ветроэнергетические мощности на 7500 МВт. Проект Ocean Wind начнет поставки электроэнергии потребителям после 2024 года. PSEG и Ørsted, таким образом, продолжат сотрудничество в секторе ветрогенерации и уже сейчас ведут переговоры касательно дальнейших проектов.

- Компания планирует выход на углеродную нейтральность к 2050 году. В июле 2019 года PSEG объявила, что ожидает сокращения выбросов CO2 в парке генерации PSEG Power на 80% к 2046 году, по сравнению с уровнями 2005 года. К 2050 году менеджмент планирует достигнуть отметки чистых нулевых выбросов CO2 с учетом достижений в области технологий, государственной политики и поведения потребителей.

PSE&G также предприняла ряд инициатив, направленных на сокращение выбросов парниковых газов. В рамках первой фазы программы GSMP компания заменила 450 миль чугунной и незащищенной стальной газовой инфраструктуры, а вторая фаза этой программы направлена на замену дополнительных 875 миль газовых труб до 2023 года. GSMP разработана для значительного сокращения утечек газа в системе распределения, что снижает выбросы в атмосферу метана.

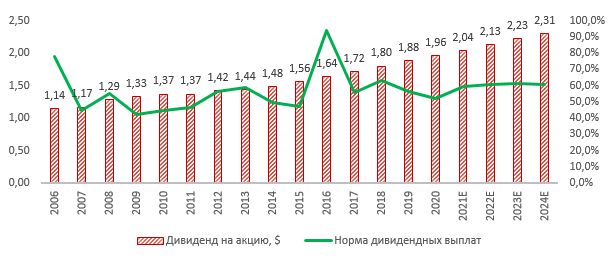

- PSEG в последние 15 лет показывала один из самых стабильных трендов увеличения дивидендов в отрасли. Среднегодовой темп роста выплат с 2006 по 2020 год составил 3,7% с относительно невысокой для отрасли медианной нормой выплат на уровне 55%. В 2021 году прогнозируется увеличение дивидендов на 4,2%, что принесет акционерам 3,3% ожидаемой дивидендной доходности.

Источник: данные компании, прогнозы Reuters

- CAPEX на ближайшие три года составит около $ 9,2 млрд с фокусом на передаточной и распределительной инфраструктуре. Среди ключевых направлений инвестирования можно выделить следующие:

– Передача: инвестиции, направленные на повышение надежности/замену устаревшей инфраструктуры;

– Распределение: инвестиции в новый бизнес, смягчение последствий наводнений, а также модернизация и замена оборудования, срок полезного использования которого подошел к концу;

– Чистая энергия: инвестиции, связанные с подключением к сети солнечных батарей, программами повышения энергоэффективности клиентов и зарядными станциями;

– PSEG Power: текущая эксплуатация генерирующего оборудования.

Источник: данные компании

Факторы привлекательности

- PSEG в марте 2020 года получила продление лицензии на атомные энергоблоки Peach Bottom до 2053–2054 гг.

- CAPEX на ближайшие три года составит около $ 9,2 млрд с фокусом на передаточной и распределительной инфраструктуре.

- Ожидаемая дивидендная доходность NTM акций PEG прогнозируется на уровне 3,3%, что на 56 б. п. больше медианной доходности по ключевым конкурентам компании.

- К 2050 году менеджмент компании планирует достигнуть отметки чистых нулевых выбросов CO2.

- PSEG в ближайшие годы продолжит увеличивать присутствие в секторе ветроэнергетики, разрабатывая совместные проекты с Ørsted North America.

Отраслевые тенденции

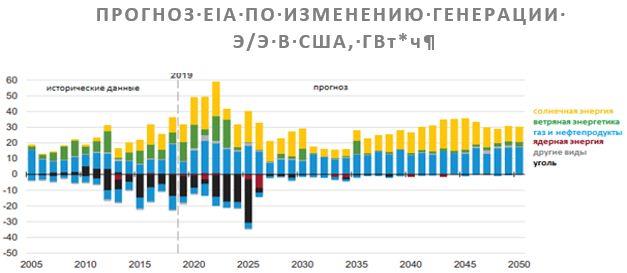

- По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% - на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется "зеленой" направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа. При этом уже по итогам 2020 года выработка за счет ядерного топлива в США превысила генерацию э/э на угольных электростанциях.

Таким образом, уголь с 2015 года, когда он занимал первое место в США по объемам генерации э/э (1,4 млн ГВт*ч), потерял две позиции: в 2020 году за счет природного газа выработано 1,62 млн ГВт*ч, за счет ядерного топлива - 0,79 млн ГВт*ч, а за счет угля - 0,77 млн ГВт*ч. Тем не менее в первые недели 2021 года EIA зафиксировало рост угольной генерации, что было связано с заморозками в южных штатах США и растущими ценами на природный газ. Аналогичные тенденции привели к скачку цен на оптовом рынке электроэнергии и газа.Источник: данные EIA

Источник: данные EIA

|

Основные показатели обыкн. акций |

||||

|

Тикер |

PEG |

|||

|

ISIN |

US7445731067 |

|||

|

Рыночная капитализация |

$31,5 млрд |

|||

|

Enterprise value (EV) |

$48,2 млрд |

|||

|

Мультипликаторы |

||||

|

P/E LTM |

18,3 |

|||

|

P/E 2021E |

18,2 |

|||

|

EV/EBITDA LTM |

14,1 |

|||

|

EV/EBITDA 2021Е |

11,8 |

|||

|

DY 2021E |

3,3% |

|||

|

Финансовые показатели, млрд $ |

||||

|

Показатель |

2019 |

2020 |

2021E |

|

|

Выручка |

10,1 |

9,6 |

10,2 |

|

|

EBITDA |

3,2 |

3,6 |

4,1 |

|

|

Чистая прибыль |

1,7 |

1,9 |

1,7 |

|

|

Дивиденд, $ |

1,9 |

2,0 |

2,0 |

|

|

Денежный поток |

0,2 |

0,2 |

0,3 |

|

|

Финансовые коэффициенты |

||||

|

Показатель |

2019 |

2020 |

2021E |

|

|

Маржа EBITDA |

31,7% |

37,0% |

39,9% |

|

|

Чистая маржа |

16,8% |

19,8% |

17,0% |

|

|

ROE |

11,2% |

11,9% |

10,4% |

|

|

Чистый долг / EBITDA |

5,0х |

4,7х |

4,3х |

|

Новая администрация президента США уже выразила поддержку усилению мер по реагированию на изменение климата и достижению углеродной нейтральности к 2050 году путем повторного присоединения Соединенных Штатов к Парижскому соглашению в январе 2021 года и издания административных распоряжений, направленных на электрификацию федеральных автопарков и установку зарядных станций для электромобилей.

Кроме того, в электроэнергетике США происходят трансформационные изменения, обусловленные технологическими достижениями, такими как малая генерация и переход потребителей на собственное производство электроэнергии, все более активным использованием электромобилей и систем накопления энергии, которые меняют характер производства и доставки энергии. План поддержки американской экономики на $ 2 трлн, анонсированный Джо Байденом 31 марта 2021 года, включает меры по модернизации электросетей на $ 100 млрд, налоговые льготы для производства и хранения чистой энергии и перекрытия бесхозных нефтяных и газовых скважин, а также $ 313 млрд на повышение энергоэффективности жилых домов и образовательных учреждений.

Учитывая снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. В январе 2021 года чистая выработка электроэнергии в США увеличилась на 3,0% по сравнению с предыдущим годом. Это увеличение производства электроэнергии произошло из-за того, что в январе в стране в целом наблюдались более низкие температуры (хотя и все еще выше среднего) по сравнению с январем 2020 года.

Показатель Heating Degree Days (HDDS) в январе 2021 года увеличился на 9,6% по сравнению с январем 2020года, что привело к увеличению спроса на отопление жилых помещений и, как следствие, к последующему росту потребления электроэнергии.

На региональном уровне в Средней Атлантике, на Юго-Востоке, в Центральном регионе и Техасе производство электроэнергии увеличилось по сравнению с прошлым годом, в то время как на Северо-Востоке и во Флориде производство электроэнергии упало. Выработка электроэнергии в Западном регионе оставалась относительно неизменной с января 2020 года.

Выработка электроэнергии из угля увеличилась на 25,7% г/г в первом месяце 2021 года. Увеличение по сравнению с предыдущим январем наблюдалось во всех частях страны, за исключением Запада, где производство на угле сократилось на 5% по сравнению с предыдущим годом. В то же время производство электроэнергии из природного газа снизилось на 5,9% г/г.

Эти противоположные движения были частично вызваны изменением относительных цен на уголь и газ. Цены, уплачиваемые электростанциями за природный газ, выросли на 21,3%, а цена на уголь снизилась на 2,1% по сравнению с январем 2020 года.

")

Прогноз EIA на 2021 год по изменению ВВП и потребления Э/Э в развитых странах

Источник: данные EIA

Финансовые показатели

PSEG завершила 2020 год с ростом чистой прибыли на 12,52% г/г. Ключевыми факторами положительного воздействия на финансовый результат стали снижение стоимости топливного газа (+$ 156 млн г/г), а также доходы от продажи доли в электростанции Yards Creek в сентябре 2020 года. Главным негативным фактором стало снижение спроса на э/э и газ в регионах обслуживания.- PSEG значительно реже прибегает к долговому финансированию относительно ключевых конкурентов. Соотношение "Долг / Собственный капитал" составляет 1,1х при 1,5х по аналогам, а "Чистый долг / EBITDA" - 4,7х при 5,2х по аналогам. Показатели ликвидности находятся в целом на среднеотраслевом уровне: при коэффициенте текущей ликвидности 0,66 по PSEG медиана по аналогам составляет 0,71.

- По результатам 2020 года скорректированный EPS вырос до $ 3,4 (+4,6%). Базовый EPS при этом показал еще более значительный рост (+12,6% г/г), достигнув $ 3,8. В 2021 году руководство ожидает максимального роста очищенного EPS на уровне 3,5% г/г, обозначив прогнозный диапазон $ 3,35–3,55.

PSEG: ключевые данные финансовой отчетности, млн $

|

|

Данные за 4-й квартал |

Данные за 12 месяцев |

||||

|

|

2019 |

2020 |

Изменение |

2019 |

2020 |

Изменение |

|

Выручка |

2 478 |

2 402 |

-3,07% |

10 076 |

9 603 |

-4,69% |

|

EBITDA |

827 |

762 |

-7,86% |

3 191 |

3 555 |

11,41% |

|

EBITDA маржа |

33,37% |

31,72% |

-1,65% |

31,67% |

37,02% |

5,35% |

|

EBIT |

507 |

433 |

-14,60% |

1 943 |

2 270 |

16,83% |

|

EBIT маржа |

20,46% |

18,03% |

-2,43% |

19,28% |

23,64% |

4,36% |

|

Чистая прибыль |

437 |

431 |

-1,37% |

1 693 |

1 905 |

12,52% |

|

Чистая маржа |

17,64% |

17,94% |

0,31% |

16,80% |

19,84% |

3,04% |

Источник: данные компании, расчеты ГК "ФИНАМ"

PSEG: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

|

Фактические данные |

Прогноз |

|||||

|

|

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

2024E |

|

Выручка |

9 696 |

10 076 |

9 603 |

10 239 |

10 370 |

10 529 |

10 588 |

|

EBITDA |

3 456 |

3 191 |

3 555 |

4 089 |

4 171 |

4 255 |

4 722 |

|

EBITDA маржа |

35,6% |

31,7% |

37,0% |

39,9% |

40,2% |

40,4% |

44,6% |

|

Амортизация |

1 158 |

1 248 |

1 285 |

1 357 |

1 386 |

1 435 |

1 643 |

|

Чистая прибыль |

1 438 |

1 693 |

1 905 |

1 741 |

1 791 |

1 829 |

1 880 |

|

Чистая маржа |

14,8% |

16,8% |

19,8% |

17,0% |

17,3% |

17,4% |

17,8% |

|

EPS, $ |

2,8 |

3,3 |

3,8 |

N/A |

N/A |

N/A |

N/A |

|

Скорректированный EPS, $ |

3,1 |

3,3 |

3,4 |

3,4 |

3,5 |

3,6 |

3,8 |

|

Прогнозный диапазон по скорректированному EPS, $ |

3,05:3,15 |

3,20:3,30 |

N/A |

3,35:3,55 |

N/A |

N/A |

N/A |

|

Дивиденд на акцию, $ |

1,8 |

1,9 |

2,0 |

2,0 |

2,1 |

2,2 |

2,3 |

|

Норма дивидендных выплат |

63,4% |

56,3% |

52,1% |

59,5% |

60,6% |

61,5% |

60,7% |

|

Чистый долг |

15 301 |

16 076 |

16 700 |

17 497 |

17 846 |

19 042 |

19 231 |

|

Чистый долг/EBITDA |

4,4x |

5,0x |

4,7x |

4,3x |

4,3x |

4,5x |

4,1x |

|

Собственный капитал |

14 377 |

15 089 |

15 984 |

16 704 |

17 416 |

18 103 |

18 911 |

|

CFO |

2 913 |

3 379 |

3 102 |

3 341 |

3 438 |

3 579 |

3 709 |

|

CAPEX |

3 912 |

3 166 |

2 923 |

3 056 |

3 160 |

3 410 |

2 953 |

|

FCFF |

-999 |

213 |

179 |

285 |

278 |

169 |

756 |

Источник: данные компании, прогнозы Reuters, расчеты ГК "ФИНАМ"

Оценка

При сравнительном подходе мы использовали технику оценки по мультипликаторам относительно аналогов. Целевая капитализация составляет $ 35,4 млрд, или $ 70,1 на акцию, что соответствует потенциалу 12,4%. Полная доходность с учетом дивидендов NTM составляет 15,7%. Исходя из этих данных, мы не готовы рекомендовать акции PEG к покупке и присваиваем им рейтинг "Держать". Длинные позиции возможны к формированию на ценовых коррекциях.

PSEG: оценка капитализации по мультипликаторам

|

Компания |

P/E 2021E |

P/E 2022E |

EV/EBITDA 2021E |

EV/EBITDA 2022E |

P/DPS 2021E |

P/DPS 2022E |

|

Public Service Enterprise Group |

18,2 |

17,7 |

11,8 |

11,3 |

30,6 |

29,3 |

|

Xcel Energy |

23,5 |

22,1 |

13,0 |

12,1 |

38,8 |

36,5 |

|

Sempra Energy |

17,1 |

16,2 |

13,6 |

12,8 |

31,1 |

29,1 |

|

Centerpoint Energy |

16,7 |

16,7 |

9,6 |

8,7 |

37,5 |

36,2 |

|

Ameren |

22,3 |

20,7 |

12,2 |

11,2 |

38,9 |

36,2 |

|

CMS Energy |

21,9 |

20,7 |

12,9 |

12,2 |

36,6 |

34,1 |

|

American Electric Power |

18,8 |

17,6 |

12,0 |

11,1 |

29,6 |

27,9 |

|

Медиана |

20,4 |

19,2 |

12,6 |

11,7 |

37,0 |

35,1 |

|

Показатели для оценки |

Чистая прибыль 2021E |

Чистая прибыль 2022E |

EBITDA 2021E |

EBITDA 2022E |

DPS 2021E |

DPS 2022E |

|

PSEG, млрд $ |

1,7 |

1,8 |

4,1 |

4,2 |

2,0 |

2,1 |

|

Целевая капитализация PSEG, млрд $ |

35,5 |

34,3 |

34,7 |

32,0 |

38,2 |

37,8 |

Источник: Reuters, оценки ГК "ФИНАМ"

PSEG: Показатели оценки

|

Показатель |

Значение |

|

EST Market Cap, млрд $ |

35,4 |

|

Количество акций в обращении, млрд шт. |

0,5 |

|

Чистый долг (4Q 2020), млрд $ |

16,7 |

|

Доля меньшинства (4Q 2020), млрд $ |

0,0 |

Источник: Reuters, оценки ГК "ФИНАМ"

Средневзвешенная целевая цена акций PEG по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 63,6 (апсайд 1,0%), а рейтинг акции эквивалентен 3,8 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций PEG аналитиками Wells Fargo составляет $ 71 ("Выше рынка"), Guggenheim Securities - $ 66 ("Покупать"), Everscore - $ 61 ("Держать"), Keybank Capital Markets - $ 65 ("Покупать").

Акции на фондовом рынке

Акции PEG с начала 2020 года торгуются почти вровень со средним индексом по индустрии и значительно отстают от широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 29,08%, а акции PEG выиграли лишь 5,67%. Отраслевой индекс S&P 500 (Utilities) за период подрос на 3,18%.

Источник: Reuters

Техническая картина

На дневном графике акции PEG торгуются у верхней границы канала Боллинджера, значительно обгоняя 50-дневную скользящую среднюю. Сопротивление на отметке исторического максимума $63,88 не так далеко, и на данный момент акции выглядят несколько перегретыми, в связи с чем мы не исключаем коррекции до поддержки на $60,90. Перспектива новых рекордов откроется после пробития максимумов $64.

Источник: finam.ru