Простые торговые стратегии для опционов

В условиях медвежьего рынка 2022 года, когда средне- и долгосрочные инвесторы только ищут моменты для покупок в портфель и не получают прибыли, опытные трейдеры обращаются к спекулятивным стратегиям и инструментам. Среди лучших вариантов - работа на срочном рынке. Новички могут последовать их примеру, чтобы улучшить свой финансовый результат. Однако для этого нужно знать особенности работы с фьючерсами и хотя бы простые торговые стратегии для опционов.

Стратегии торговли опционами, которые должен знать каждый трейдер

Простые стратегии опционов очень легки для понимания и используют основные особенности этого вида срочных контрактов. Большинство из них разработаны для получения участником торгов гарантированного, пусть и небольшого, дохода при минимальных рисках. Однако есть среди них и такие, которые могут дать солидную прибавку средств на брокерском счете.

Простейшие варианты торговли опционами - покупка и продажа контрактов Call и Put (торговля направлением)

Даже просто покупку и продажу какого-либо из опционных контрактов профессионалы относят к стратегиям. Все дело в том, что каждой из таких операций находится особое применение.

Всего возможны четыре варианта таких сделок:

- покупка опциона Call (Long Call);

- покупка опциона Put (Long Put);

- продажа опциона Call (Short Call);

- продажа опциона Put (Short Put).

Максимальная доходность по ним и уровень убытков:

|

Операция |

Максимальный доход |

Максимальный убыток |

Условие получения дохода |

|

Long Call |

Не ограничен |

Премия |

Рост цены базового актива |

|

Long Put |

Не ограничен |

Премия |

Снижение цены базового актива |

|

Short Call |

Премия |

Не ограничен |

Снижение цены базового актива |

|

Short Put |

Премия |

Не ограничен |

Рост цены базового актива |

На заметку! Прибыль и убыток действительно не ограничены только по операциям с опционами Call, поскольку рост цены базового актива может продолжаться до бесконечности. Для опционов Put может вступить в силу естественное ограничение - падение цены базового актива до нуля. Поэтому реально доход по Long Put и убыток по Short Put ограничены на уровне страйк × объем – премия.

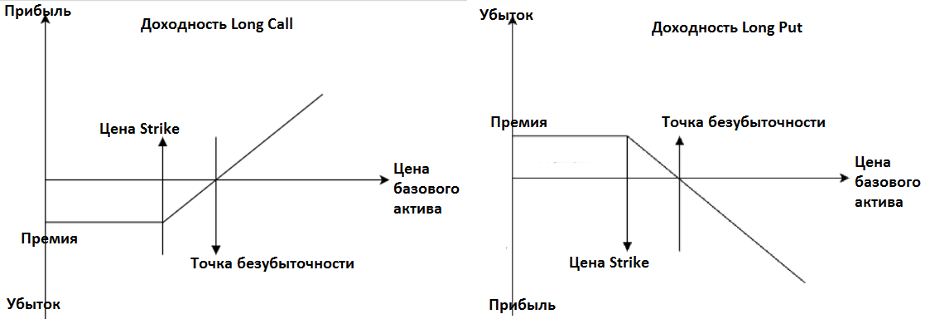

Диаграммы доходности для покупки опционов Call и Put:

Для продажи этих же контрактов диаграммы доходности зеркально отражаются относительно оси цен базового актива. Точка безубыточности равна сумме стоимости контракта по цене страйк (страйк × объем) и премии, уплаченной или полученной при покупке или продаже.

Важно! Размер премии опциона, как правило, ниже стоимости контракта по цене исполнения (страйк), поэтому сделки с опционами имеют признаки необеспеченных маржинальных. Премия зависит от страйка и текущих цен базового актива - чем они ближе, тем выше премия и ее чувствительность к изменениям котировок.

Легко заметить, что пары Long Call - Short Put и Long Put - Short Call рассчитаны на одни и те же события на рынке. Первые принесут прибыль при росте цены базового актива, вторые - при снижении. Однако они далеко не равнозначны.

Так, Short Put принесет ограниченный доход равный премии даже при незначительном превышении цены страйк (этим его доходность похожа на бинарные опционы), а Long Call - хорошую прибыль при значительном росте цены актива. Трейдерам так и следует выбирать между ними - при ожидании небольшого роста выше страйк продавать Put, а при прогнозе сильного восходящего движения - покупать Call. Аналогично делается выбор между продажей Call и покупкой Put в расчете на падение цены.

Синтетический фьючерс

Эта стратегия носит такое название из-за использования одновременно двух опционов, с помощью которой синтезируется диаграмма доходности, аналогичная присущей фьючерсному контракту. Простыми словами это означает, что доход и убыток продавца и покупателя не ограничены.

Получают такой вариант при комбинации:

- Long Call и Short Put - длинный или бычий фьючерс;

- Long Put и Short Call - короткий или медвежий фьючерс.

Стратегия отличается от покупки фьючерса или базового актива тем, что позволяет вести торговлю без гарантийного обеспечения. Поскольку контракты заключаются с одной и той же ценой страйк, премии покупателя и продавца взаимно компенсируются, а точка безубыточности оказывается точно равна страйку.

Торговля спредом

Эти стратегии получили название спредовых, поскольку инвестор пытается получить прибыль, когда цена базового актива находится в диапазоне между ценами покупки и продажи контрактов с разными страйками (в границах спреда).

Возможны четыре варианта стратегии. Два в расчете на рост цены:

- бычий Call-спред (Long Call и Short Call) - покупка Call с меньшим страйком и продажа Call с большим;

- бычий Put-спред (Long Put и Short Put) - покупка Put с меньшим страйком и продажа Put с большим.

И два в расчете на ее падение:

- медвежий Call-спред (Short Call и Long Call) - продажа Call с меньшим страйком и покупка Call с большим;

- медвежий Put-спред (Short Put и Long Put) - продажа Put с меньшим страйком и покупка Put с большим.

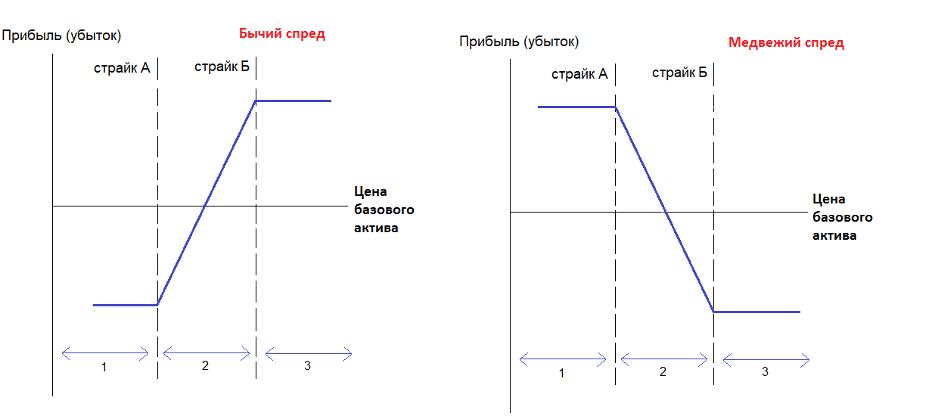

При бычьем Call-спреде:

- Цена страйка Б значительно больше страйка А, и, соответственно, премия за продажу опциона меньше, чем за покупку.

- На участке 1 трейдер теряет премию за опцион А и получает за опцион Б. Убыток ограничен их разностью.

- На участке трейдер получает прибыль от опциона А, равную разности текущей цены базового актива и страйка А. Когда она становится равна разности премий, достигается точка безубыточности. Максимальная прибыль равна разности страйков Б и А за вычетом разности премий.

- На участке 3 прибыль от опциона А частично компенсируется убытком по опциону Б. Прибыль остается ограниченной на максимально возможном для участка 2 уровне.

Аналогичным образом работает бычий Put-спред, с той лишь разницей, что максимальная прибыль ограничена разницей премий, а максимальный убыток определяется разницей страйков и разностью премий.

На заметку! На первый взгляд стратегия бычий Put-спред менее выгодна, чем бычий Call-спред. Однако для некоторых активов возможен вариант, когда разность премий оказывается больше, чем доходность от разницы страйков. Эта стратегия применяется именно в таких случаях.

Медвежьи Put и Call-спреды аналогичны бычьим. Разница в том, что в этом случае продается опцион с меньшим страйком, а покупается - с большим. Основной вариант - медвежий Put-спред. Он дает ограниченный убыток в размере разницы премий и максимальную прибыль - доходность от разности страйков за вычетом разницы премий. Медвежий Call-спред выглядит менее выгодным - его максимальная прибыль равна разнице премий, а убыток определяется разностью страйков и премий.

Основное достоинство этих стратегий - ограниченный убыток вне зависимости от направления торговли. Однако при значительном росте цены из-за ограничения доходности трейдер имеет значительную недополученную прибыль.

Обратный спред

Стратегии обратных спредов используются для минимизации убытков, когда цена базового актива находится в определенном диапазоне и получения максимальной прибыли при выходе из него.

При ожидании роста цены используют комбинацию опционов обратный бычий спред (Short Put + Long Call), при ожидании падения - обратный медвежий спред (Short Call + Long Put). Реализация напоминает синтетический фьючерс, однако у опционов разные страйки.

При использовании обратного спреда предполагается, что расстояние от текущей цены до страйков А и Б приблизительно равны, что уравнивает премии опционов.

Для бычьего спреда:

- На участке 1 трейдер несет убыток от проданного Put A (за вычетом премии) + премия от Call Б.

- На участке 2 равные премии по опционам А и Б компенсируют друг друга, приводя к нулевым убыткам.

- На участке 3 прибыль инвестора составляет доход от Call Б (за вычетом премии) + премия от продажи опциона A.

Это достаточно точная стратегия для опционов, позволяющая торговать пробои ценовых каналов. Однако у нее есть существенный недостаток - неограниченный убыток в случае движения цены базового актива против выбранного трейдером направления.

В целом даже простейшие стратегии опционной торговли могут успешно использоваться новичками для извлечения значительной прибыли на срочном рынке. Однако участниками торгов разработаны и более продвинутые комбинации опционов, дающие еще более интересные результаты.

Комментарии