Пространства для смягчения ДКП в 2024 году у ЦБ РФ становится меньше

В октябре, согласно данным Росстата, потребительская активность оставалась «перегретой» (коррелирует с остаточным всплеском кредитования), однако активность в некоторых отраслях все же начала «остывать».

На фоне замедления потребления в сегментах продовольствия и услуг, ускорение спроса на «непроды» (20.2% г/г, +1.7% м/м сск) в октябре указывает на попытку потребителей «вскочить в последний вагон» на фоне предпринятого Банком России ужесточения денежно-кредитных условий (ДКУ) с конца июля.

Динамика производственных отраслей разделилась. В лидеры вырвались отрасли оптовой торговли (+1.1% м/м сск) и транспортировки грузов (+1.1% м/м сск), что во многом связано с восстановлением каналов торговли и сезонными факторами (рост спроса на топливо, пополнение запасов готовой продукции в преддверии праздников и т.д.).

В то же время промышленность (-0.5% м/м сск) и строительство

(-0.8% м/м сск) начали сигнализировать о замедлении делового цикла вследствие ужесточения ДКУ.

На рынке труда сохраняется дефицит рабочей силы. Безработица опустилась на рекордно низкие уровни (2.9%) вопреки признакам замедления роста реальной з/п.

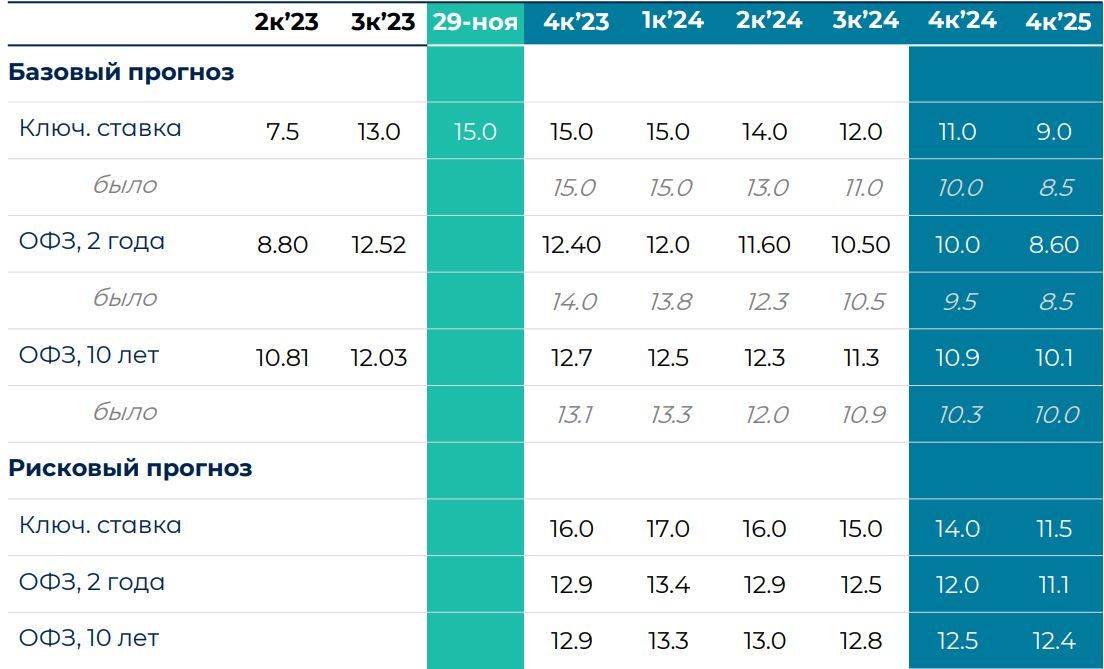

Пространства для смягчения ДКП в 2024 году все меньше

Ключевая ставка: пакет предпринятых мер достаточен для стабилизации инфляции на рубеже 2023-2024 гг., однако избыток проинфляционных рисков в 2024 г. снизит гибкость ЦБ в смягчении политики.

ОФЗ: переоценка ОФЗ видится избыточной, вопреки спросу на высоколиквидные активы. Возврат положительного наклона 2-10 лет последует за ростом первичного предложения ОФЗ с длинной дюрацией.

Рисковый сценарий: рассматриваем дальнейшее повышение ключевой ставки (и более медленную траекторию ее нормализации) в качестве рискового сценария. Для рынка ОФЗ подобный расклад станет неприятной новостью и потребует новой переоценки.

Аргументы базового сценария

Повышение ключевой ставки сверх 15.0% предполагаем избыточным на фоне ужесточения МПЛ и мер по стабилизации рубля. Набор рисков 2024 г. – бюджетные и продовольственные – может снизить готовность ЦБ к снижению ставки.

Длительность трансмиссии. Реакция экономики на повышение ставки (с учетом накопленного к концу ноября ужесточения ДКП) может занять не менее 1 квартала от текущего момента (или 2 квартала с начала ужесточения) – то есть итоги стоит подводить не ранее февраля 2024 г.

Макропруденциальные лимиты (МПЛ). В условиях перегрева экономики влияние ключевой ставки на циклические показатели (капитал, риск) банков ограничено. Банк России уже предпринял серию ужесточений МПЛ для необеспеченного кредитования (включая решение от 24 ноября), далее необходимо нормировать достаточность капитала к циклу экономики.

Динамика инфляции в ноябре Несмотря на ускорение инфляции в ноябре (+1.2% м/м на базе недельной динамики), сезонно-скорректированная и аннуализированная оценка может удержаться вблизи уровня октября (9.0-10.5%). В дополнение, инфляционные ожидания предприятий начали корректироваться вниз.

Валютный рынок. Решение о зеркалировании широкого спектра операций Минфина с ФНБ может привести к нетто-продаже валюты (юаня) в течение 2024 г. Это окажет поддержку рублю даже в случае отказа Правительства от жестких мер валютного контроля.

Бюджетные риски 2024 г. В 2024 г. одним из ключевых рисков является потенциал расширения необеспеченного дефицита бюджета в случае падения доходов. Подобный фактор будет иметь характер сильного «фискального» импульса для внутреннего спроса.

Прочие риски 2024 г. В числе дополнительных рисков можно выделить продовольственную инфляцию. Ценовая динамика на зерновые и мясо-молочную продукцию остается в зоне дисбалансов регулирования экспорта и издержек, а также рисков роста мировых цен по мере снижения прогнозов урожайности в мире в 2024 г.