Прошлый год вновь подтвердил тезис о том, что старые драйверы роста рынков уже не действуют

Для российской экономики 2013 г. может также стать вызовом. Основной задачей экономических институтов станет поиск дальнейших драйверов развития экономических отношений в России.

Аналитики

ИК "Энергокапитал"

Для российской экономики 2013 г. может также стать вызовом. Основной задачей экономических институтов станет поиск дальнейших драйверов развития экономических отношений в России. Динамика роста ВВП РФ в 2012 г. представляет собой довольно крутую лестницу вниз: в 1 кв. рост составил 4,9%, во 2 кв. - 4,0%, 3 кв. - 2,9%, по 4 кв. данные пока отсутствуют, но учитывая состояние экономики РФ, темпы роста едва ли преодолели 2,6%.

Безусловно данное обстоятельство во многом объясняется глобальным трендом замедления экономического роста, низкой инвестиционной активностью, а также исчерпанием драйверов прежней модели роста, основанной на яркой динамике цен на нефть и увеличении внутреннего потребления. В итоге, российская экономика рискует перейти к достаточно длительному периоду инерционного роста близкого к 3,3% годовых.

Данный уровень вошел в наш базовый экономический прогноз на 2013г. Среднегодовая цена на нефть в 2012 г. составила чуть более $110 за баррель Urals по сравнению с $109 в 2011 г. В 2013 году, скорее всего, средняя цена барреля нефти по-прежнему будет расти по инерции либо индексироваться на уровень долларовой инфляции.

Позитивный сценарий предполагает рост экономики России в 2013 г. на 3,6%, что совпадает с прогнозом Минэкономразвития, негативный - рост на 3%. Негативный вариант выглядит вполне реальным в условиях, когда ни правительство, ни частные компании не обладают четким видением очагов дальнейшего развития экономики. В результате, мы будем наблюдать стремление минимизировать риски, а как следствие и замедление роста промышленного производства.

Снижение инвестиционной активности ввиду применения консервативного подхода к инвестициям внутри страны создает проблему оттока капитала. В 2012 г. чистый отток капитала из России составил $70 млрд. притом, что годом ранее отток капитала уже составил около $80 млрд. Тем не менее, с учетом статистических данных доминирующие позиции в структуре оттока капитала занимают платежи по ссудам, накопленным частным сектором до 2008 г., и трансграничные переводы локальных игроков, связанных с желанием физических лиц осуществлять внешние инвестиции.

Таким образом, 2012 г. вновь подтвердил тезис о том, что старые драйверы роста уже не действуют, а новых еще нет, и непонятно появятся ли они в 2013 г. Иначе говоря, ситуацию на российском финансовом рынке будут определять положительные реальные процентные ставки и поступательное движение цен на нефть. Данные факторы позитивно скажутся на долговых рынках, однако, высокие цены на нефть все меньше будут означать гарантии устойчивости экономики. Для рынка акций ситуация складывается несколько в ином ключе.

Начало года с приходом традиционных для российского рынка средств иностранных фондов в размере $1,5-2,0 млрд. наиболее вероятно ознаменуется увеличением фондовых индексов на 10-15% . В конце 1 кв. - 2 кв. может последовать коррекция, причем коррекционное движение способно свести годовые темпы прироста индексов к 3-4%, то есть к цифрам близким к темпам роста ВВП.

С учетом низкой насыщенности рынка капиталом мы ожидаем, что объемы инвестиций могут восстановиться во 2 пг. 2013 г., что станет причиной увеличения рынка на 13-18% по итогам 2013 г. Иначе говоря, российские акции останутся интересным объектом для инвестирования. Тем не менее, мы рекомендуем избирательно подходить к выбору инвестиционных историй, а также осторожно относиться к отбору объектов для инвестиций с учетом показателей ликвидности. В некоторой мере избежать рисков может помочь использование инструментов площадки ADR/GDR российских эмитентов на фондовой бирже в Лондоне. Также мы хотели бы отметить привлекательность дивидендных историй в период низкой оценки акций.

Что же касается рисков, то основной риск для российской экономики, бесспорно и неизменно, представляет собой возможность снижения цен на нефть в результате замедления роста мировой экономики, а также отсутствие новых структурных реформ в реальной экономике и инвестиционной сфере.

Российский рынок акций

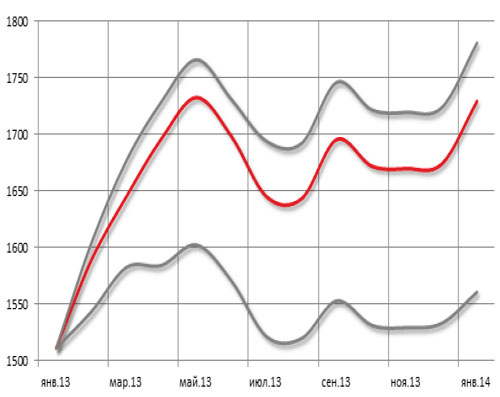

С учетом среднемесячных отклонений, связанных с сезонным уровнем деловой активности российского бизнеса, прогноз динамики российского фондового рынка представлен на графике.

Таким образом, в базовом сценарии индекс ММВБ прибавит 14% и составит 1730 пунктов на конец года. Для оптимистического и пессимистического сценариев прирост составит 18% и 3%.

Рынок нефти

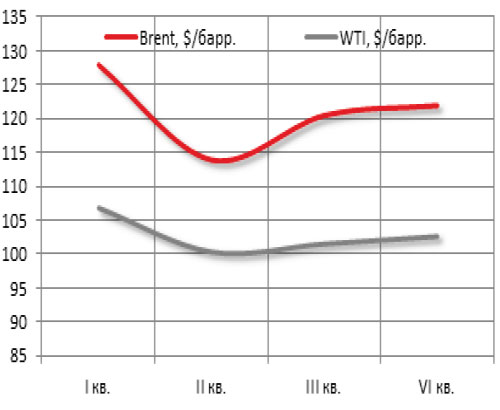

С учетом слабой динамики роста мировой экономики, а также ряда нерешенных проблем, находящих прямое отражение в стоимости баррелей нефти, мы ожидаем, что средняя цена бочки смеси Brent в 2013 г. будет близка к $121 за баррель. С другой стороны, средняя стоимость барреля WTI под влиянием еще большего снижения инвестиционной составляющей в цене составит $103 за баррель.

Таким образом, в базовом сценарии индекс ММВБ прибавит 14% и составит 1730 пунктов на конец года. Для оптимистического и пессимистического сценариев прирост составит 18% и 3%.

Рынок нефти

С учетом слабой динамики роста мировой экономики, а также ряда нерешенных проблем, находящих прямое отражение в стоимости баррелей нефти, мы ожидаем, что средняя цена бочки смеси Brent в 2013 г. будет близка к $121 за баррель. С другой стороны, средняя стоимость барреля WTI под влиянием еще большего снижения инвестиционной составляющей в цене составит $103 за баррель.

Валютный рынок

Устойчивая экономическая платформа США, развивающаяся темпами близкими к докризисным,снижение показателей безработицы, а также потенциальная возможность уменьшения бюджетного дефицита позволяют отдать предпочтение американской валюте по сравнению с евро. Мы ожидаем, что максимум по доллару может быть достигнут уже во II кв., после чего последует коррекционная волна. Далее ситуацию будет определять возможность европейских лидеров эффективно бороться с очагами кризисных явлений, а также умение продолжить начатый курс реформ евро-интеграции. Очевидно, что курс валюты отражает ожидания инвесторов относительно состояния экономики, тем не менее, большие темпы расширения денежной массы в США смогут благоприятно отразиться на курсе евро ближе к концу 2013 г.

Валютный рынок

Устойчивая экономическая платформа США, развивающаяся темпами близкими к докризисным,снижение показателей безработицы, а также потенциальная возможность уменьшения бюджетного дефицита позволяют отдать предпочтение американской валюте по сравнению с евро. Мы ожидаем, что максимум по доллару может быть достигнут уже во II кв., после чего последует коррекционная волна. Далее ситуацию будет определять возможность европейских лидеров эффективно бороться с очагами кризисных явлений, а также умение продолжить начатый курс реформ евро-интеграции. Очевидно, что курс валюты отражает ожидания инвесторов относительно состояния экономики, тем не менее, большие темпы расширения денежной массы в США смогут благоприятно отразиться на курсе евро ближе к концу 2013 г.

На конец 2013 г. наш ориентир по стоимости евро в базовом сценарии $1,21. Экономические перспективы России в 2013 г. едва ли создают существенные перспективы для укрепления национальной валюты. Однако относительно стабильная цена барреля черного золота и курс Банка России на стерилизацию денежной массы также не дают рублю поводов для коррекции. Мы считаем, что в текущем году средний курс российского рубля изменится незначительно, тем не менее, динамика российской валюты будет в существенной мере отражать потоки капитала, а значит, будет волатильна.

Наиболее благоприятный сезон для укрепления рубля - 1 кв., когда ожидаются сезонное сокращение импорта, а также невысоки объемы погашений внешнего долга. В марте укрепление рубля может остановиться, на этот месяц приходится пик погашений по внешнему долгу. На 2013 г. наш прогноз среднего курса евро - 37,8 руб., доллара США - 31,5 руб.

Обзор полностью

На конец 2013 г. наш ориентир по стоимости евро в базовом сценарии $1,21. Экономические перспективы России в 2013 г. едва ли создают существенные перспективы для укрепления национальной валюты. Однако относительно стабильная цена барреля черного золота и курс Банка России на стерилизацию денежной массы также не дают рублю поводов для коррекции. Мы считаем, что в текущем году средний курс российского рубля изменится незначительно, тем не менее, динамика российской валюты будет в существенной мере отражать потоки капитала, а значит, будет волатильна.

Наиболее благоприятный сезон для укрепления рубля - 1 кв., когда ожидаются сезонное сокращение импорта, а также невысоки объемы погашений внешнего долга. В марте укрепление рубля может остановиться, на этот месяц приходится пик погашений по внешнему долгу. На 2013 г. наш прогноз среднего курса евро - 37,8 руб., доллара США - 31,5 руб.

Обзор полностью

Таким образом, в базовом сценарии индекс ММВБ прибавит 14% и составит 1730 пунктов на конец года. Для оптимистического и пессимистического сценариев прирост составит 18% и 3%.

Рынок нефти

С учетом слабой динамики роста мировой экономики, а также ряда нерешенных проблем, находящих прямое отражение в стоимости баррелей нефти, мы ожидаем, что средняя цена бочки смеси Brent в 2013 г. будет близка к $121 за баррель. С другой стороны, средняя стоимость барреля WTI под влиянием еще большего снижения инвестиционной составляющей в цене составит $103 за баррель.

Валютный рынок

Устойчивая экономическая платформа США, развивающаяся темпами близкими к докризисным,снижение показателей безработицы, а также потенциальная возможность уменьшения бюджетного дефицита позволяют отдать предпочтение американской валюте по сравнению с евро. Мы ожидаем, что максимум по доллару может быть достигнут уже во II кв., после чего последует коррекционная волна. Далее ситуацию будет определять возможность европейских лидеров эффективно бороться с очагами кризисных явлений, а также умение продолжить начатый курс реформ евро-интеграции. Очевидно, что курс валюты отражает ожидания инвесторов относительно состояния экономики, тем не менее, большие темпы расширения денежной массы в США смогут благоприятно отразиться на курсе евро ближе к концу 2013 г.

На конец 2013 г. наш ориентир по стоимости евро в базовом сценарии $1,21. Экономические перспективы России в 2013 г. едва ли создают существенные перспективы для укрепления национальной валюты. Однако относительно стабильная цена барреля черного золота и курс Банка России на стерилизацию денежной массы также не дают рублю поводов для коррекции. Мы считаем, что в текущем году средний курс российского рубля изменится незначительно, тем не менее, динамика российской валюты будет в существенной мере отражать потоки капитала, а значит, будет волатильна.

Наиболее благоприятный сезон для укрепления рубля - 1 кв., когда ожидаются сезонное сокращение импорта, а также невысоки объемы погашений внешнего долга. В марте укрепление рубля может остановиться, на этот месяц приходится пик погашений по внешнему долгу. На 2013 г. наш прогноз среднего курса евро - 37,8 руб., доллара США - 31,5 руб.

Обзор полностью

Все публикации про

Сценарии и прогнозы