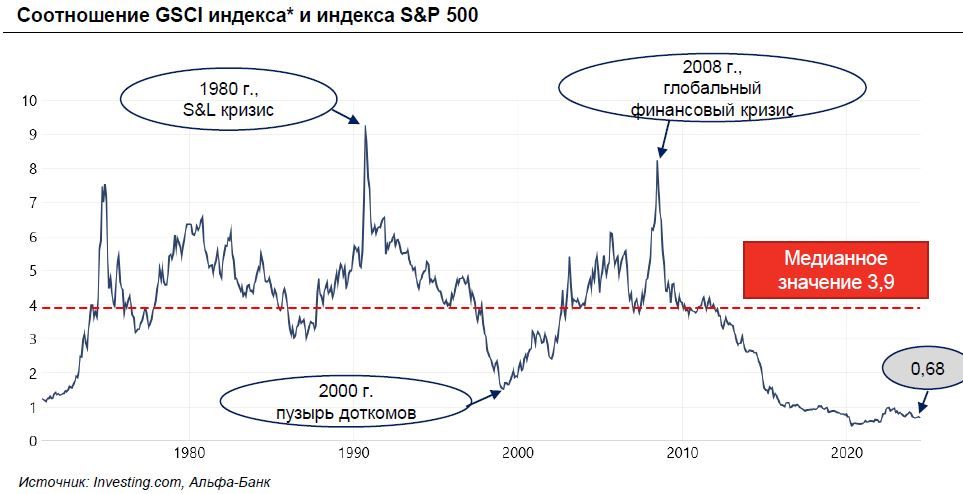

Промышленные металлы будут расти во 2 полугодии - "Норникель" остается интересным

Промышленные металлы продемонстрировали положительную динамику в первом полугодии 2024 года. С начала года цена никеля на Лондонской бирже металлов (LME) выросла с $16 000 до более $20 000 за тонну (более чем на 25%). Первые пять месяцев 2024 года цена на медь росла и в мае превысила $10 800 за тонну. Цена алюминия также выросла, с $2 200-2 250 до более $2 700 за тонну в конце мая. Рост цен во многом был связан с недооценкой потребления в Китае. Профицит никеля оказался не столь угрожающим, а на рынке меди в целом наблюдается структурный дефицит из-за фактического отсутствия новых крупных проектов.

Важным риском на рынке промышленных металлов стал “ресурсный национализм”, когда протесты местного населения в регионах добычи вынуждают крупнейших производителей металлов сокращать производственные планы и останавливать новые проекты. Следует также отметить рост производственной инфляции. В настоящий момент участники отрасли исходят из того, что минимальный уровень цен на медь, который делает новые проекты привлекательными, составляет $10 000-11 000 за тонну. Себестоимость производства маржинальных (наименее эффективных) производителей никеля тяготеет к уровню $18 000-20 000 на тонну, в то время как производство нержавеющей стали в Китае выросло приблизительно на 5% г/г.

Начиная с конца мая 2024 года, на рынке промышленных металлов произошла существенная коррекция. Медь подешевела приблизительно на 12% по сравнению с майским локальным пиком. Никель скорректировался вниз почти на 20%. Аналогичная динамика наблюдалась в алюминии и других промышленных металлах. Мы полагаем, что данная коррекция не связана с фундаментальными изменениями в балансе спроса и предложения.

Промышленное производство и инвестиции в инфраструктурные проекты в Китае продолжают расти темпами, превышающими 5% г/г. Падение цен на металлы было связано с очередной волной комментариев о замедлении роста китайской экономики и общим обострением геополитических рисков. Мы ожидаем, что во второй половине 2024 года промышленные металлы продемонстрируют положительную динамику. Позитивные катализаторы может обеспечить третий пленум ЦК КПК, который пройдет 15-18 июля.

Можно также ожидать смягчения риторики ФРС с намеком на снижение ставки до конца года, по мере того как президентская гонка в США входит в финальную фазу. В данном случае ослабление доллара США может поддержать цены на промышленные металлы. Дополнительным позитивным фактором для цен на медь, никель и алюминий является их ключевое значение в рамках “энергоперехода”. Акцент на инвестиции в “зеленую энергетику” продолжает усиливаться, что создает предпосылки для дополнительного спроса на медь.

В секторе металлов платиновой группы (МПГ) несмотря на все негативные прогнозы по палладию, этот металл продолжает торговаться выше $1 000 за унцию. Инвестиции в электрификацию транспортных средств в последние годы растут. При этом рост продаж электромобилей замедлился. Недавно объявленные торговые барьеры для китайских электромобилей на европейском рынке также играют определенную роль. Участники отрасли подтверждают, что ведущие автопроизводители начали постепенно пересматривать свою позицию и возвращаться на форвардный рынок палладия.

Ожидается, что спрос на палладий в 2024 году останется относительно стабильным. тенденция к электрификации транспорта смещается от чистых электромобилей к гибридам (в т.ч. подключаемым), у которых содержание МПГ в катализаторах обычно даже выше, чем в традиционных автомобилях с двигателями внутреннего сгорания. С точки зрения предложения, есть объективные риски роста объемов вторичной переработки. При этом добыча первичного палладия в ЮАР может сократиться, так как основные месторождения платиноидов уже в значительной степени истощены, а затраты растут.

Норникель

Норникель – лидер горно-металлургической промышленности в России и в мире.

Мы подтверждаем рекомендацию ВЫШЕ РЫНКА по Норникелю с целевой ценой на 12 месяцев 191 руб. за акцию (предыдущая целевая цена – 197 руб.). Оценка компании выведена как равновесное среднее трех параметров: по модели DCF (WACC 19%), по мультипликаторам P/E 2025П и EV/EBITDA 2025П, вес каждого из параметров составляет ⅓.

Акции Норникеля торгуются с существенным дисконтом к историческим средним и мировым аналогам. EV/EBITDA 2025П на уровне 4,5 предполагает дисконт 40% к мировым аналогам и 55% к историческому среднему уровню (7,0-7,5).

Норникель сохраняет абсолютное лидерство на мировой кривой себестоимости, обладая уникальной ресурсной базой, обеспечивающей работу компании более чем на 70 лет. Компания остается крупнейшим поставщиком никеля и палладия в мире. Норникель осуществляет отгрузки потребителям по всему миру в полном объеме. Мы сохраняем положительный взгляд на динамику промышленных металлов и металлов платиной группы во второй половине 2024 года.

Норникель находится в завершающей стадии текущего инвестиционного цикла, в том числе по ряду проектов в области ESG, включая технологический комплекс по утилизации диоксида серы. Мы ожидаем дальнейшей оптимизации транспортной и финансовой логистики, что может привести к сокращению оборотного капитала. Сокращение оборотного капитала и оптимизация капитальных затрат, в свою очередь, могут поддержать свободный денежный поток компании в обозримом будущем. Норникель сохраняет привлекательную дивидендную политику в текущих условия. По нашей оценке дивидендная доходность за 2024 год может составить около 7%.